下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

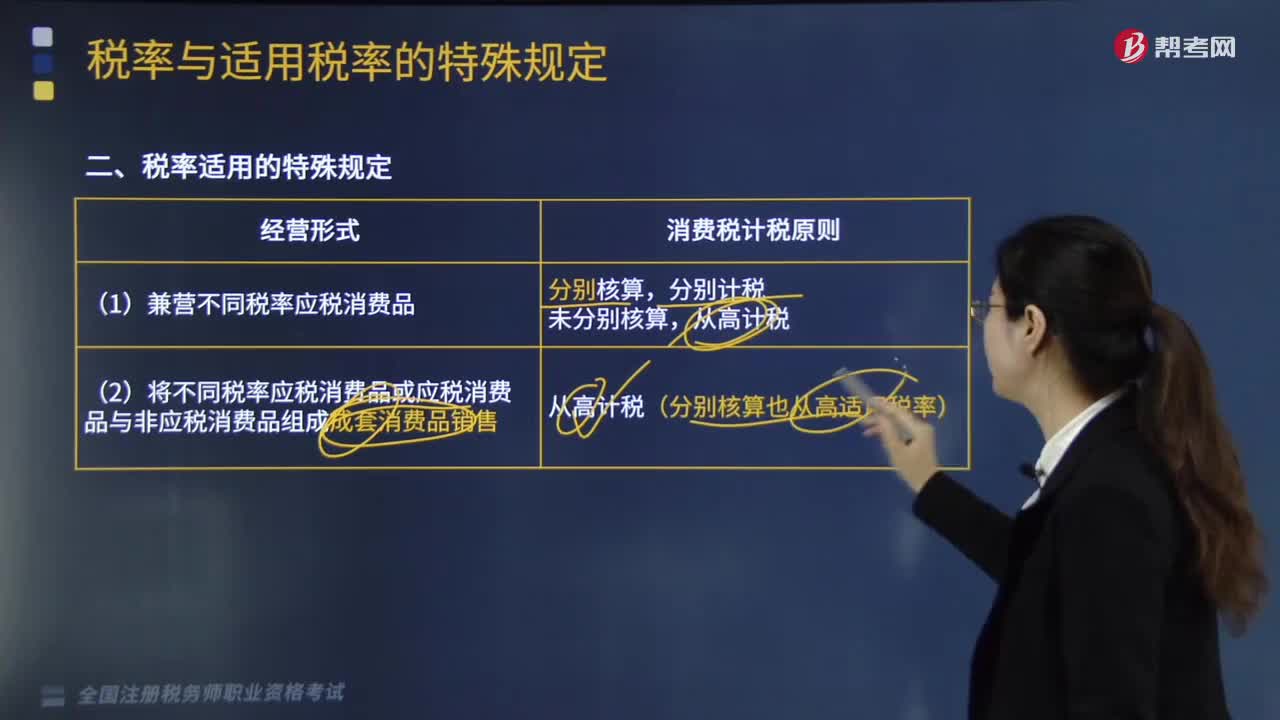

税率适用的特殊规定是什么?

税率适用的特殊规定如下:

(3)进口卷烟消费税:复合计税,三步确定应纳税额。

①确定税率

每标准条进口卷烟价格A=[(关税完税价格+关税+消费税定额税)/(1-消费税税率)]÷卷烟的条数

(消费税定额税率为每标准条(200支)0.6元,比例税率固定为36%)

【注意】此时,算出的A是每条的价格,所以,公式算出总的组成计税价格后,记得换算成每条价格,同时,为确定适用税率,此时算出的单位要以元表示。

②计算组成计税价格

进口卷烟消费税组成计税价格B=(关税完税价格+关税+消费税定额税)/(1-进口卷烟消费税适用比例税率)

(如果A≥70元,此公式中消费税比例税率适用56%,如果A<70元,则此公式中消费税比例税率适用36%)

③计算应纳税额

应纳消费税税额=进口卷烟消费税组成计税价格B×进口卷烟消费税适用比例税率+消费税定额税。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2014年·单选题】某进出口公司从境外进口卷烟5万条,支付买价340万元,运输费用15万元,保险费用5万元,关税完税价格360万元,假定关税税率为50%,该公司应缴纳消费税( )万元。

A. 305.44

B. 308.44

C. 691.20

D. 694.09

【答案】D

【解析】先计算每标准条进口卷烟组成计税价格,确定该批卷烟适用的比例税率。按照规定,查找税率时先用36%的税率估算第一次组价。

组成价格=(360+360×50%+0.6×5)/(1-36%)÷5=169.69(元)>70元,适用比例税率为56%;

之后按照适用税率做第二次组价并计算该公司应缴纳消费税=(360+360×50%+0.6×5)/(1-56%)×56%+0.6×5=694.09(万元)。

571

571税率适用的特殊规定是什么?:每标准条进口卷烟价格A=[(关税完税价格+关税+消费税定额税)(1-消费税税率)]÷卷烟的条数,(消费税定额税率为每标准条(200支)0.6元,公式算出总的组成计税价格后,为确定适用税率,进口卷烟消费税组成计税价格B=(关税完税价格+关税+消费税定额税)(1-进口卷烟消费税适用比例税率),则此公式中消费税比例税率适用36%)。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料