下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

抵扣税款如何计算?

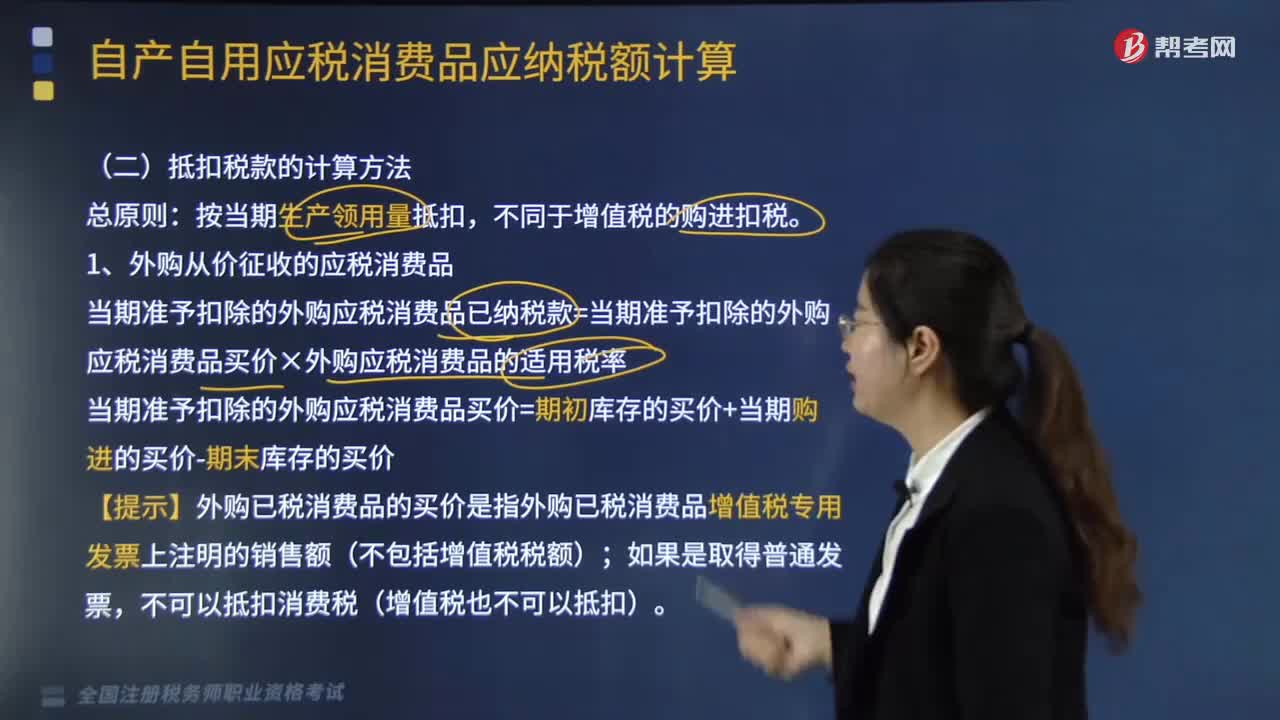

总原则:按当期生产领用量抵扣,不同于增值税的购进扣税。

1.外购从价征收的应税消费品

当期准予扣除的外购应税消费品已纳税款=当期准予扣除的外购应税消费品买价×外购应税消费品的适用税率

当期准予扣除的外购应税消费品买价=期初库存的买价+当期购进的买价-期末库存的买价

【提示】外购已税消费品的买价是指外购已税消费品增值税专用发票上注明的销售额(不包括增值税税额);如果是取得普通发票,不可以抵扣消费税(增值税也不可以抵扣)。

2.外购从量征收的应税消费品

当期准予扣除的外购应税消费品已纳税款=当期准予扣除的外购应税消费品数量×外购应税消费品的适用税额

当期准予扣除的外购应税消费品数量=期初库存的数量+当期购进的数量-期末库存的数量

3.当期投入生产的原材料可抵扣的已纳消费税大于当期应纳消费税不足抵扣的部分,可以在下期继续抵扣。

一、抵扣税款征收管理

1.自2018年3月1日起,施行外购、进口和委托加工收回的汽油、柴油、石脑油、燃料油、润滑油用于连续生产应税成品油的,应凭通过增值税发票选择确认平台确认的成品油专用发票、海关进口消费税专用缴款书、以及税收缴款书(代扣代收专用),按规定计算扣除已纳消费税税款,其他凭证不得作为消费税扣除凭证。

2.外购石脑油、燃料油用于生产乙烯、芳烃类化工产品的,应凭取得的成品油专用发票所载明的石脑油、燃料油的数量,按规定计算退还消费税,其他发票或凭证不得作为计算退还消费税的凭证。

214

214抵扣税款如何计算?:1.外购从价征收的应税消费品;当期准予扣除的外购应税消费品已纳税款=当期准予扣除的外购应税消费品买价×外购应税消费品的适用税率,【提示】外购已税消费品的买价是指外购已税消费品增值税专用发票上注明的销售额(不包括增值税税额),2.外购从量征收的应税消费品,当期准予扣除的外购应税消费品已纳税款=当期准予扣除的外购应税消费品数量×外购应税消费品的适用税额。

469

469境外所得抵扣税额如何计算?:境外所得抵扣税额如何计算?企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额:中国境内、境外所得依照规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得额总额。抵免限额=来源于某国(地区)的应纳税所得额×中国企业所得税税率,抵免限额=境外应纳税所得额×中国企业所得税税率。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料