下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

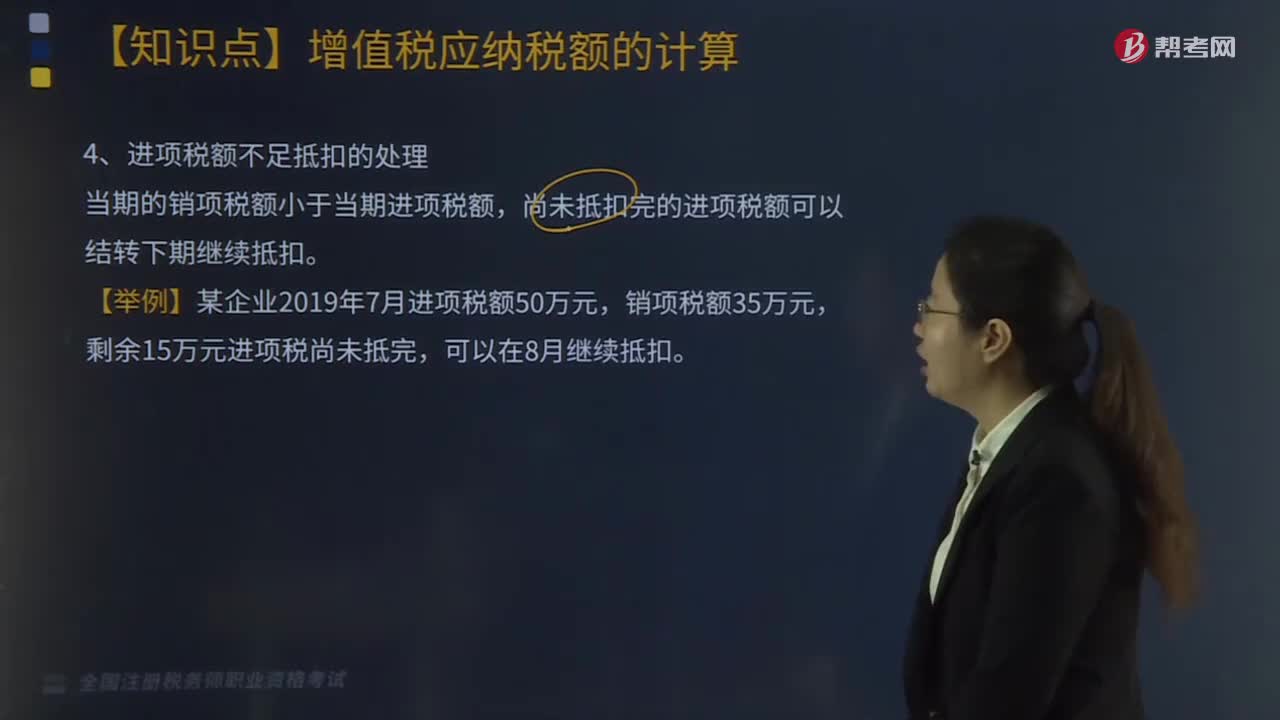

进项税额不足抵扣应该如何处理?

进项税额不足抵扣时处理办法如下:

1.余额留抵:下期继续抵扣增值税

2.余额退税:试点范围——对国家重点鼓励的装备制造等先进制造业、研发等现代服务业内部分符合条件的企业、电网企业。

3.新增:实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

一、扣减当期进项税额

1.进货退回或折让:冲减进项税额。

2.商业企业向供货方收取的返还收入税务处理

按平销返利行为的规定冲减当期增值税进项税额:当期应冲减的进项税额=当期取得的返还资金÷(1+购进货物增值税税率)×购进货物增值税税率。

3.已经抵扣进项税额的购进货物发生用途改变的税务处理——进项税额转出。

二、一般纳税人注销时存货及留抵税额处理

存货不作进项税额转出处理,留抵税额也不予退税。

三、欠缴增值税、又有留抵税额处理

1.以期末留抵税额抵减增值税欠税;

2.以期末留抵税额抵减拖欠的查补增值税。

四、关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策

1.增值税纳税人初次购买增值税税控系统专用设备支付的费用,可凭购买增值税税控系统专用设备的增值税专用发票,在增值税应纳税额中全额抵减(价税合计额);

2.增值税纳税人缴纳的技术维护费,凭技术维护费发票,在增值税应纳税额中全额抵减。

五、农产品增值税进项税额核定办法

1.适用试点范围

自2012年7月1日起,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围,其购进农产品无论是否用于生产上述产品,增值税进项税额均按照《农产品增值税进项税额核定扣除试点实施办法》的规定抵扣。

2.核定方法

(1)特点:一是以销售产品为核心核定进项税额——实耗扣税法;二是价税分离。

(2)试点纳税人以购进农产品为原料生产货物的,农产品增值税进项税额可按照以下3种方法核定:

①投入产出法;

②成本法;

③参照法。

554

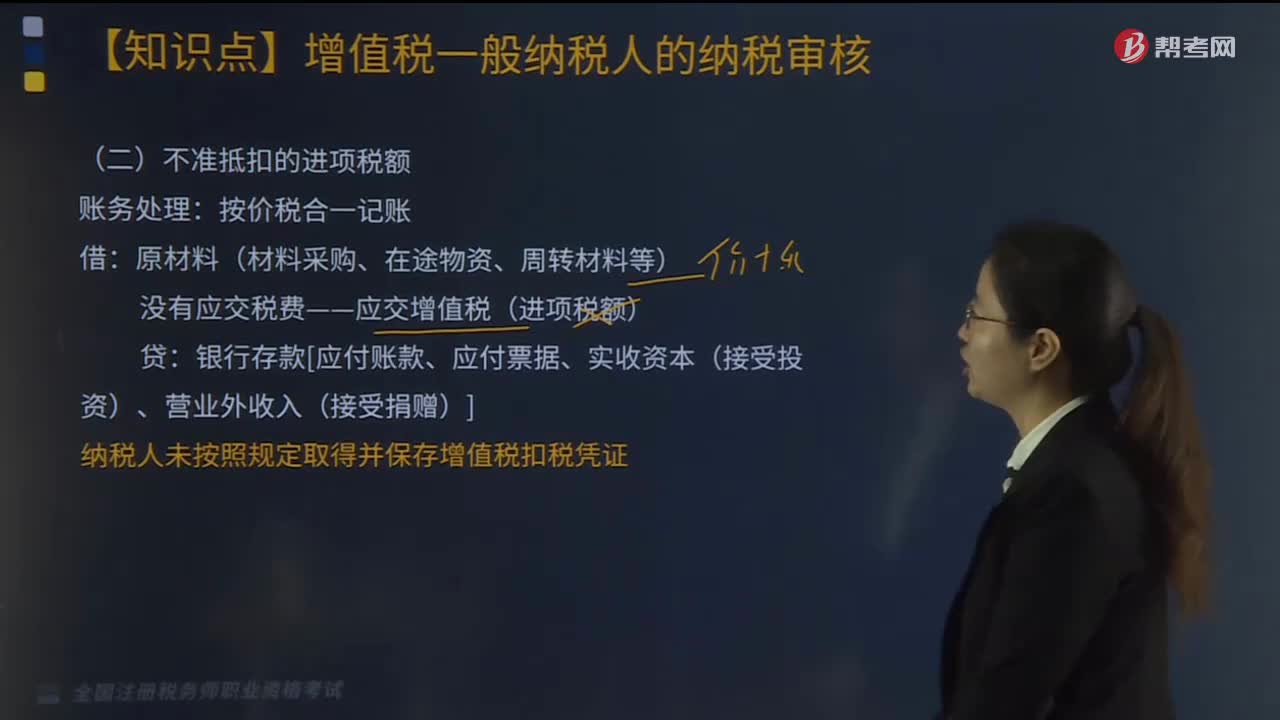

554不准抵扣的进项税额账务如何处理?:不准抵扣的进项税额账务如何处理?

52

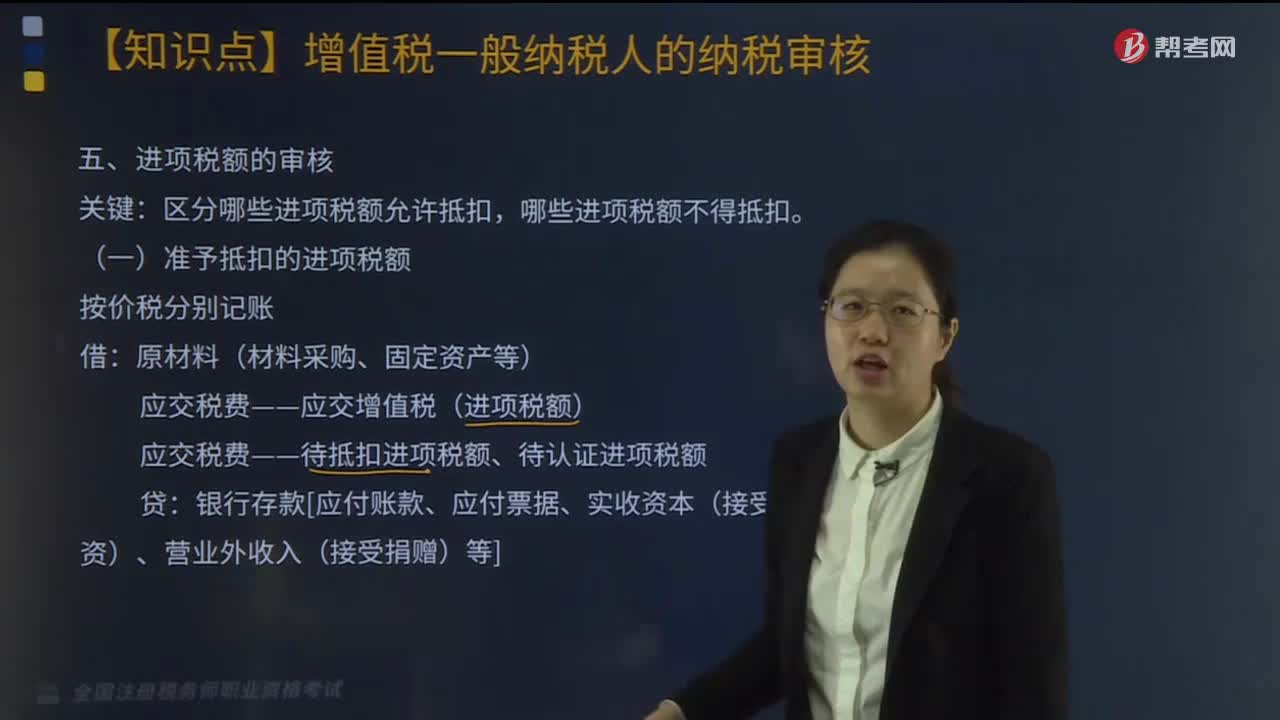

52准予抵扣的进项税额如何记账?:准予抵扣的进项税额如何记账?

42

42进项税额不足抵扣要如何处理?:进项税额不足抵扣的处理如下:1. 当期的销项税额小于当期进项税额,尚未抵扣完的进项税额可以结转下期继续抵扣。2. 国家税务总局关于增值税一般纳税人进项留抵税额增值税欠税问题的规定:(1)对纳税人因销项税小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税。(2)纳税人发生进项留抵税额抵减增值税欠税时,①欠税税额大于期末留抵税额,按期末留抵税额红字借记“应交税费-未交增值税”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料