下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何分解计算不得抵扣增值税进项税额?

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·计算题】某企业为增值税一般纳税人,兼营增值税应税项目和免税项目。4月应税项目取得不含税销售额1200万元,免税项目取得销售额1000万元;当月购进用于应税项目的材料支付价款700万元,购进用于免税项目的材料支付价款400万元。当月购进应税项目和免税项目共用的自来水支付进项税额0.6万元,购进共用的电力支付价款8万元,进项税额无法在应税项目和免税项目之间准确划分,当月购进项目均取得增值税专用发票,

则:当月购进自来水、电力不予抵扣的进项税

=(0.6+8×13%)×1000÷(1000+1200)=0.75(万元)

554

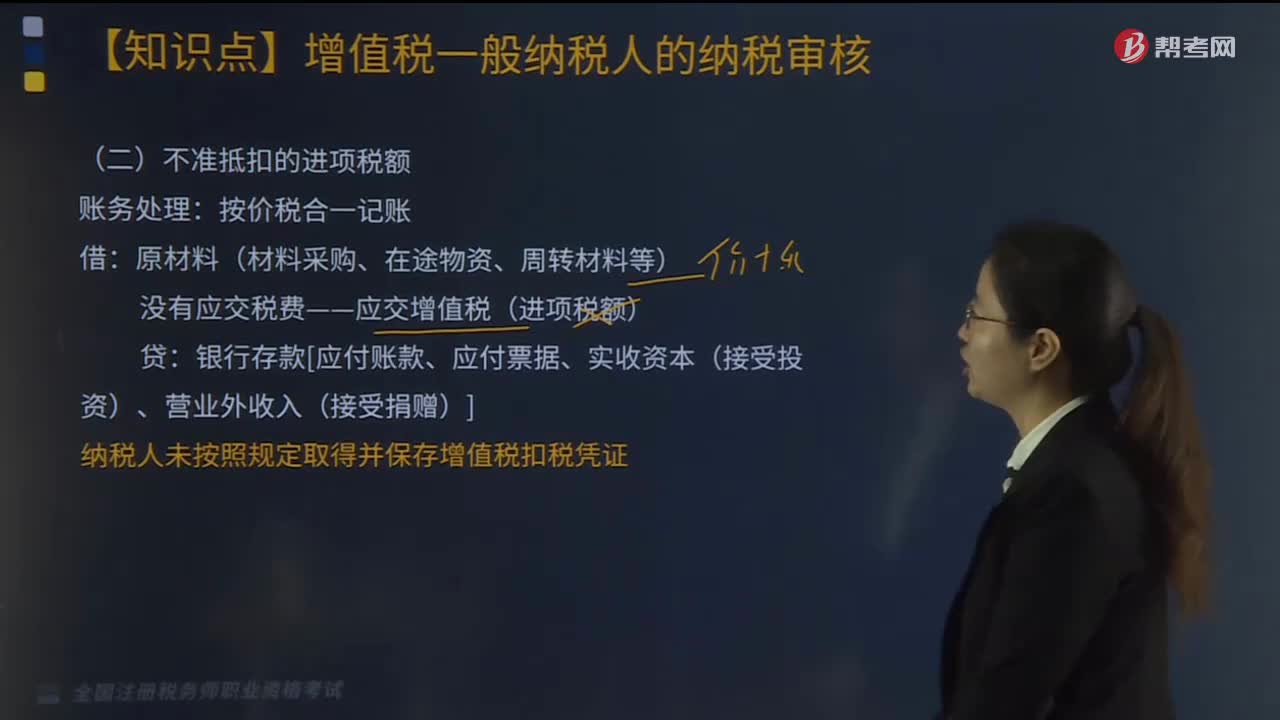

554不准抵扣的进项税额账务如何处理?:不准抵扣的进项税额账务如何处理?

52

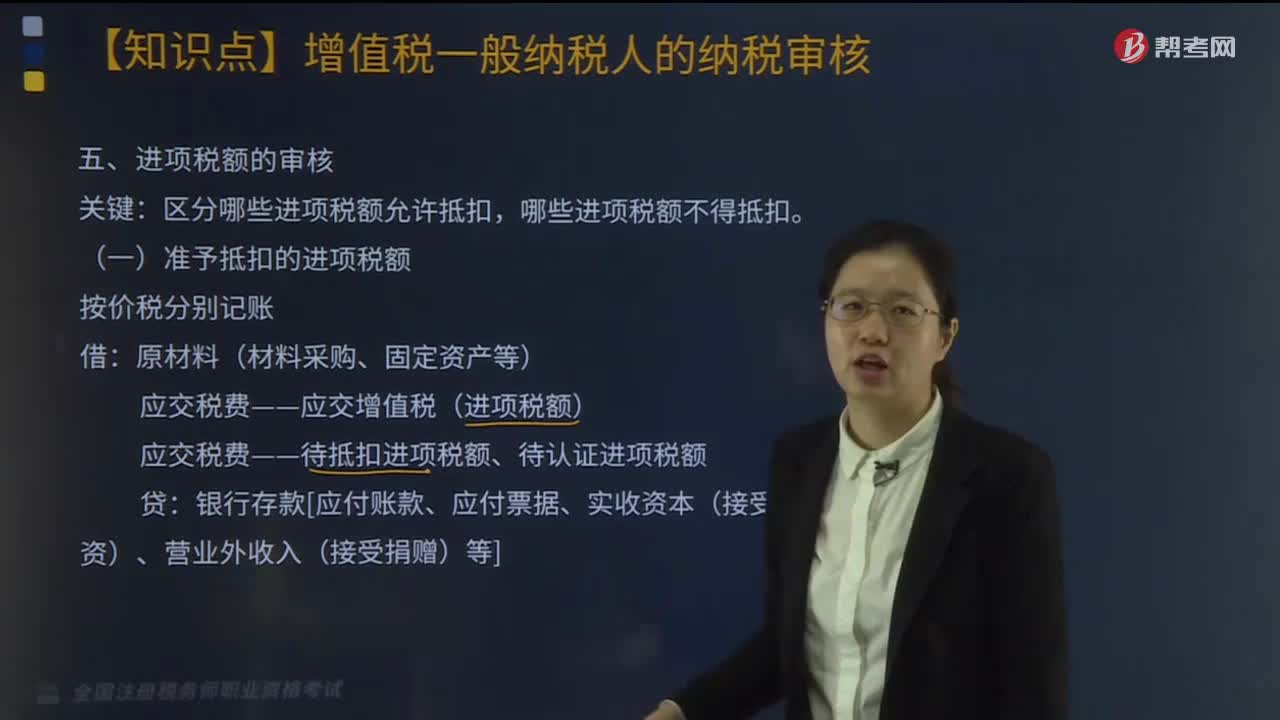

52准予抵扣的进项税额如何记账?:准予抵扣的进项税额如何记账?

42

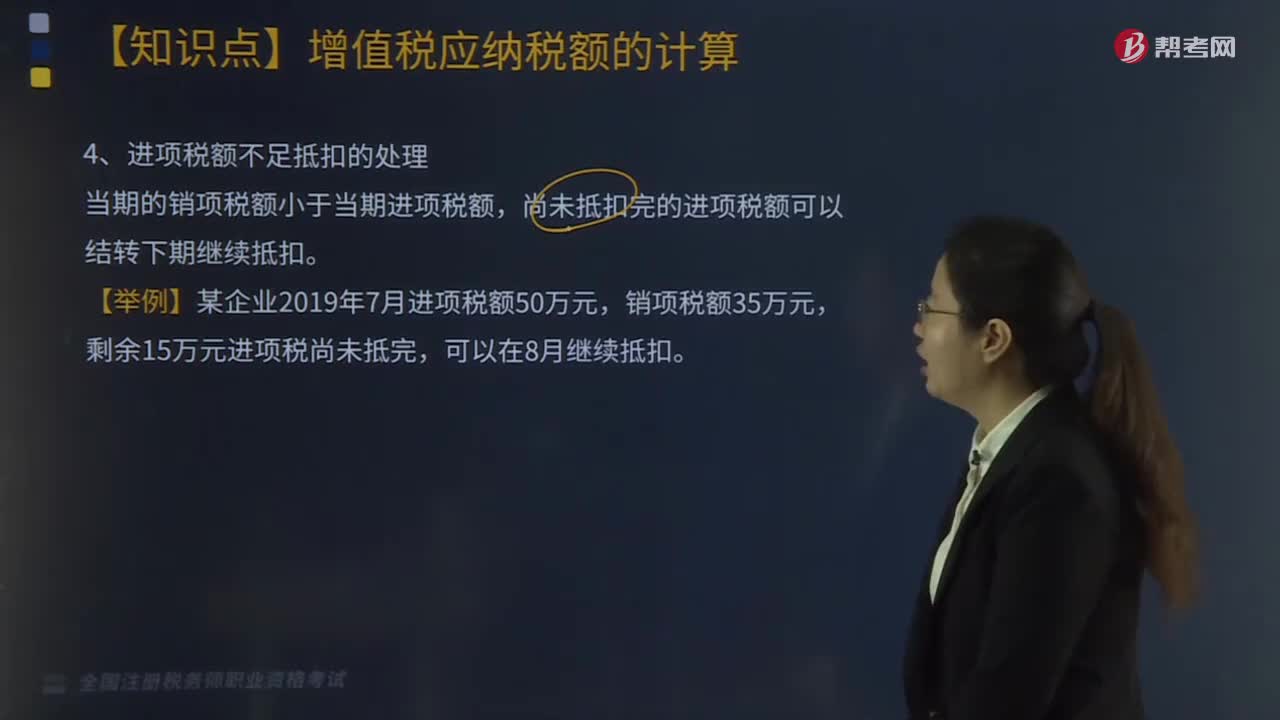

42进项税额不足抵扣要如何处理?:进项税额不足抵扣的处理如下:1. 当期的销项税额小于当期进项税额,尚未抵扣完的进项税额可以结转下期继续抵扣。2. 国家税务总局关于增值税一般纳税人进项留抵税额增值税欠税问题的规定:(1)对纳税人因销项税小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税。(2)纳税人发生进项留抵税额抵减增值税欠税时,①欠税税额大于期末留抵税额,按期末留抵税额红字借记“应交税费-未交增值税”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料