下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

境外所得抵扣税额如何计算?

我国税法规定对境外已纳税款实行限额扣除,采用“分国不分项”或“不分国不分项”办法计算抵免限额。计算公式如下:

企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额

1. 抵免限额的计算公式

中国境内、境外所得依照规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得额总额

分国不分项情形下的简易计算:

抵免限额=来源于某国(地区)的应纳税所得额×中国企业所得税税率

不分国不分项下的简易计算:

抵免限额=境外应纳税所得额×中国企业所得税税率

【提示】实际抵免税额为已在境外缴纳和负担的所得税税额与抵免限额的较小者。

【提示】企业按照规定计算的当期境内、境外应纳税所得总额小于零的,应以零计算当期境内、境外应纳税所得总额,其当期境外所得税的抵免限额也为零。

2. 当年超过抵免限额的境外已纳税额的税务处理

超过抵免限额的部分,可以在以后5个纳税年度(从超过抵免限额的当年的次年起连续5个纳税年度)内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补。

3. 按简易办法计算的抵免限额

企业从境外取得营业利润所得以及符合境外税额间接抵免条件的股息所得,虽有所得来源国(地区)政府机关核发的具有纳税性质的凭证或证明,但因客观原因无法真实、准确地确认应当缴纳并已经实际缴纳的境外所得税税额的,除就该所得直接缴纳及间接负担的税额在所得来源国(地区)的实际有效税率低于我国《企业所得税法》第四条第一款规定税率50%以上的外,可按境外应纳税所得额的12.5%作为抵免限额。

下面我们以税务师职业资格考试真题为例,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2017年税务师考试真题】我国境内某居民企业(以下称该企业)在A国设立一分公司(以下称境外分公司),2015年该企业境内应纳税所得额-14.29万元,境外分公司税后所得10万元,已在该国缴纳企业所得税4.29万元。2016年该企业境内应纳税所得额30万元,境外分公司税后所得14万元,已在该国缴纳企业所得税6万元。该企业适用企业所得税税率25%,境外分公司适用企业所得税税率30%。

根据上述资料,回答下列问题:

1. 2015年度汇总纳税时,境外分公司所得抵免限额是( )万元。

A. 0

B. 3.00

C. 3.57

D. 4.29

【答案】A

【解析】此时,境内外总应纳税所得额=-14.29+10+4.29=0,故抵免限额为0。

2. 2016年度汇总纳税时,境外分公司所得的抵免限额是( )万元。

A. 3.00

B. 3.50

C. 5.00

D. 6.00

【答案】C

【解析】2016年境外分公司税前所得=14+6=20(万元),抵免限额=20×25%=5(万元)。

3. 2016年度汇总纳税时,境外分公司所得实际抵免的所得税税额是( )万元。

A. 3.00

B. 3.25

C. 5.00

D. 6.00

【答案】C

【解析】在境外实际缴纳的税额是6万元,抵免限额是5万元,所以按照5万元抵免即可。

4. 2016年度汇总纳税时,该企业实际应缴纳的企业所得税是( )万元。

A. 6.50

B. 7.50

C. 8.25

D. 9.00

【答案】B

【解析】2016年度境内应纳税所得额是30万元,境外所得不用补税,所以实际应纳税额=30×25%=7.5(万元)。

267

267企业所得税应纳税额应如何计算?:企业所得税应纳税额应如何计算?

214

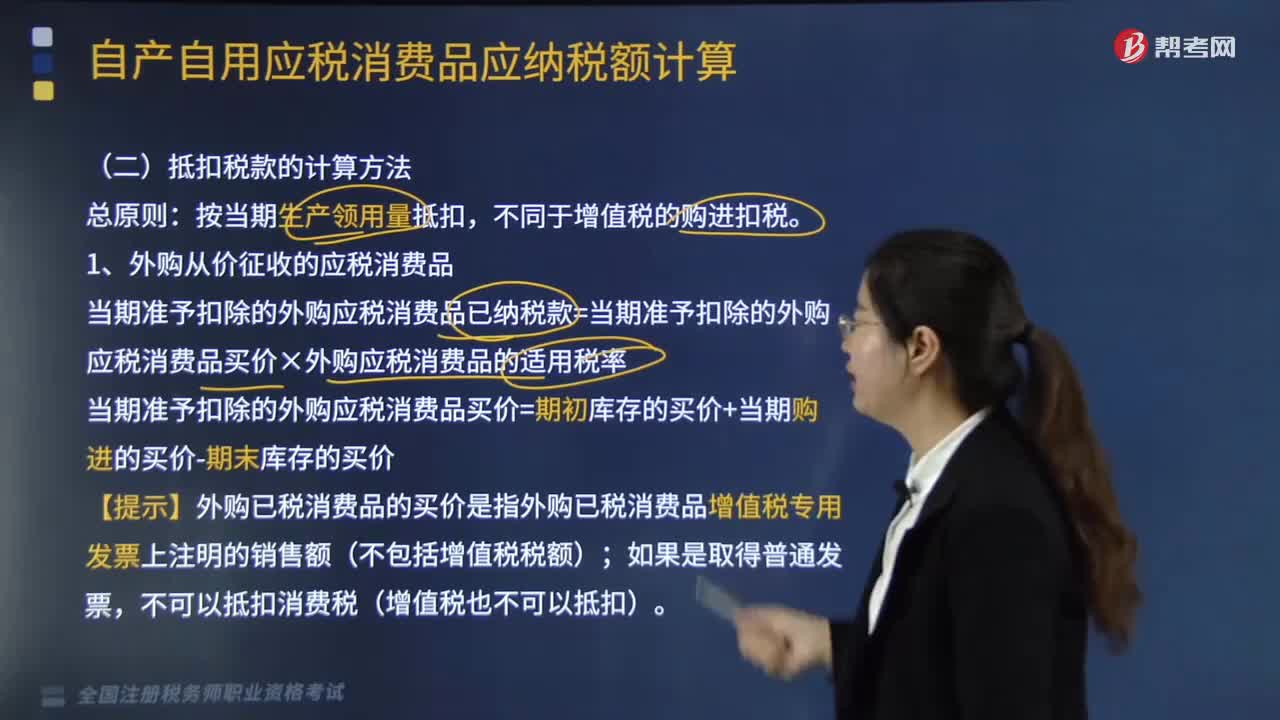

214抵扣税款如何计算?:1.外购从价征收的应税消费品;当期准予扣除的外购应税消费品已纳税款=当期准予扣除的外购应税消费品买价×外购应税消费品的适用税率,【提示】外购已税消费品的买价是指外购已税消费品增值税专用发票上注明的销售额(不包括增值税税额),2.外购从量征收的应税消费品,当期准予扣除的外购应税消费品已纳税款=当期准予扣除的外购应税消费品数量×外购应税消费品的适用税额。

168

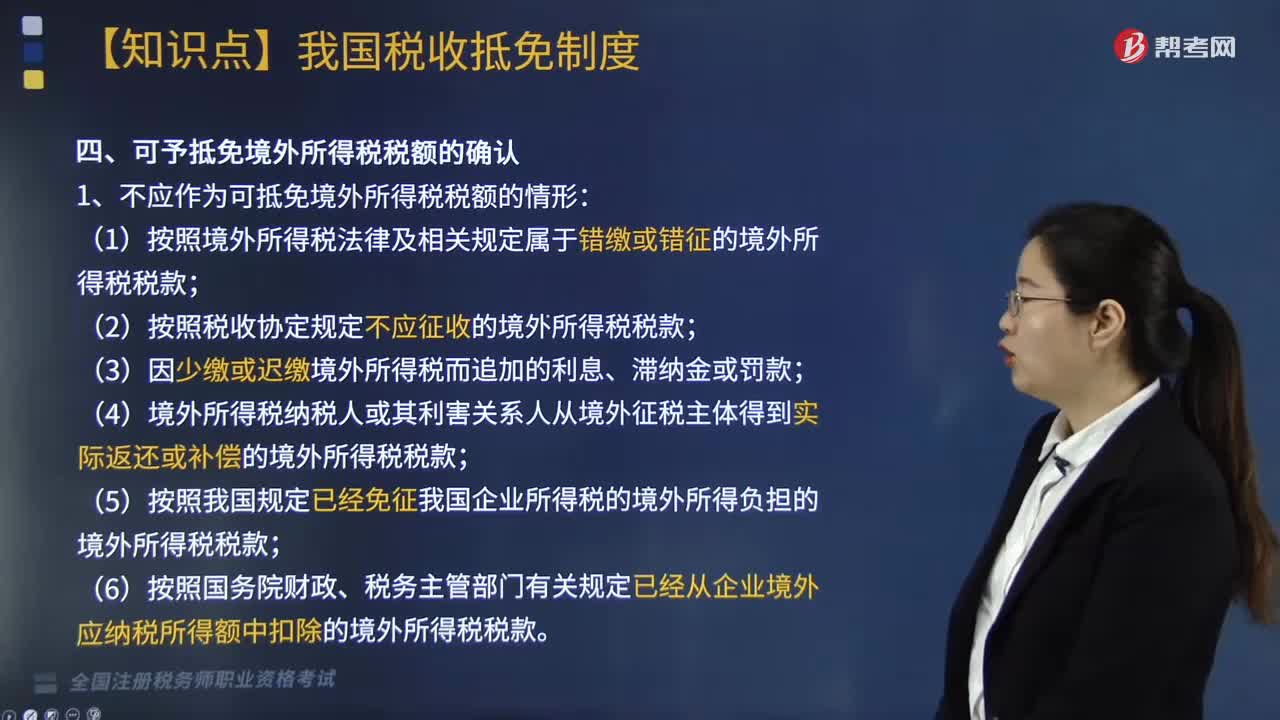

168可予抵免境外所得税税额如何确认?:可予抵免境外所得税税额如何确认?是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。1. 不应作为可抵免境外所得税税额的情形:(2)按照税收协定规定不应征收的境外所得税税款;(4)境外所得税纳税人或其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款;(5)按照我国规定已经免征我国企业所得税的境外所得负担的境外所得税税款;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料