下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

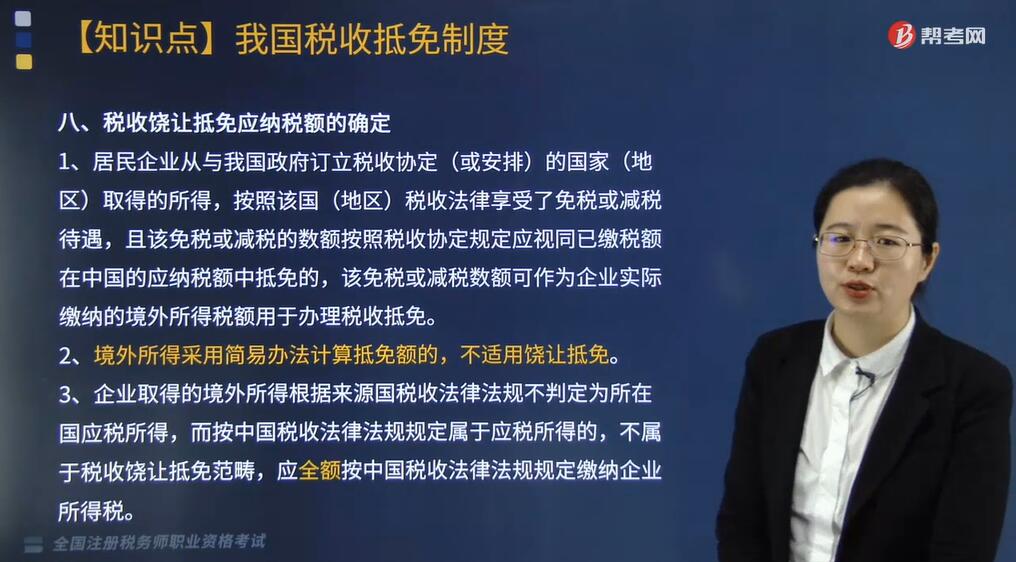

应纳税额如何计算?税收饶让抵免应纳税额应如何确定?

应纳税额是指企业按照税法的规定,经过计算得出的应向税务机关缴纳的所得税金额。应纳税额=应纳税所得额× 适用税率 - 减免税额 - 抵免税额。

税收饶让抵免应纳税额的确定如下:

1. 居民企业从与我国政府订立税收协定(或安排)的国家(地区)取得的所得,按照该国(地区)税收法律享受了免税或减税待遇,且该免税或减税的数额按照税收协定规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为企业实际缴纳的境外所得税额用于办理税收抵免。

2. 境外所得采用简易办法计算抵免额的,不适用饶让抵免。

3. 企业取得的境外所得根据来源国税收法律法规不判定为所在国应税所得,而按中国税收法律法规规定属于应税所得的,不属于税收饶让抵免范畴,应全额按中国税收法律法规规定缴纳企业所得税。

下面我们以税务师考试的典型例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

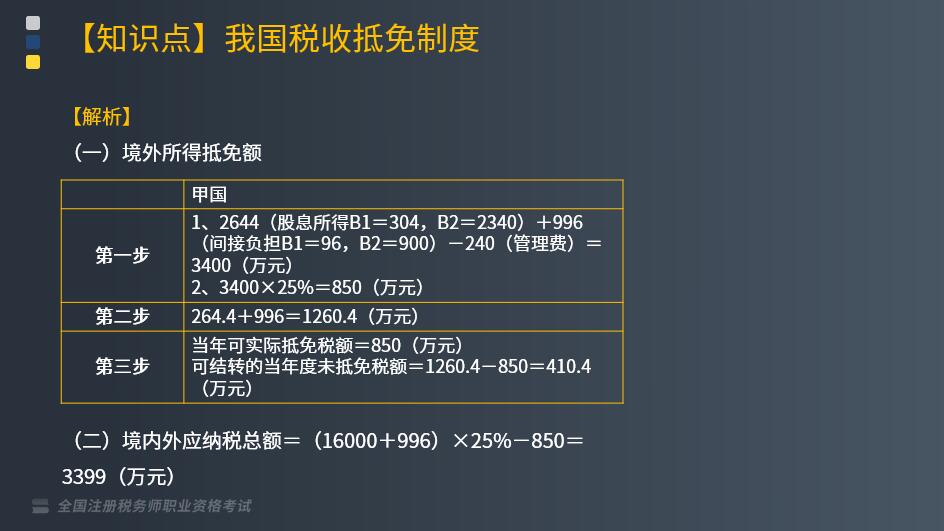

【典型·计算题】假设A公司申报的境内外所得总额为16000万元,其中取得境外股息所得为2644万元(已还原向境外直接缴纳10%的预提所税264.4万元,但未含应还原计算的境外间接负担的税额),其中B1股息所得304万元,B2股息所得2340万元;同时假设A公司用于B1、B2公司的管理费用为240万元,应在计算来自甲国两个B子公司的股息应纳税所得时对应调整扣除。

要求:请计算该企业境内外应纳所得税总额。

59

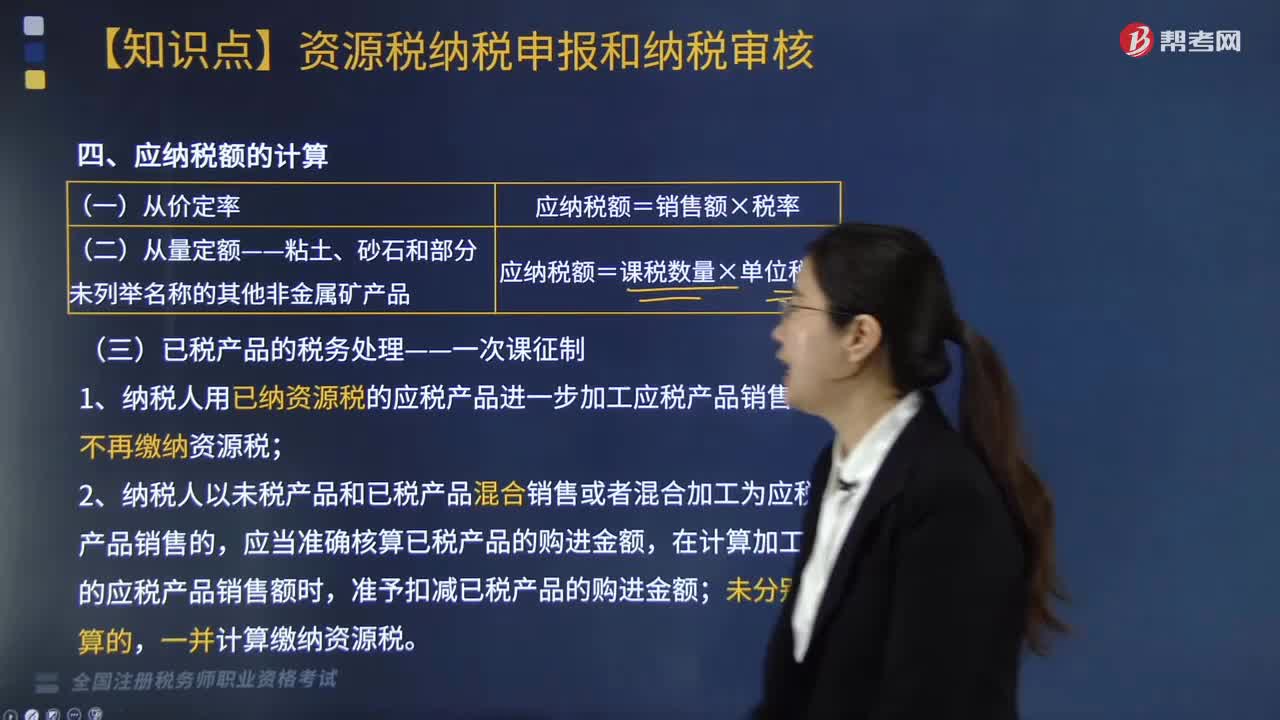

59资源税应纳税额如何计算?:资源税应纳税额如何计算?

267

267企业所得税应纳税额应如何计算?:企业所得税应纳税额应如何计算?

80

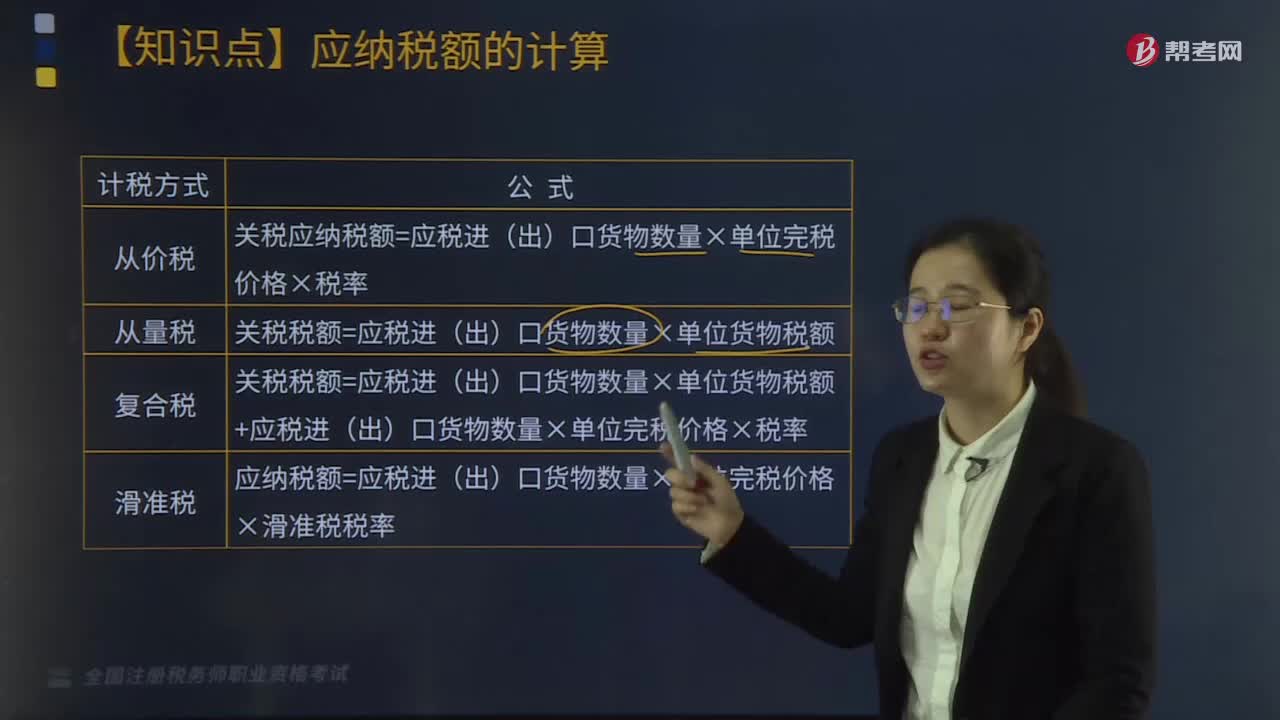

80关税的应纳税额如何计算?:关税的应纳税额如何计算?关税的应纳税额计算方法如下:关税应纳税额=应税进(出)口货物数量×单位完税价格×税率。关税税额=应税进(出)口货物数量×单位货物税额。关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率。应纳税额=应税进(出)口货物数量×单位完税价格×滑准税税率。关税有从价税、从量税、复合税、滑准税,可以把关税分为从价关税,可以把关税分为进口关税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料