下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

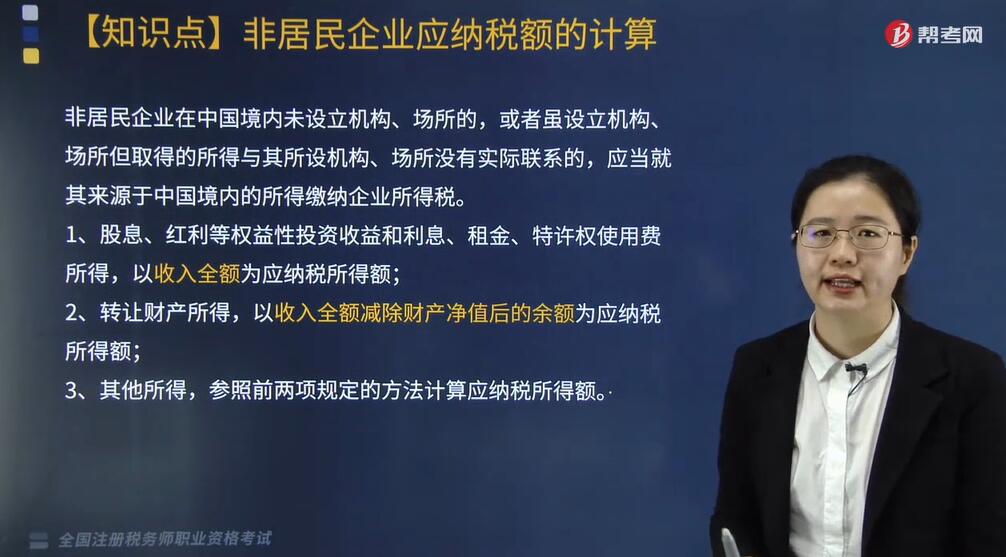

非居民企业如何计算应纳税额?

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

1. 股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;

2. 转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额;

3. 其他所得,参照前两项规定的方法计算应纳税所得额。

下面以税务师职业资格考试真题为例,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【2013年税务师考试真题】对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业的所得,计算应纳税所得额的方法有( )。

A. 转让财产所得,以收入全额为应纳税所得额

B. 利息所得,以收入全额为应纳税所得额

C. 租金所得,以收入全额为应纳税所得额

D. 特许权使用费所得,以收入全额为应纳税所得额

E. 股息、红利等权益性投资收益,以收入全额为应纳税所得额

【答案】BCDE

【解析】选项A,以收入全额减除财产净值后的余额为应纳税所得额。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料