下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何计算房产税应纳税额?

房产税应纳税额从两个方面进行计算:

(一)地上建筑物

从价计征:应纳税额=应税房产原值×(1-扣除比例)×1.2%;

从租计征:应纳税额=不含增值税租金收入×12%(个人出租住房为4%)。

【注意】对于与地上房屋相连的地下建筑,如房屋的地下室、地下停车场、商场的地下部分等,应将地下部分与地上房屋视为一个整体,按照地上房屋建筑的有关规定计算征收房产税。

【注意】要特别关注年度中间发生房产用途改变时,房产税的计算。

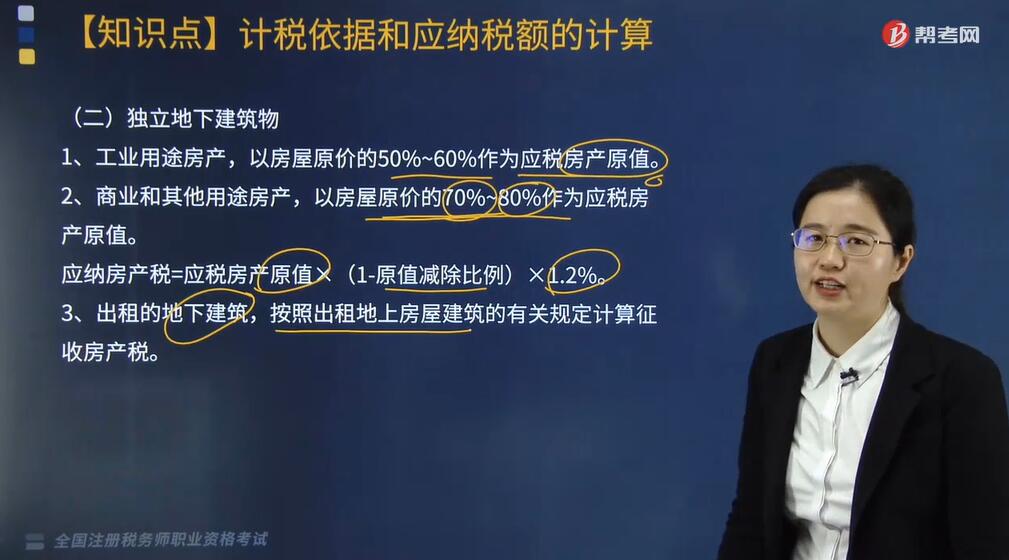

(二)独立地下建筑物

1. 工业用途房产,以房屋原价的50%~60%作为应税房产原值。

2. 商业和其他用途房产,以房屋原价的70%~80%作为应税房产原值。

应纳房产税=应税房产原值×(1-原值减除比例)×1.2%。

3. 出租的地下建筑,按照出租地上房屋建筑的有关规定计算征收房产税。

【例题·单选题】甲公司2018年房产原值为8000万元,3月与乙公司签订租赁合同,约定自2018年4月起将原值500万元房产租赁给乙公司,租期3年,月租金2万元(不含增值税),2018年4月~6月份为免收租金使用期间。甲公司所在地计算房产税余值减除比例为30%,甲公司2018年度应纳房产税( )。

A. 66.21万元

B. 65.49万元

C. 66.54万元

D. 67.26万元

【答案】C

【解析】应纳房产税=(8000-500)×(1-30%)×1.2%+500×(1-30%)×1.2%×6÷12+2×6×12%=66.54(万元)。

【例题·单选题】2018年年初某企业有两处独立的地下建筑物,分别为工业用途房产(原价30万元)和非工业用途房产(原价20万元)。该企业所在省规定房产税依照房产原值减除30%后的余值计算缴纳,工业用途地下建筑房产以原价的50%作为应税房产原值,其他用途地下建筑房产以原价的80%作为应税房产原值。2018年该企业的地下建筑物应缴纳房产税( )元。

A. 2604

B. 2576

C. 3864

D. 4200

【答案】A

【解析】应缴纳房产税=[30×50%×(1-30%)×1.2%+20×80%×(1-30%)×1.2%]×10000=2604(元)。

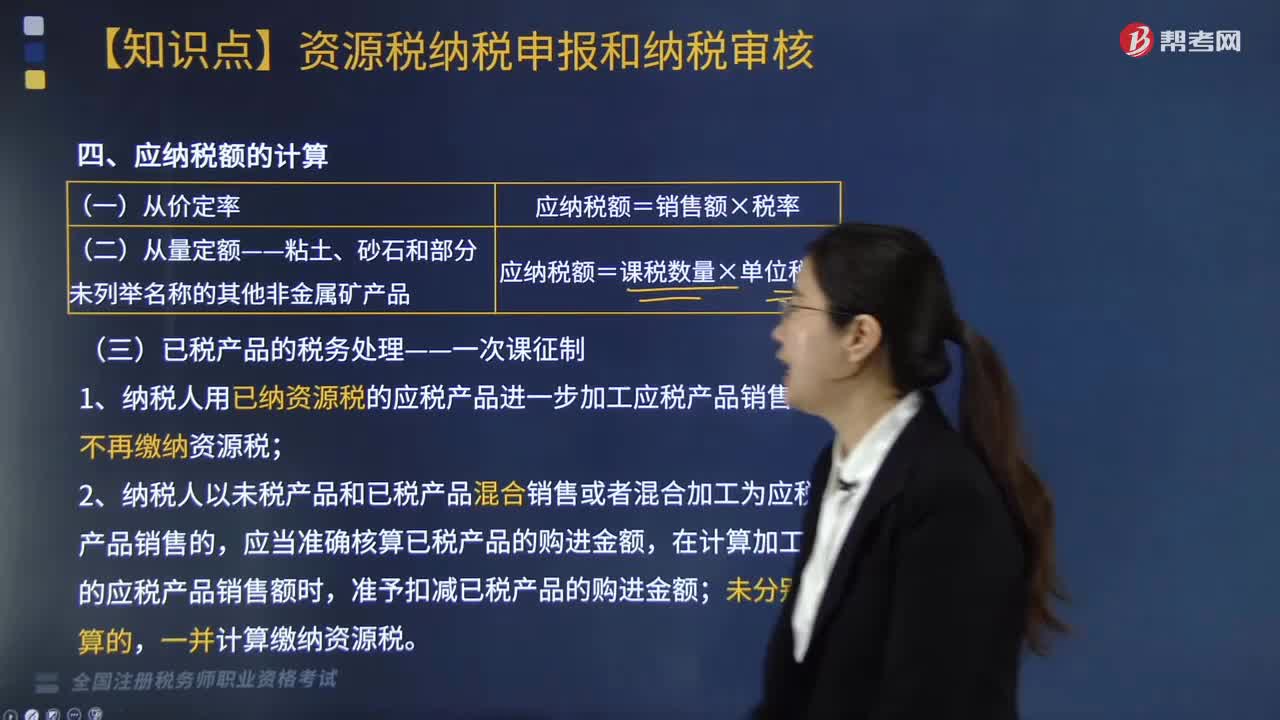

59

59资源税应纳税额如何计算?:资源税应纳税额如何计算?

267

267企业所得税应纳税额应如何计算?:企业所得税应纳税额应如何计算?

80

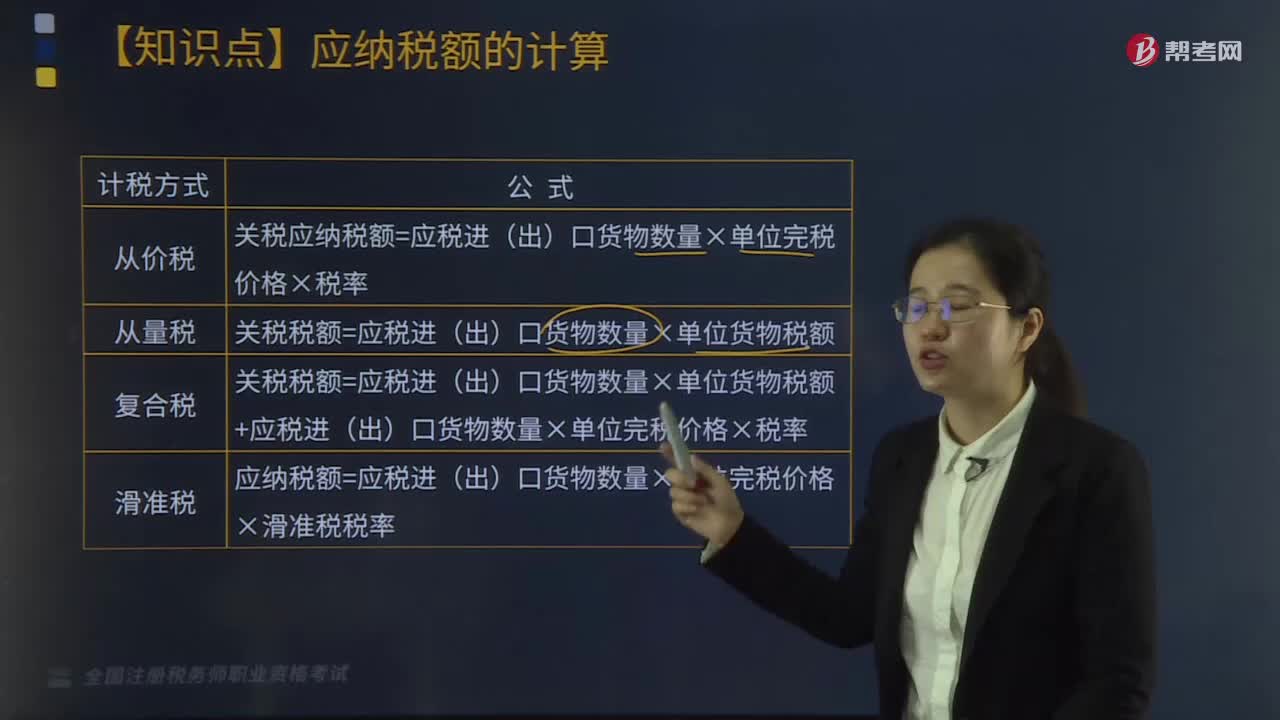

80关税的应纳税额如何计算?:关税的应纳税额如何计算?关税的应纳税额计算方法如下:关税应纳税额=应税进(出)口货物数量×单位完税价格×税率。关税税额=应税进(出)口货物数量×单位货物税额。关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率。应纳税额=应税进(出)口货物数量×单位完税价格×滑准税税率。关税有从价税、从量税、复合税、滑准税,可以把关税分为从价关税,可以把关税分为进口关税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料