下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

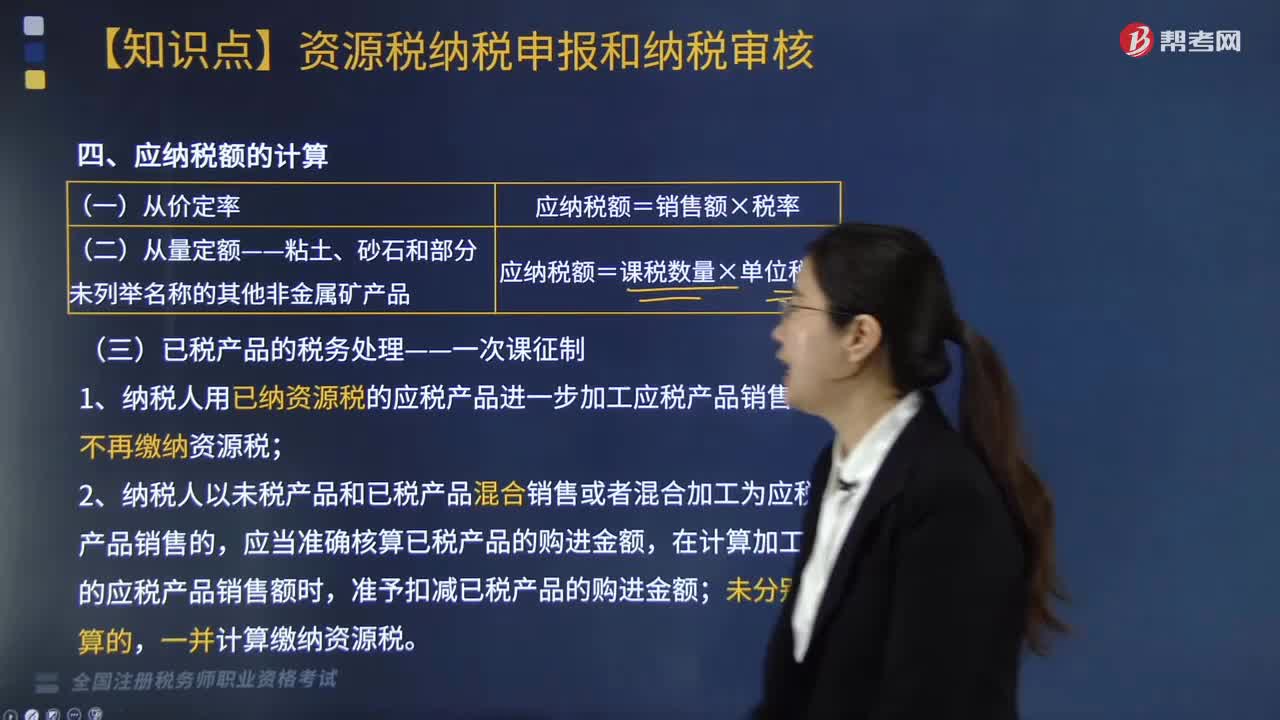

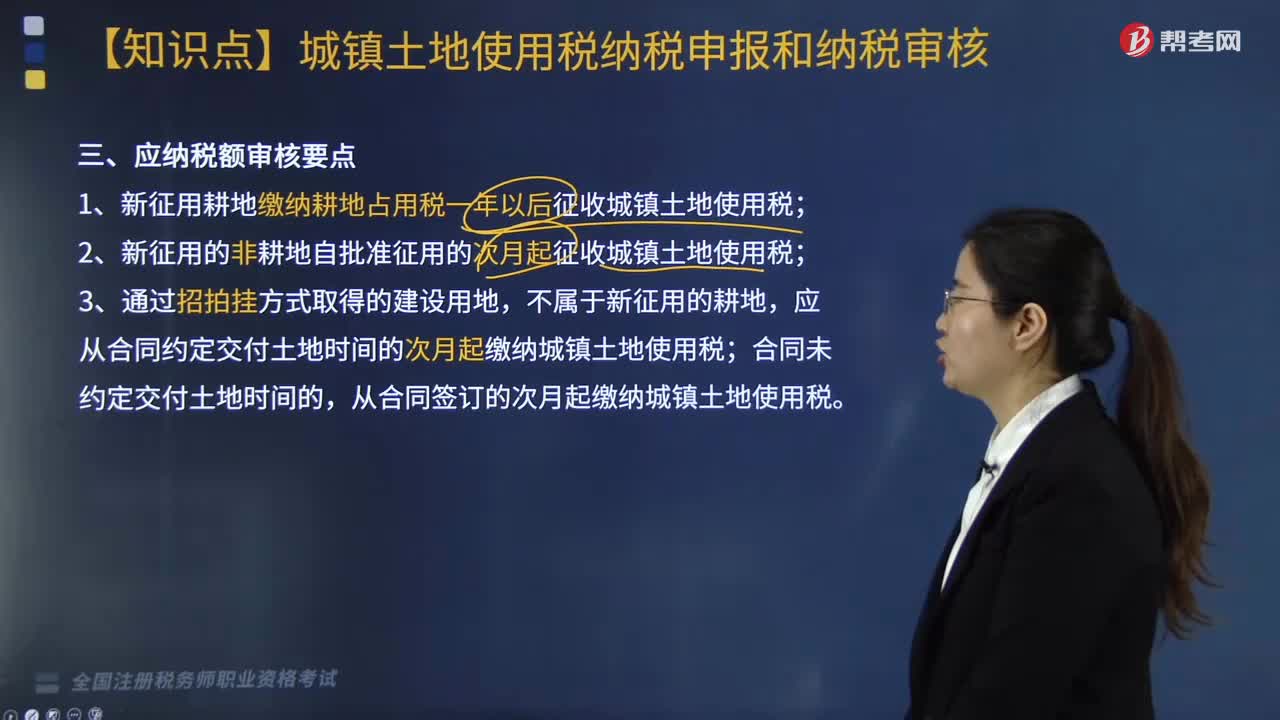

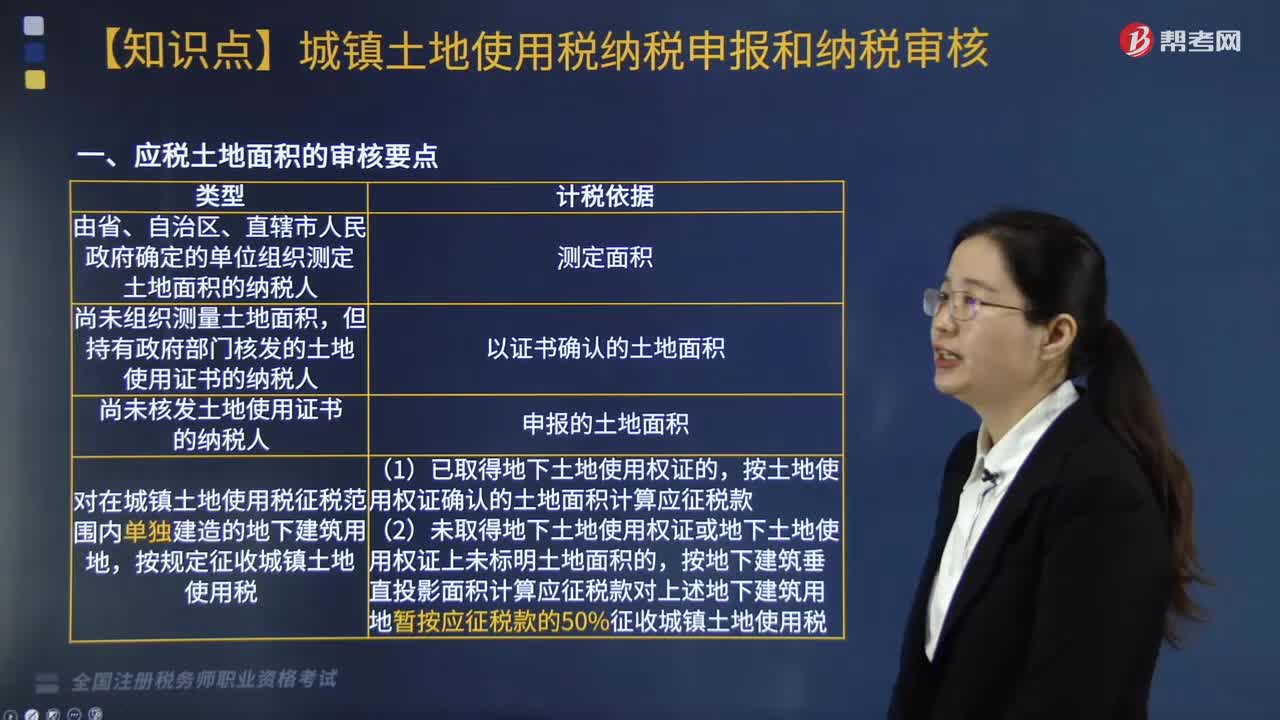

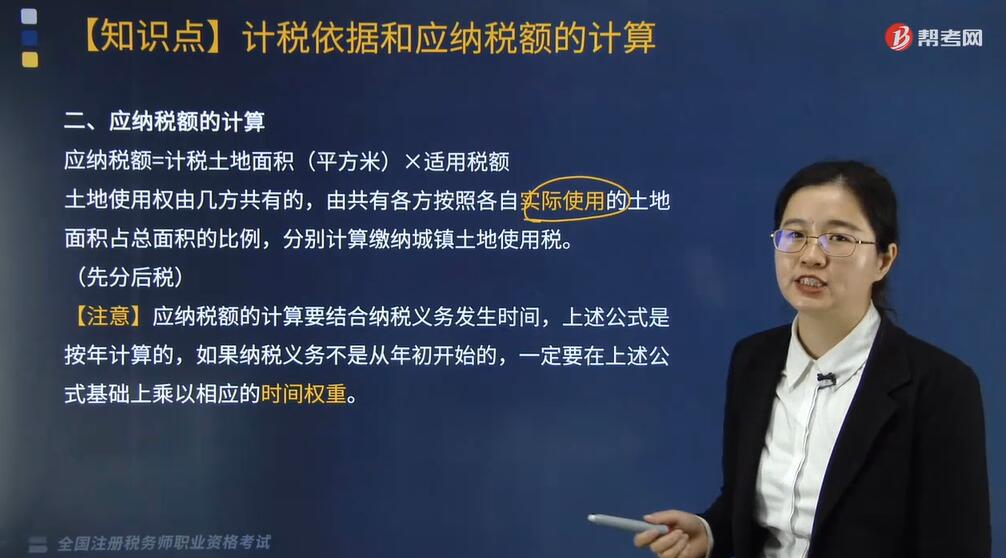

城镇土地使用税计税依据和应纳税额如何计算?

土地使用税按年计算、分期缴纳。缴纳期限由省、自治区、直辖市人民政府确定。其计税依据和应纳税额计算如下:

一、计税依据

计税依据为纳税人“实际占用”土地面积。

1、纳税人实际占用的土地面积,以房地产管理部门核发的土地使用证书确认的土地面积为准;

2、尚未核发土地使用证书的,应由纳税人据实申报土地面积,据以纳税,待核发土地使用证后再作调整。

二、应纳税额的计算

应纳税额=计税土地面积(平方米)×适用税额。

土地使用权由几方共有的,由共有各方按照各自实际使用的土地面积占总面积的比例,分别计算缴纳城镇土地使用税。(先分后税)

【注意】应纳税额的计算要结合纳税义务发生时间,上述公式是按年计算的,如果纳税义务不是从年初开始的,一定要在上述公式基础上乘以相应的时间权重。

下面我们以税务师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·计算题】某市一商场坐落在该市繁华地段,企业土地使用证书记载占用土地的面积为6000平方米,经确定属一等地段;该商场另设两个统一核算的分店均坐落在市区三等地段,共占地4000平方米;一座仓库位于市郊,属五等地段,占地面积为1000平方米;另外,该商场自办托儿所占地面积2500平方米,属三等地段。计算该商场全年应纳城填土地使用税税额。(一等地段年税额4元/平方米;三等地段年税额2元/平方米;五等地段年税额1元/平方米。当地规定托儿所占地面积免税)

【答案及解析】

(1)商场占地应纳税额=6000×4=24000(元)。

(2)分店占地应纳税额=4000×2=8000(元)。

(3)仓库占地应纳税额=1000×1=1000(元)。

(4)商场自办托儿所按税法规定免税。

(5)全年应纳土地使用税额=24000+8000+1000=33000(元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料