下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:17

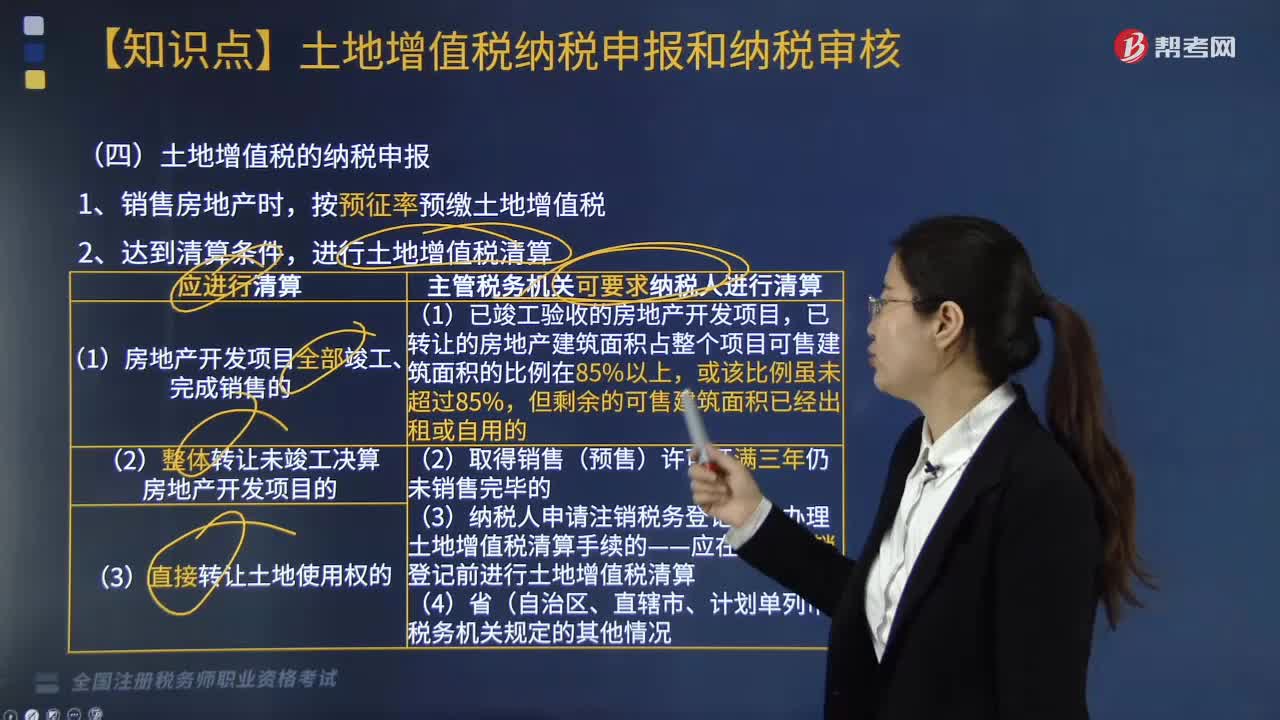

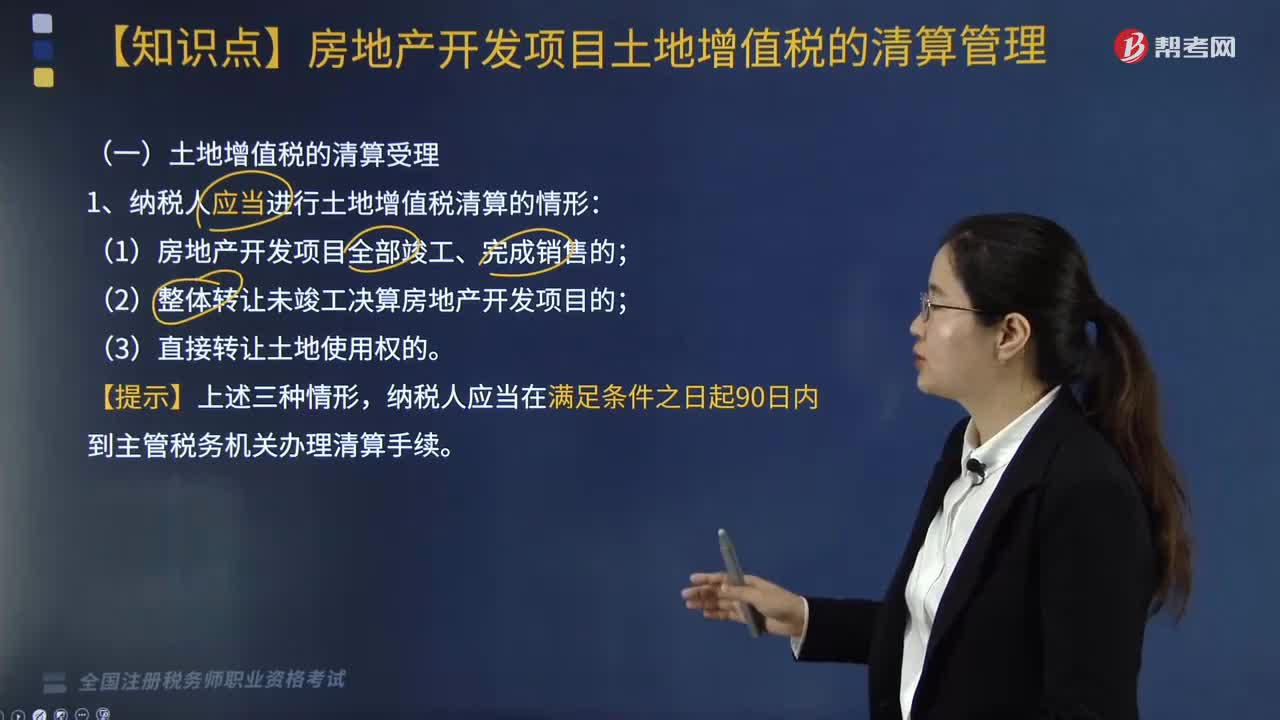

04:17纳税人应当进行土地增值税清算的情形有哪些?:纳税人应当进行土地增值税清算的情形:(2)整体转让未竣工决算房地产开发项目的;纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续。一、主管税务机关可要求纳税人进行土地增值税清算的情形,(3)纳税人申请注销税务登记但未办理土地增值税清算手续的。纳税人委托税务中介机构审核鉴证的清算项目,还应报送中介机构出具的《土地增值税清算税款鉴证报告》。

03:18

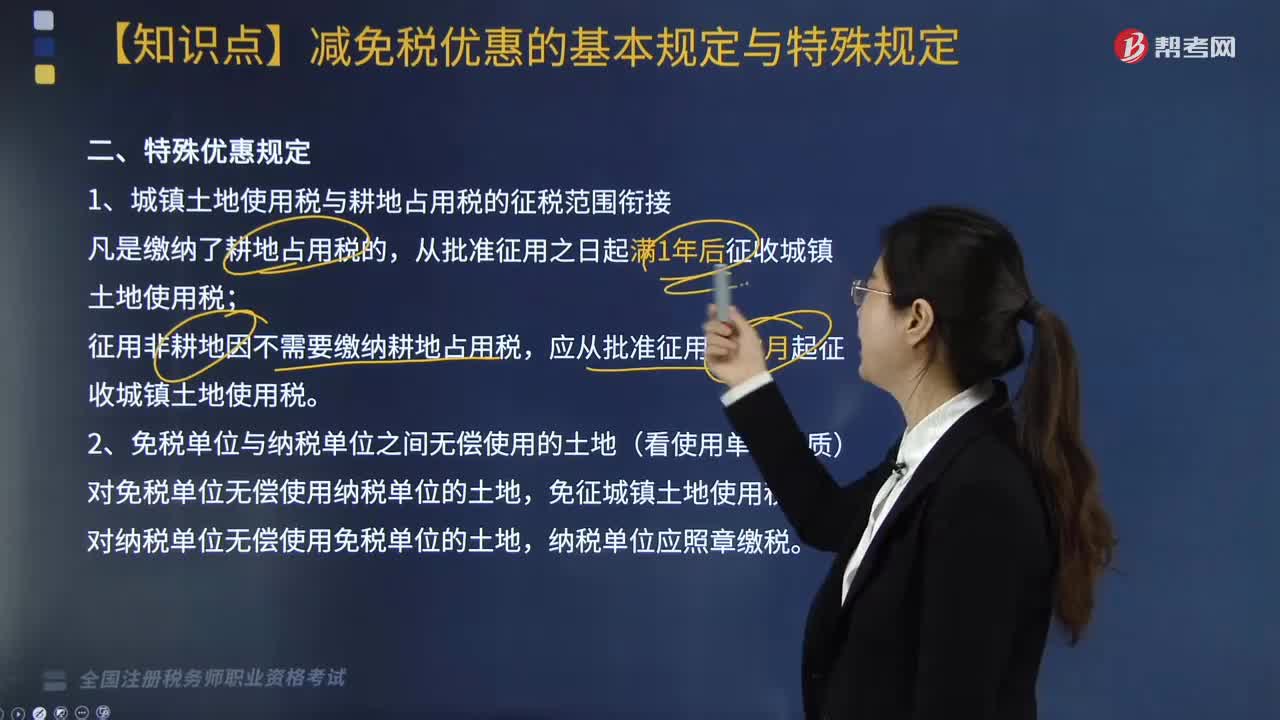

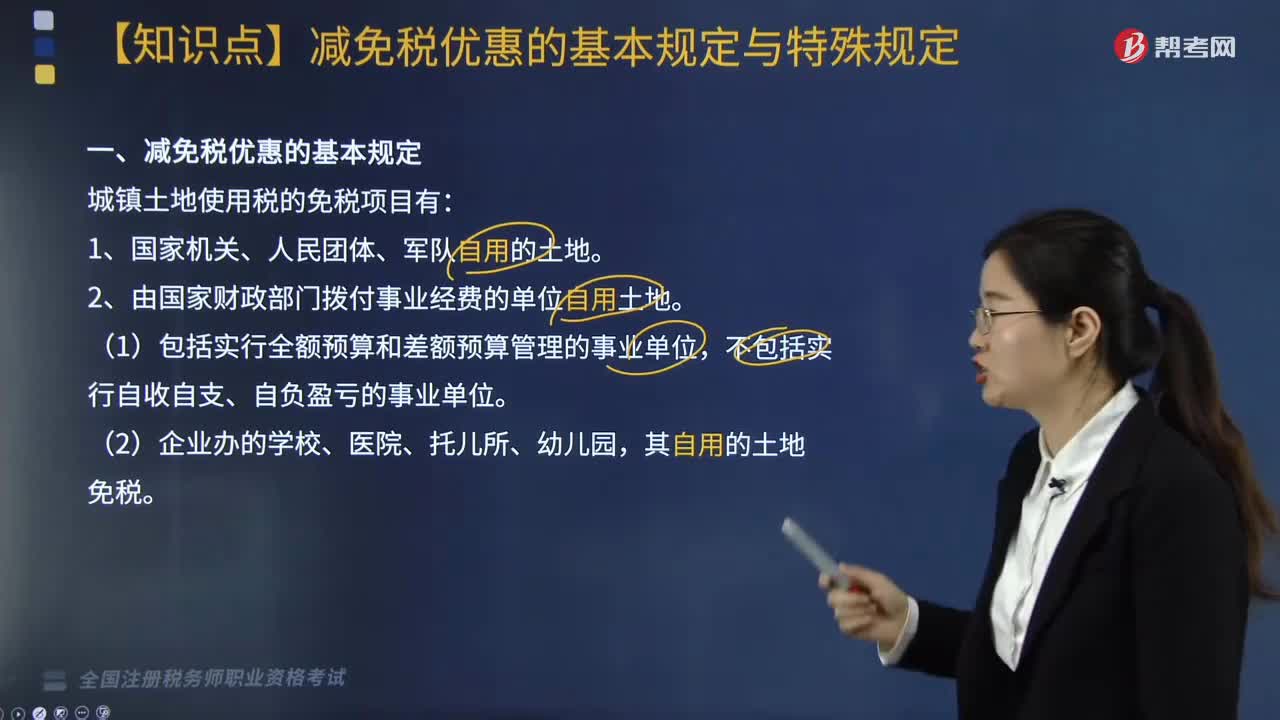

03:18城镇土地使用税减免税优惠有哪些基本规定?:城镇土地使用税减免税优惠有哪些基本规定?城镇土地使用税的免税项目有:【注意】除生产用地以外的生活、办公用地和农副产品加工厂地不属于免税范畴。(2)开山填海整治的土地是指纳税人经有关部门批准后自行填海整治的土地。不包括纳税人通过出让、转让、划拨等方式取得的已填海整治的土地。7. 由财政部另行规定免税的能源、交通、水利用地和其他用地。8. 省、自治区、直辖市税务局确定减免城镇土地使用税的优惠。

02:03

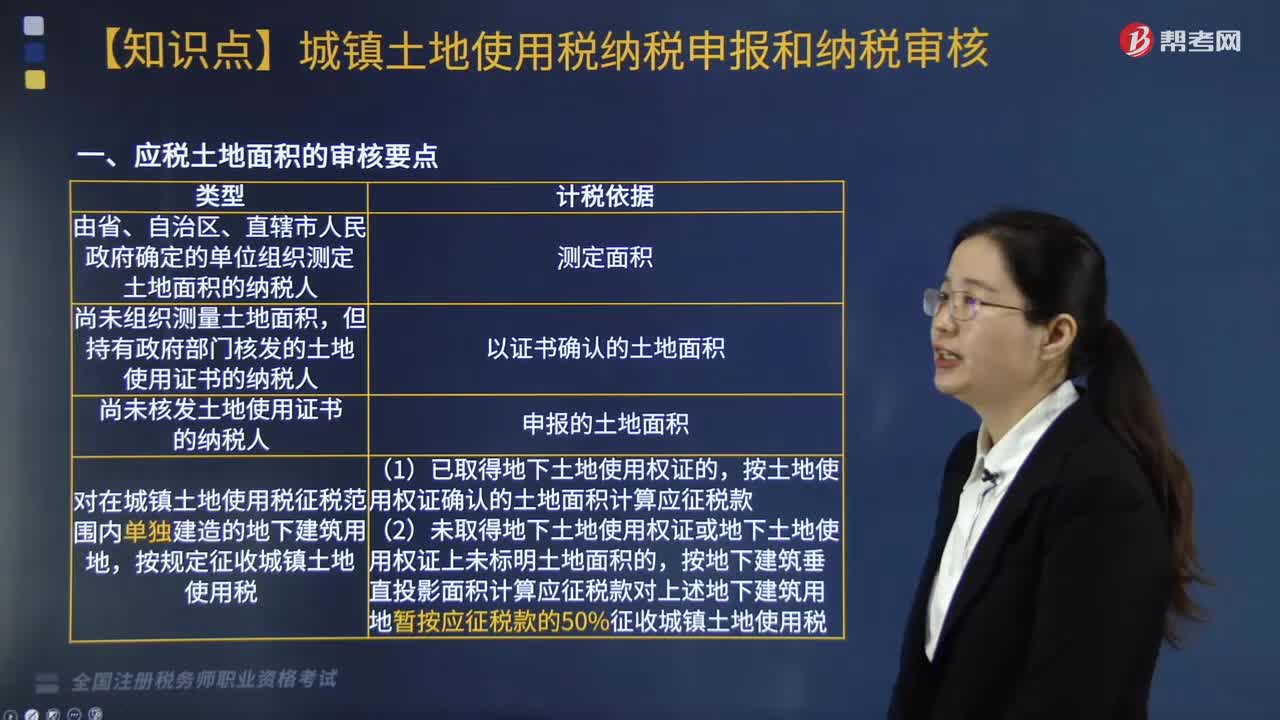

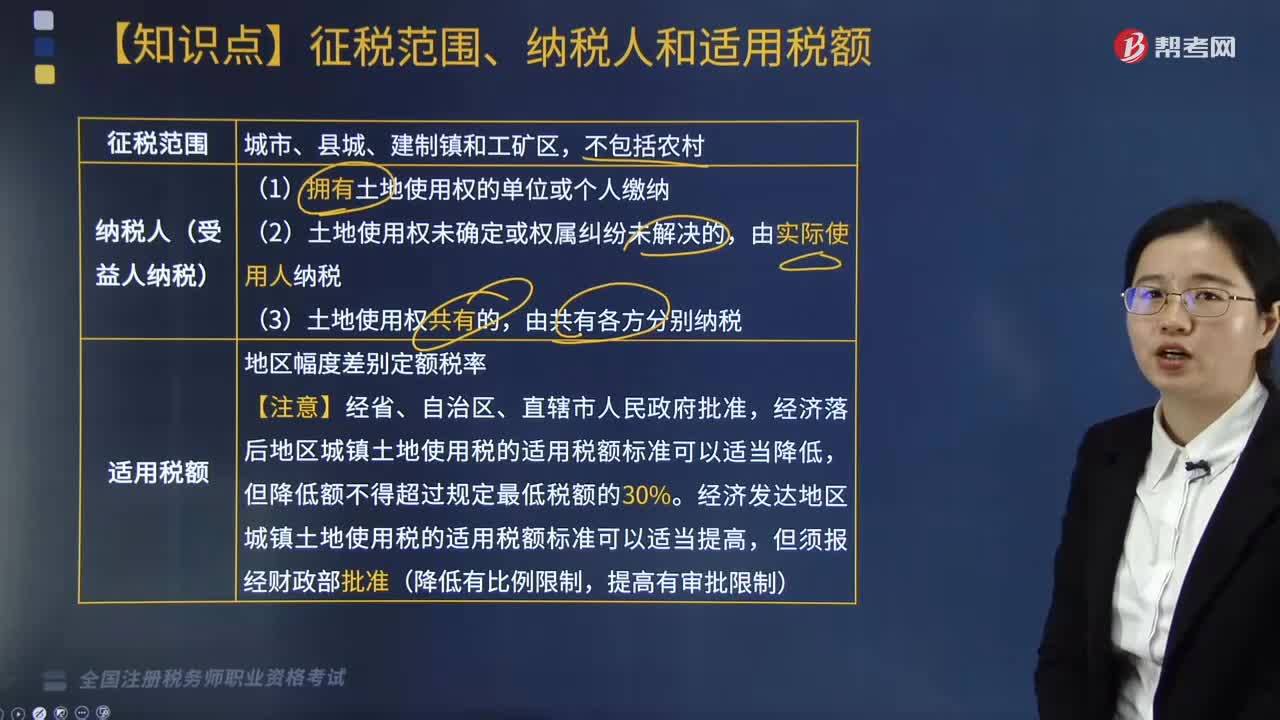

02:03城镇土地使用税的征税范围、纳税人和适用税额分别是什么?:城镇土地使用税的征税范围、纳税人和适用税额分别是什么?城镇土地使用税的征税范围、纳税人和适用税额具体如下:1. 城镇土地使用税的征税范围:(1)拥有土地使用权的单位或个人缴纳;(2)土地使用权未确定或权属纠纷未解决的,由实际使用人纳税;经济落后地区城镇土地使用税的适用税额标准可以适当降低,经济发达地区城镇土地使用税的适用税额标准可以适当提高。

00:39

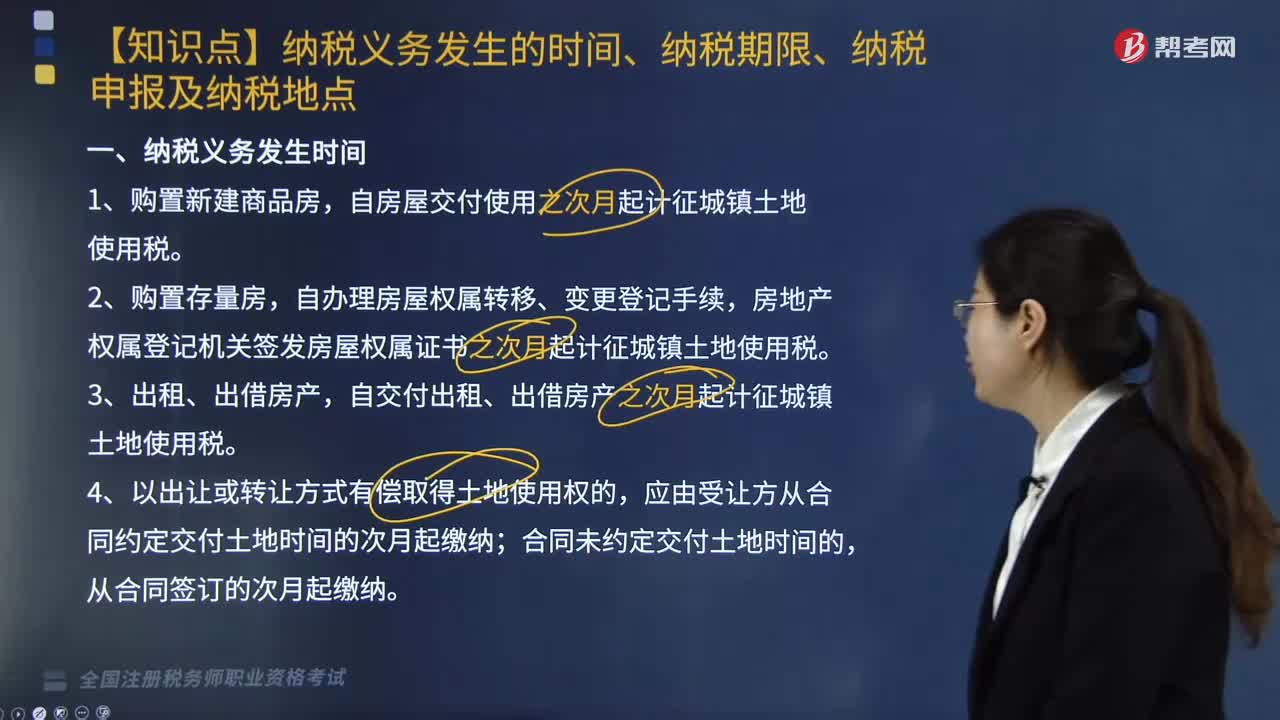

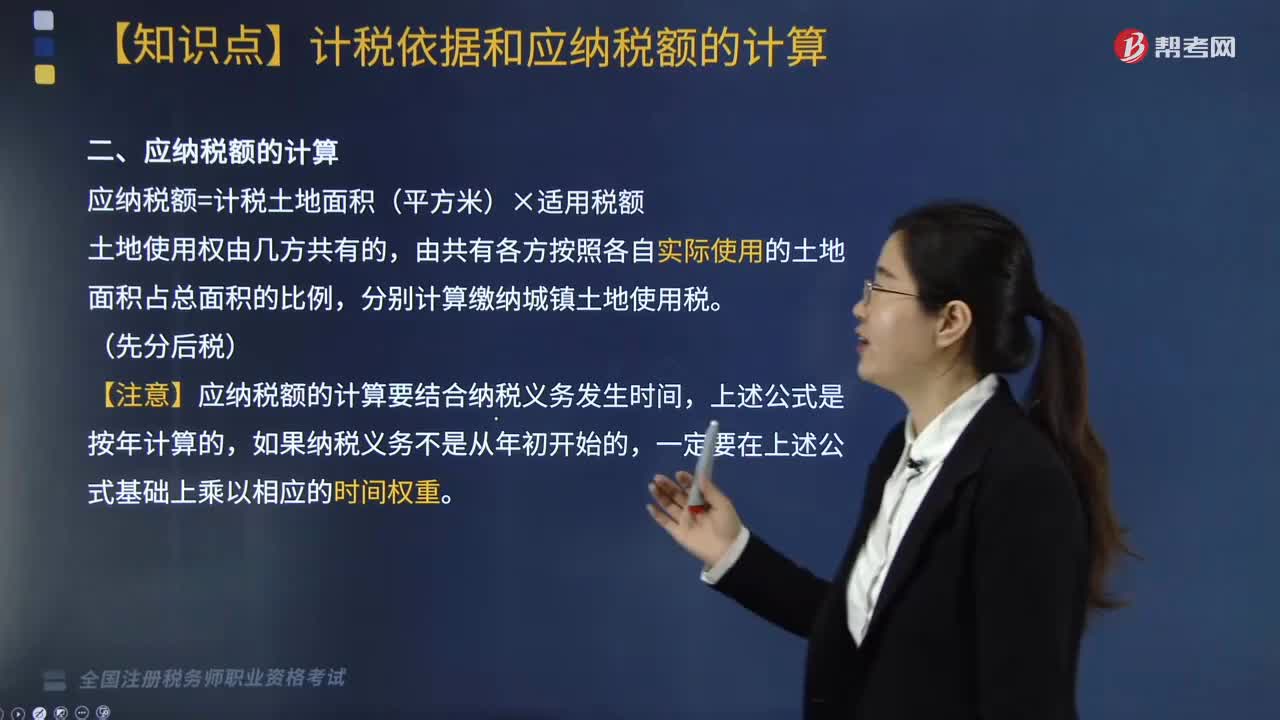

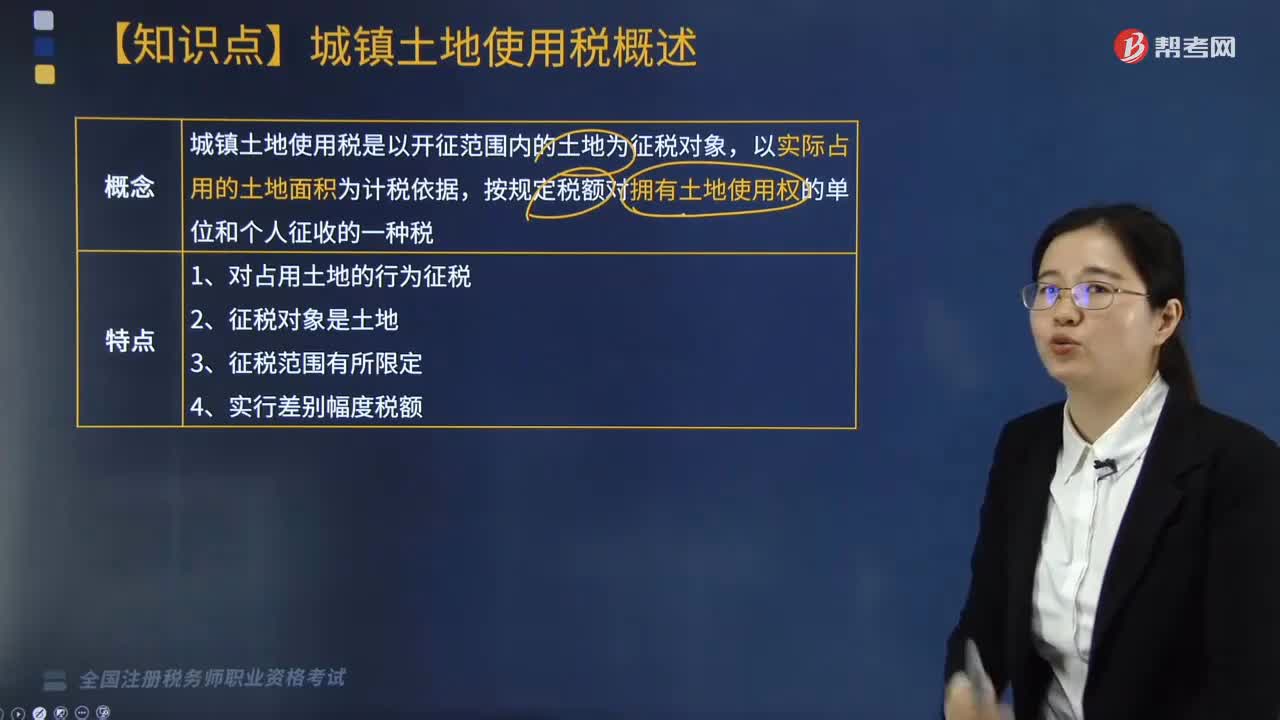

00:39带你快速了解什么是城镇土地使用税?:城镇土地使用税是以开征范围内的土地为征税对象,以实际占用的土地面积为计税依据,按规定税额对拥有土地使用权的单位和个人征收的一种税。土地使用税特点:1. 对占用土地的行为征税;土地使用税以纳税人实际占用的土地面积为计税依据,土地使用税按年计算、分期缴纳。依照下列规定缴纳土地使用税:自批准征用之日起满1年时开始缴纳土地使用税;自批准征用次月起缴纳土地使用税。土地使用税由土地所在地的税务机关征收。

02:41

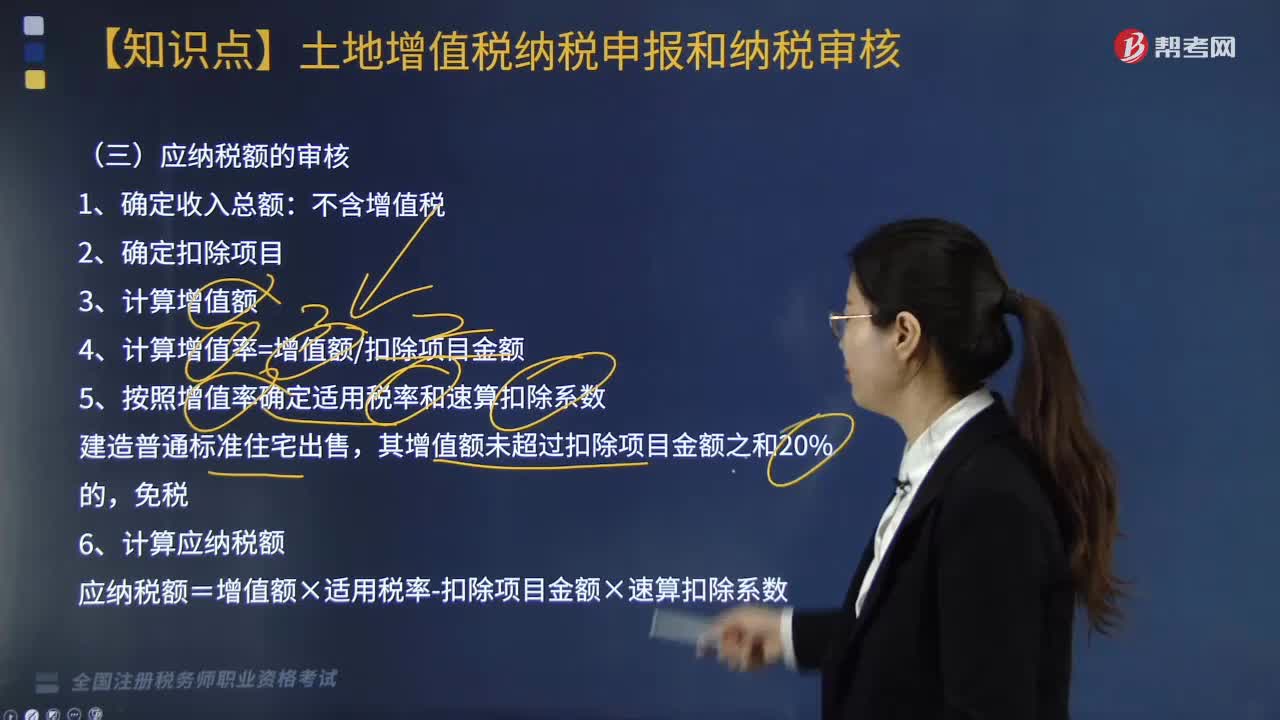

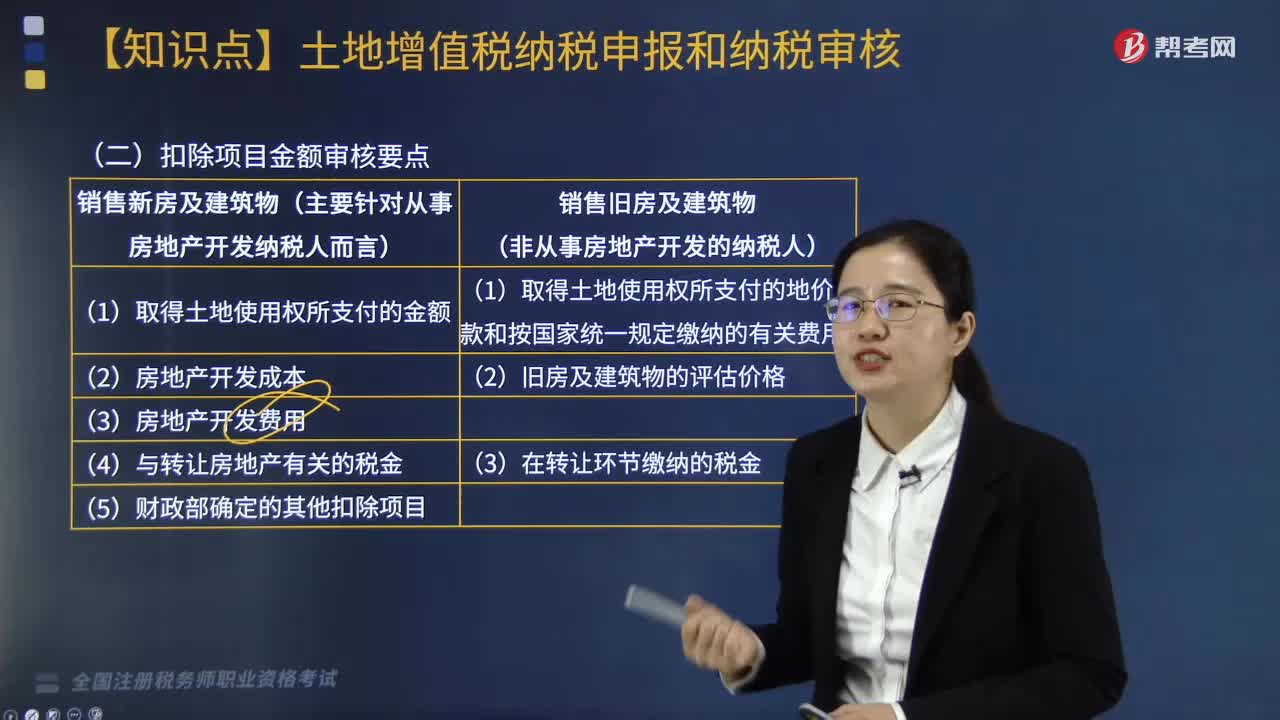

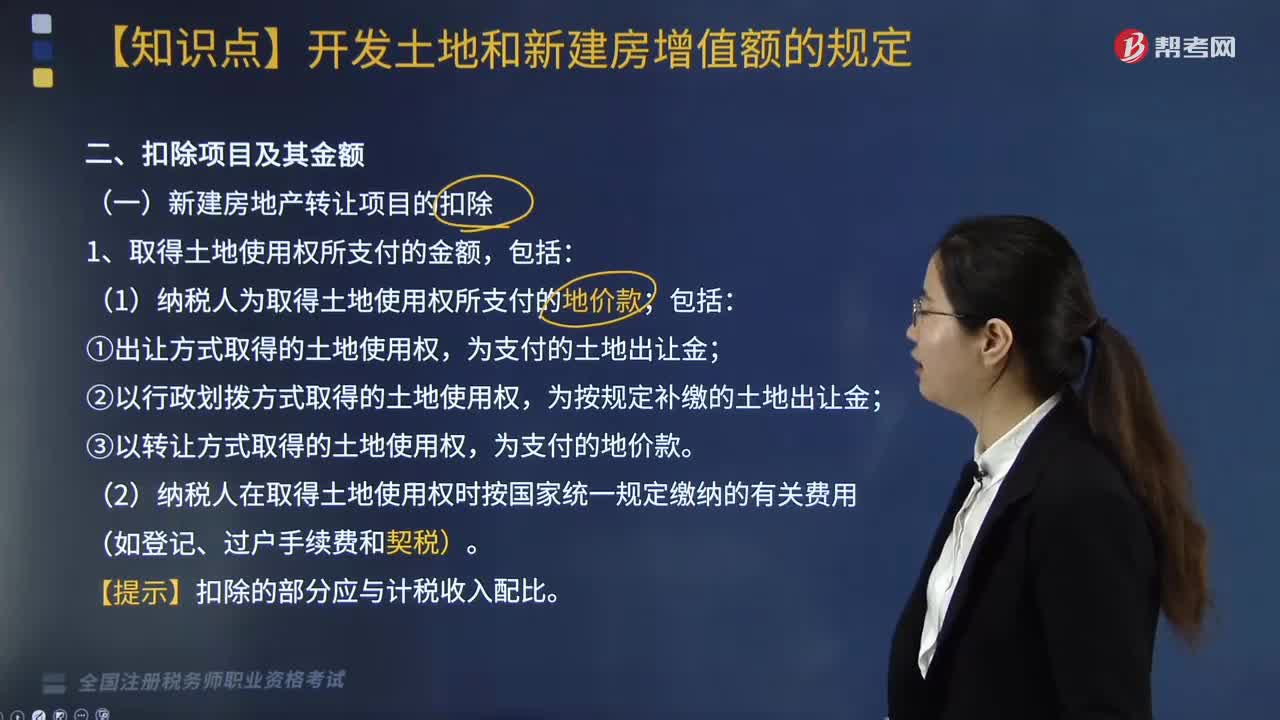

02:41取得土地使用权所支付的金额包括哪些?:取得土地使用权所支付的金额包括:(1)纳税人为取得土地使用权所支付的地价款;为支付的土地出让金;②以行政划拨方式取得的土地使用权,为按规定补缴的土地出让金;③以转让方式取得的土地使用权,(2)纳税人在取得土地使用权时按国家统一规定缴纳的有关费用(如登记、过户手续费和契税)。可以扣除的税金是指与转让房地产有关的税金。这是指在转让房地产时缴纳的营业税、城市维护建设税、印花税。

04:44

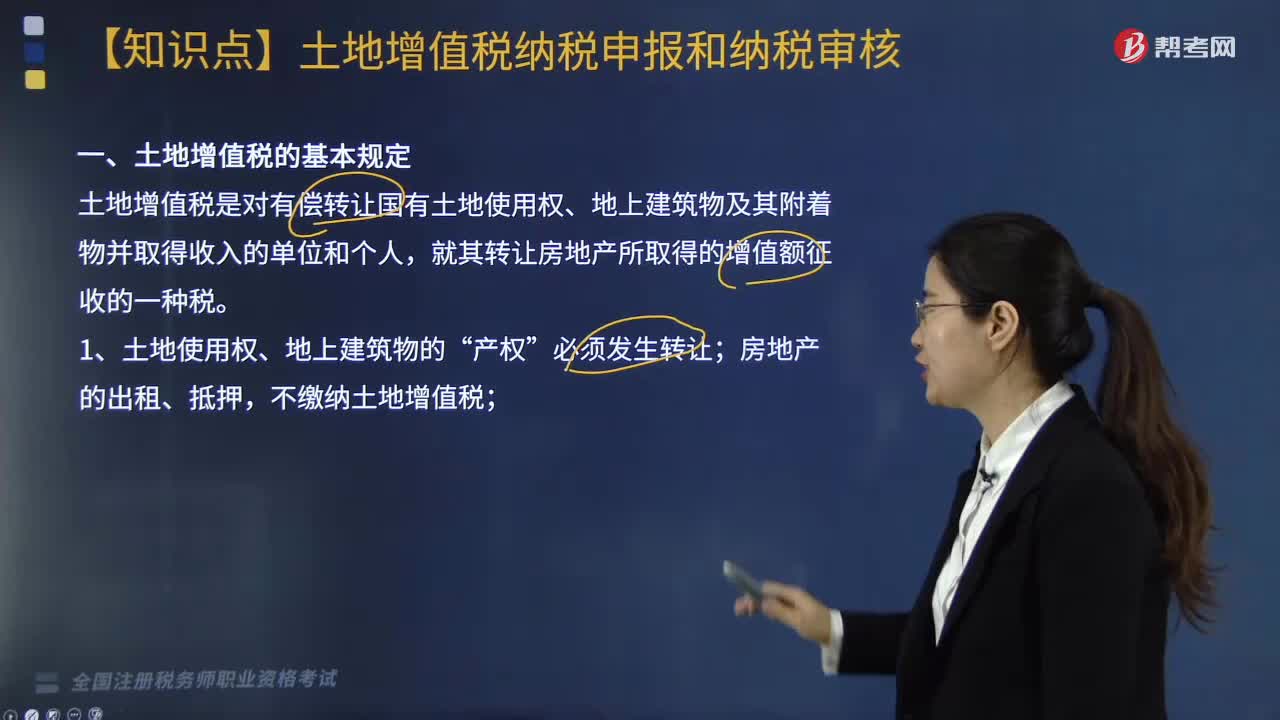

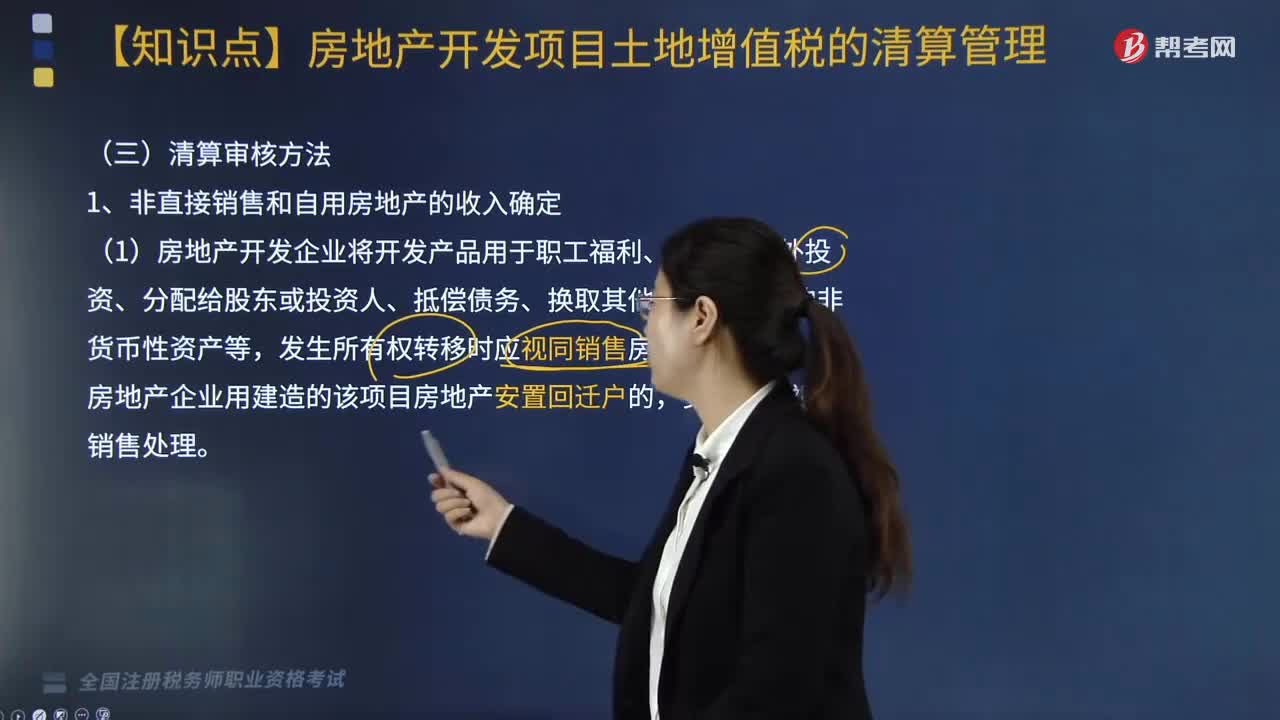

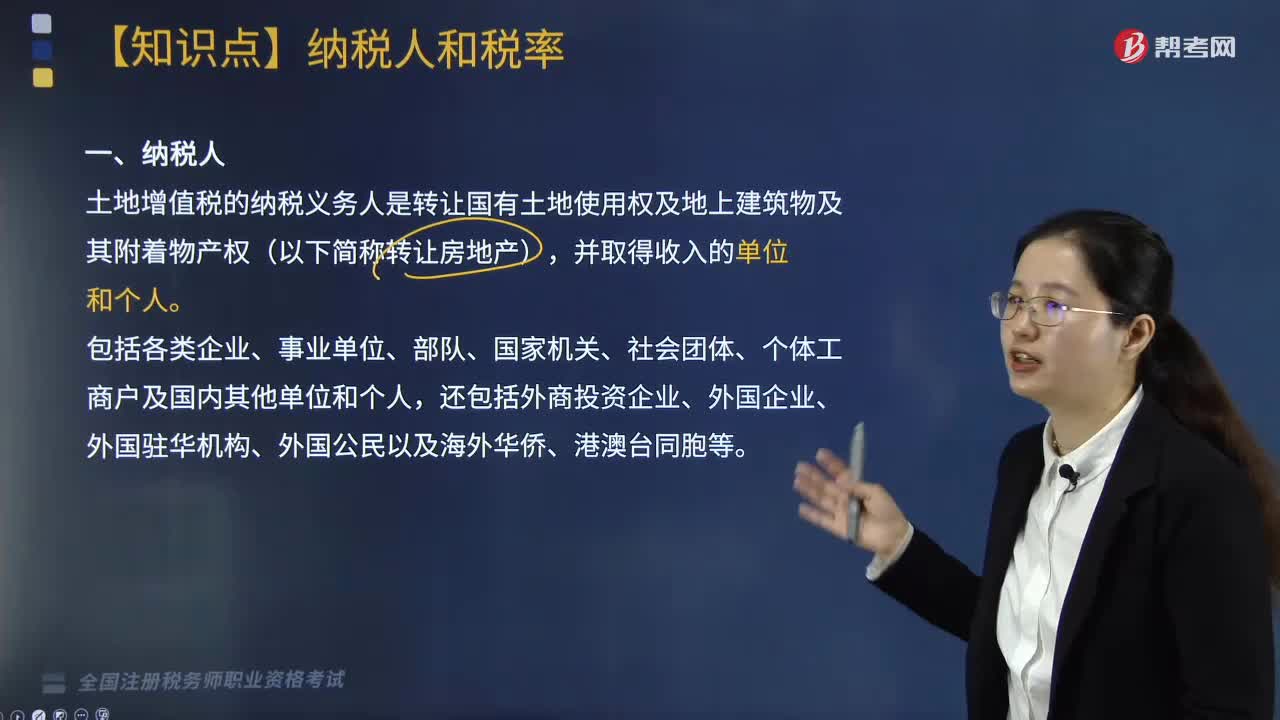

04:44土地增值税的纳税人有哪些?:土地增值税的纳税人有哪些?土地增值税的纳税义务人是转让国有土地使用权及地上建筑物及其附着物产权(以下简称转让房地产),包括各类企业、事业单位、部队、国家机关、社会团体、个体工商户及国内其他单位和个人,下面是针对税务师税法Ⅰ考试的知识点举出的例题,属于土地增值税纳税人的有( ),E. 以自建商品房安置回迁户的房地产开发企业。都未涉及转让不动产的行为。不属于土地增值税的纳税人

01:49

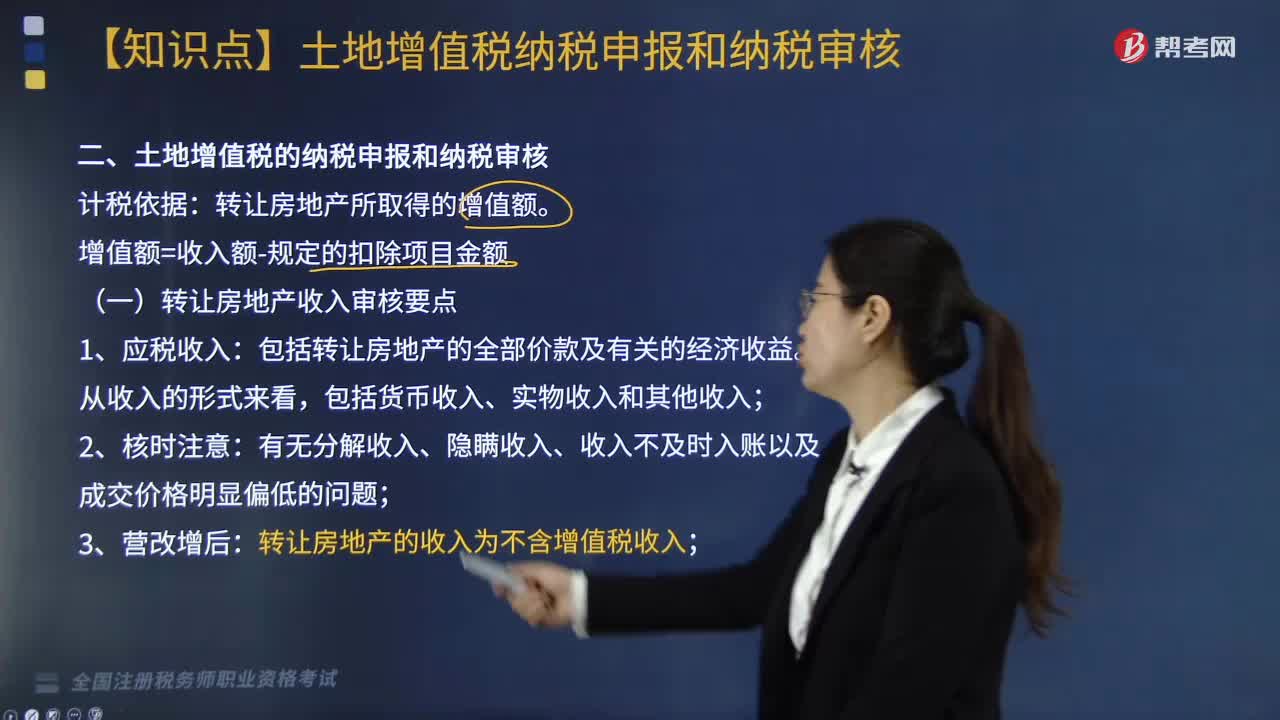

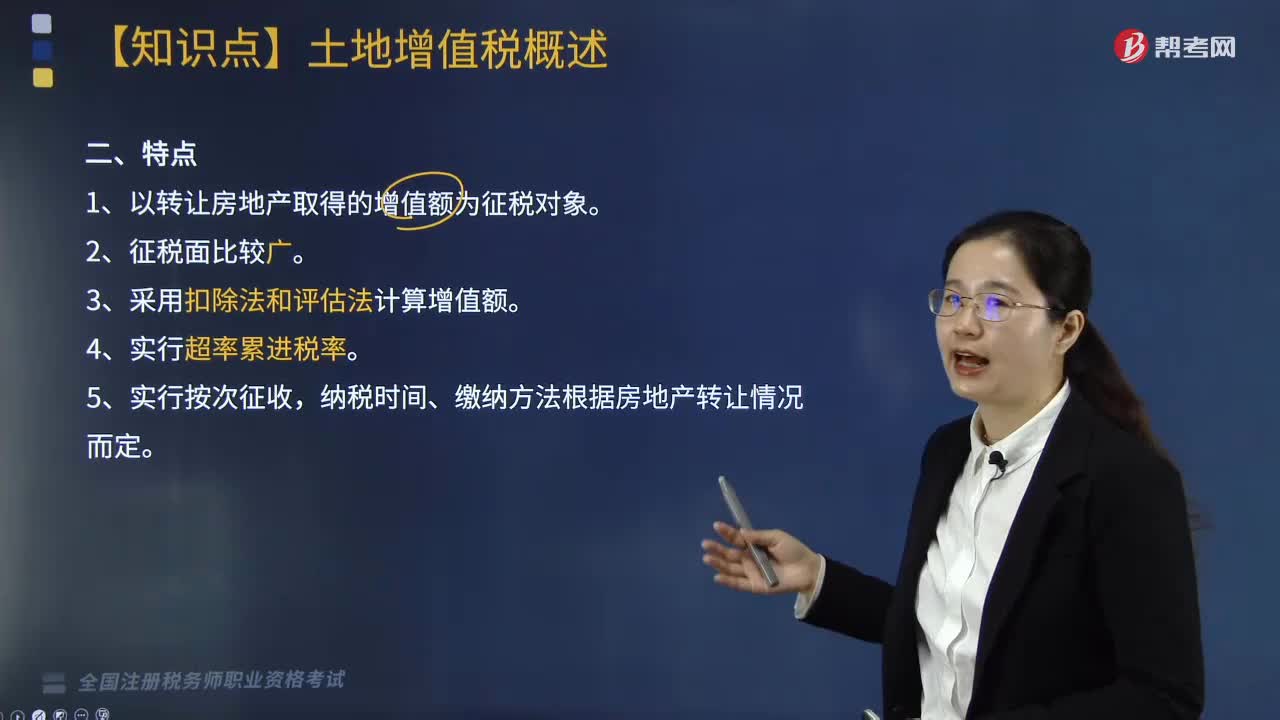

01:49什么是土地增值税?:什么是土地增值税?对有偿转让国有土地使用权及地上建筑物和其他附着物产权并取得增值性收入的单位和个人所征收的一种税。1.以转让房地产取得的增值额为征税对象。纳税时间、缴纳方法根据房地产转让情况而定,二、土地增值税的立法原则,开征土地增值税,是国家运用税收手段规范房地产市场秩序,合理调节土地增值收益分配,促进房地产市场健康发展的重要举措。1.适度加强国家对房地产开发、交易行为的宏观调控。

02:55

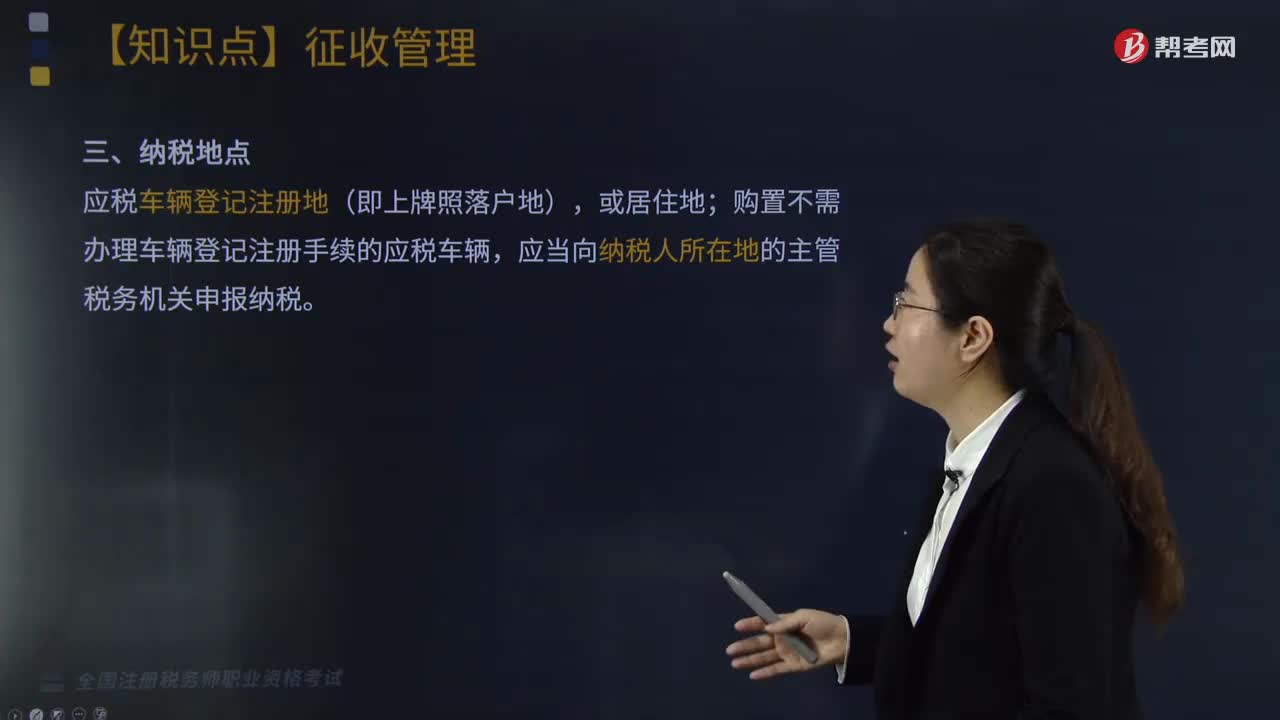

02:55车辆购置税的纳税地点有哪些?:车辆购置税的纳税地点有哪些?应税车辆登记注册地(即上牌照落户地),购置不需办理车辆登记注册手续的应税车辆,一、纳税申报——使用环节一次性征收:车辆购置税是对应税车辆的购置行为课征,三、车辆购置税纳税期限,应当自进口之日起60日内申报纳税,3.自产、受赠、获奖和以其他方式取得并自用应税车辆的,A. 购置已税二手车需要缴纳车辆购置税,C. 纳税人进口应税车辆,D. 纳税人购买应税车辆。

03:29

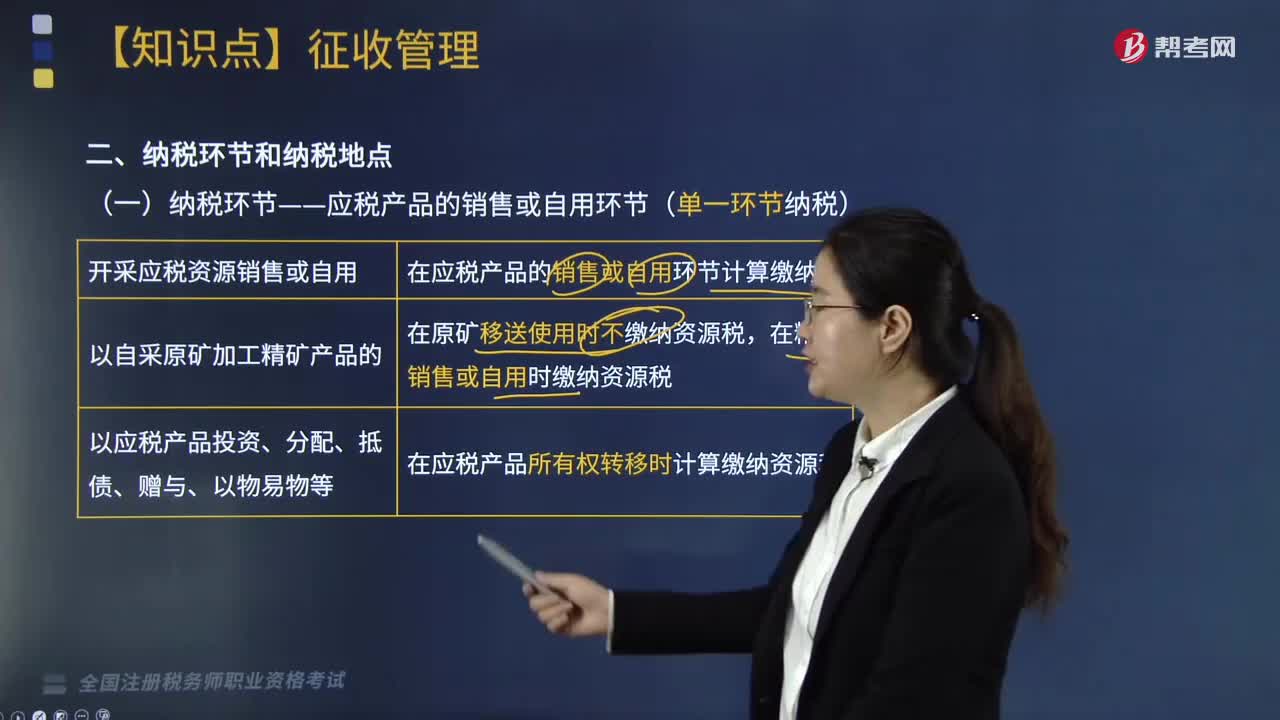

03:29资源税的纳税地点有哪些?:【提示】资源税代扣代缴的适用范围应限定在除原油、天然气、煤炭以外的,税源小、零散、不定期开采等难以在采矿地申报缴纳资源税的矿产品。对已纳入开采地正常税务管理或者在销售矿产品时开具增值税发票的纳税人,由调入区域所在地的税务机关征收水资源税。试点省份主管税务机关应当按照规定比例分配的水力发电量和税额,【2018年·多选题】关于资源税纳税地点,应在销售地缴纳资源税,应向开采地缴纳资源税。

01:31

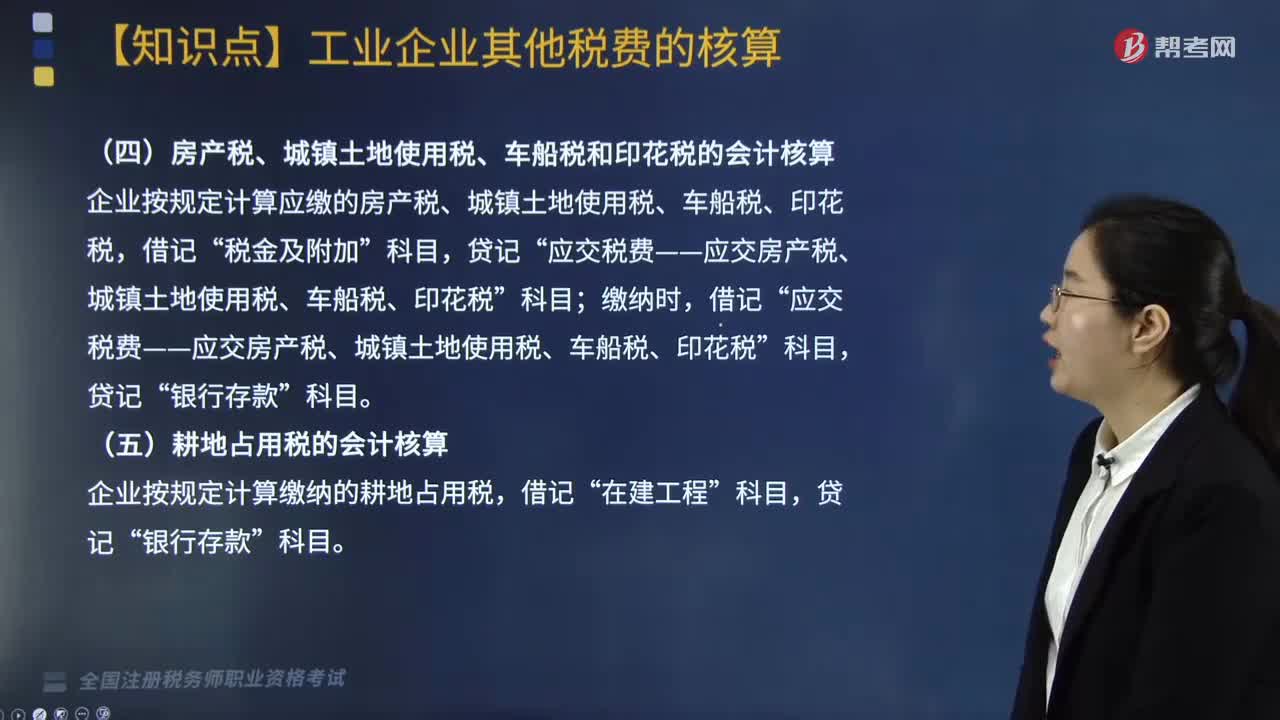

01:31城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?:城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?1. 城市维护建设税,在会计核算时,工业企业按规定计算出的城市维护建设税“借记”实际缴纳时“应交税费——应交城市维护建设税,贷记”银行存款。2. 房产税、城镇土地使用税、车船税和印花税“企业按规定计算应缴的房产税、城镇土地使用税、车船税、印花税”税金及附加“缴纳时”

03:38

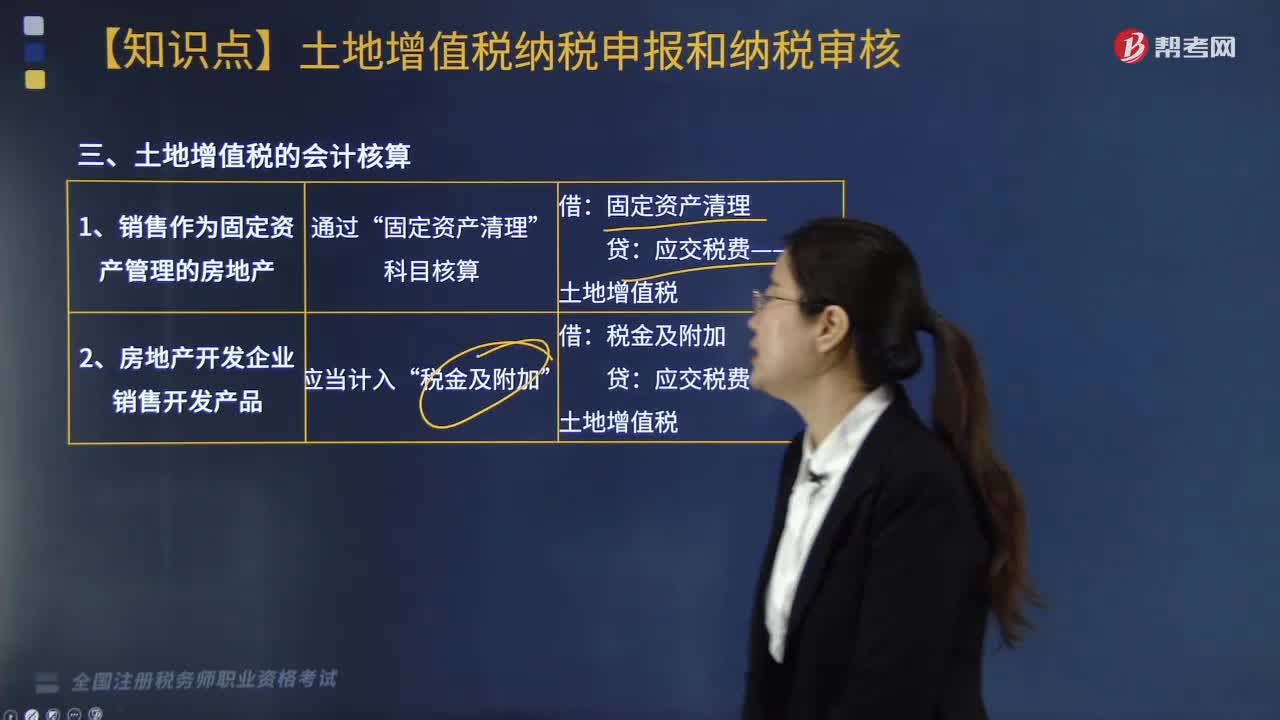

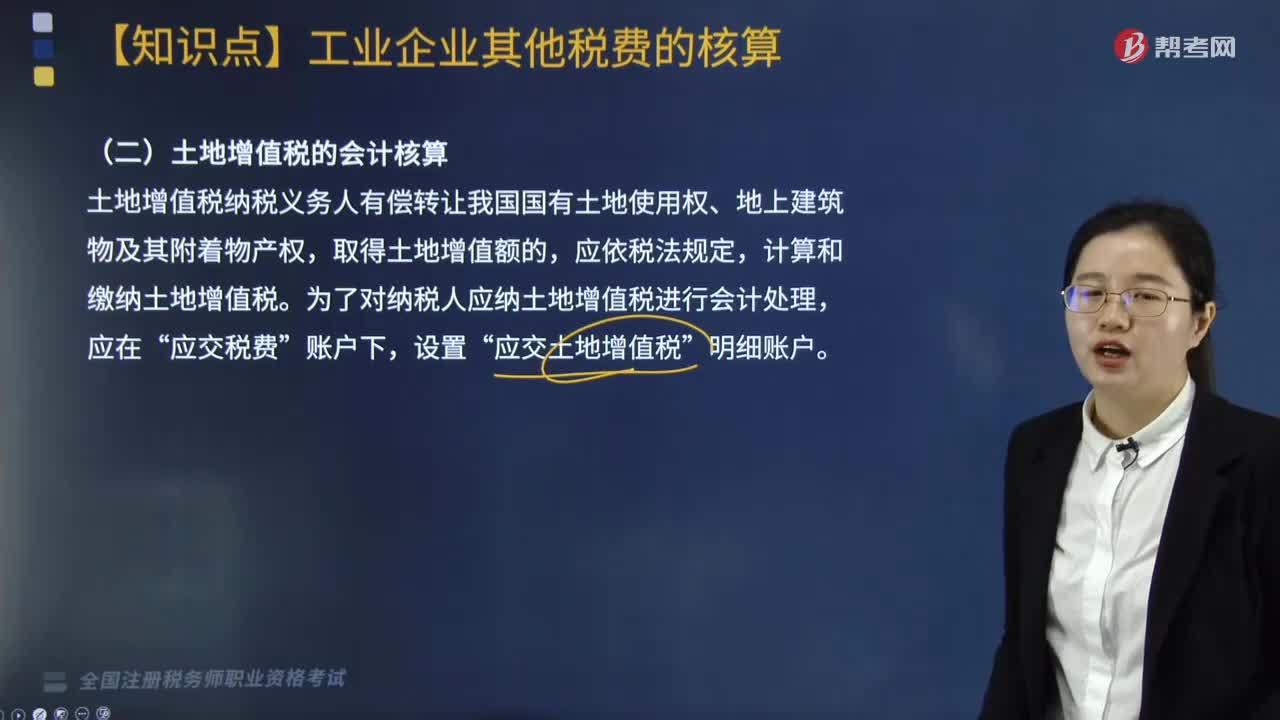

03:38土地增值税的会计核算怎么做?:土地增值税的会计核算怎么做?土地增值税纳税义务人有偿转让我国国有土地使用权、地上建筑物及其附着物产权,计算和缴纳土地增值税。为了对纳税人应纳土地增值税进行会计处理,应交税费”应交土地增值税”工业企业涉及土地增值税的情形主要是发生转让自己使用的房地产的行为。账户进行核算和反映的,科目中核算,计算土地增值税税额,关键是正确计算和确定扣除项目金额。对其扣除项目金额,不能以账面价值或其净值计算扣除。

04:14

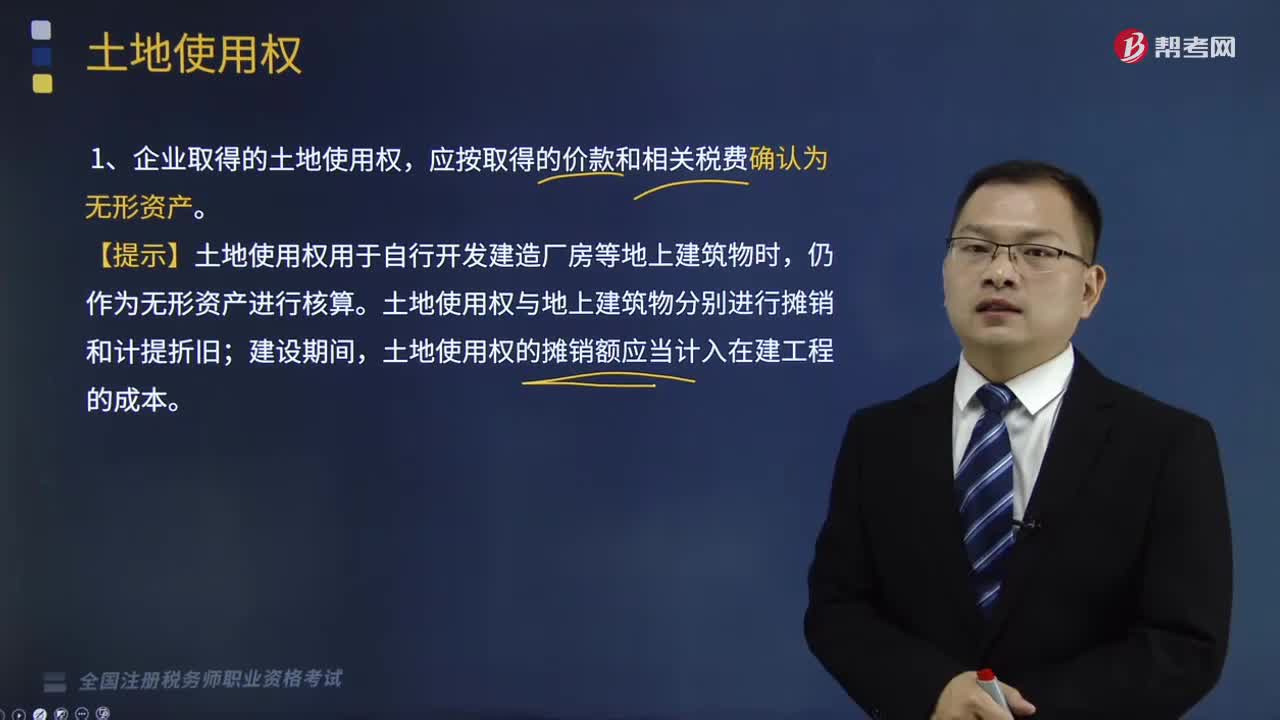

04:14土地使用权是指什么?:应按取得的价款和相关税费确认为无形资产。土地使用权与地上建筑物分别进行摊销和计提折旧;土地使用权的摊销额应当计入在建工程的成本。【2013年税务师职业资格考试真题】下列关于土地使用权会计处理的表述中,A.按规定单独估价入账的土地应作为固定资产管理,B.随同地上建筑物一起用于出租的土地使用权应一并确认为投资性房地产,C.企业取得土地使用权并在地上自行开发建造厂房等建筑物并自用时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日