下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:54

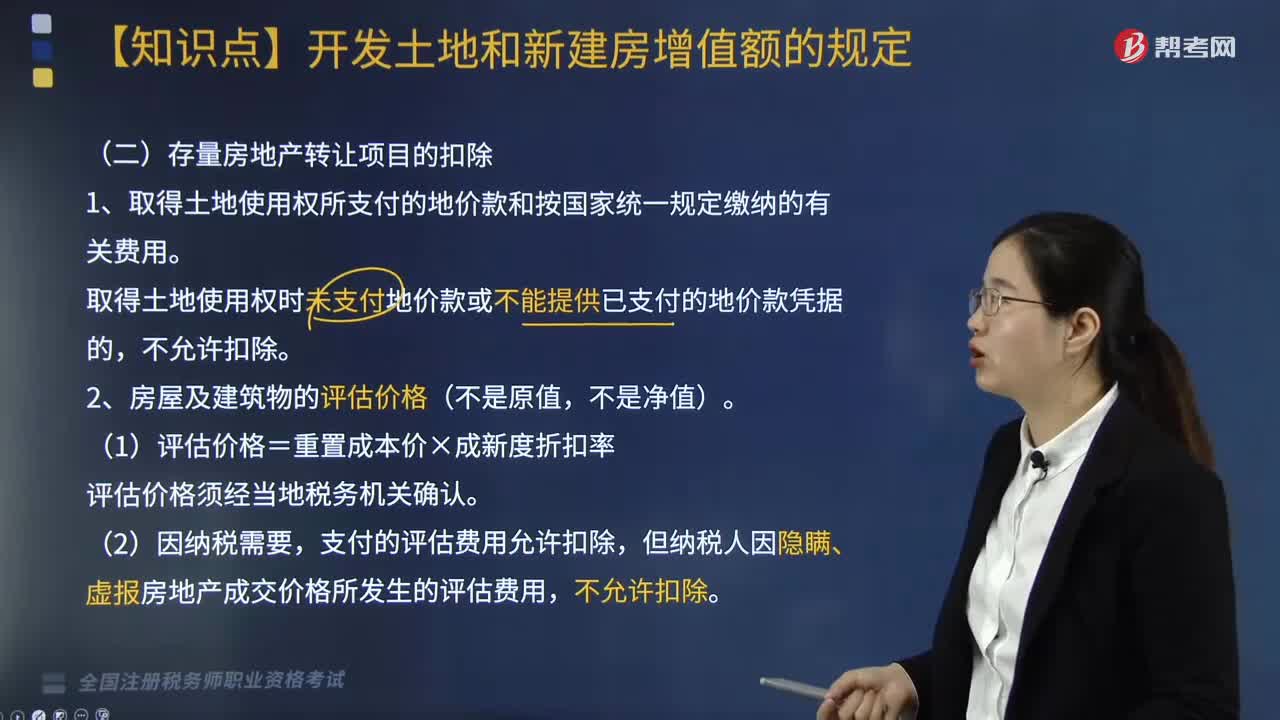

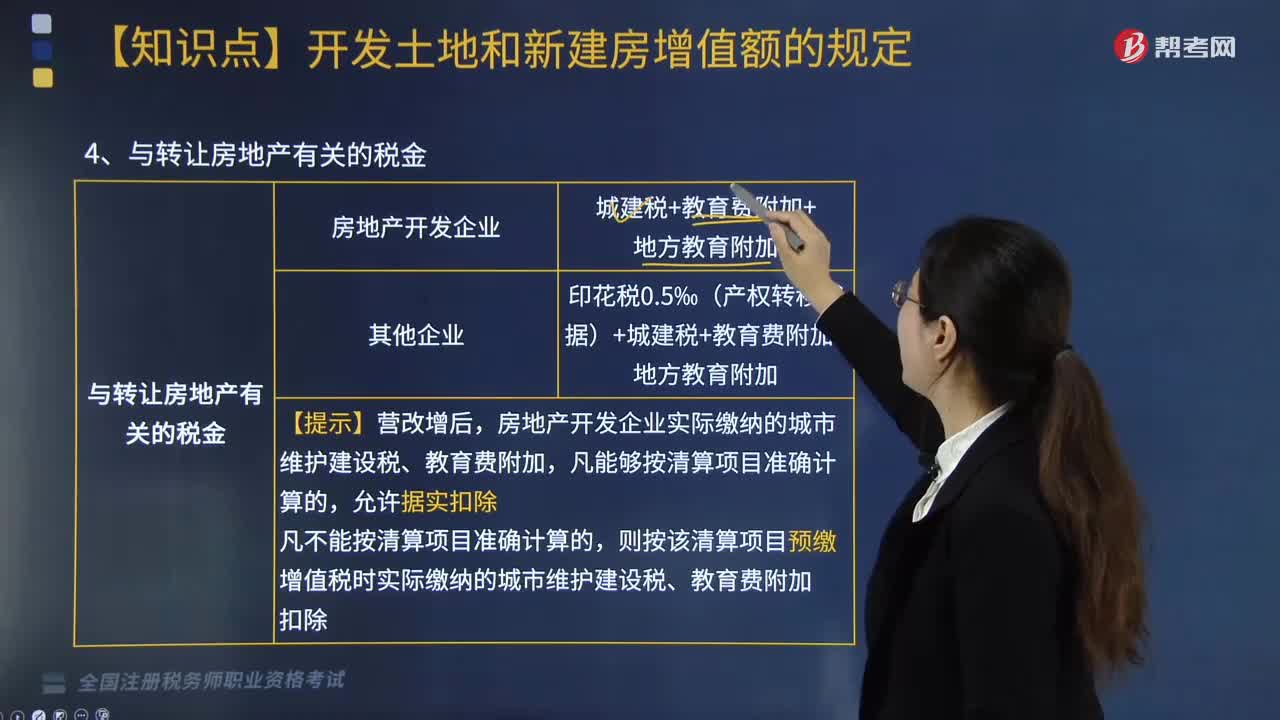

04:54与转让房地产有关的税金如何计算?:与转让房地产有关的税金如何计算?印花税0.5‰(产权转移书据)+城建税+教育费附加+地方教育附加。房地产开发企业实际缴纳的城市维护建设税、教育费附加,则按该清算项目预缴增值税时实际缴纳的城市维护建设税、教育费附加扣除。一、财政部规定的其他扣除项目:只有从事房地产开发的纳税人可加计20%的扣除。加计扣除费用=(取得土地使用权支付的金额+房地产开发成本)×20%,不得加计扣除:

04:52

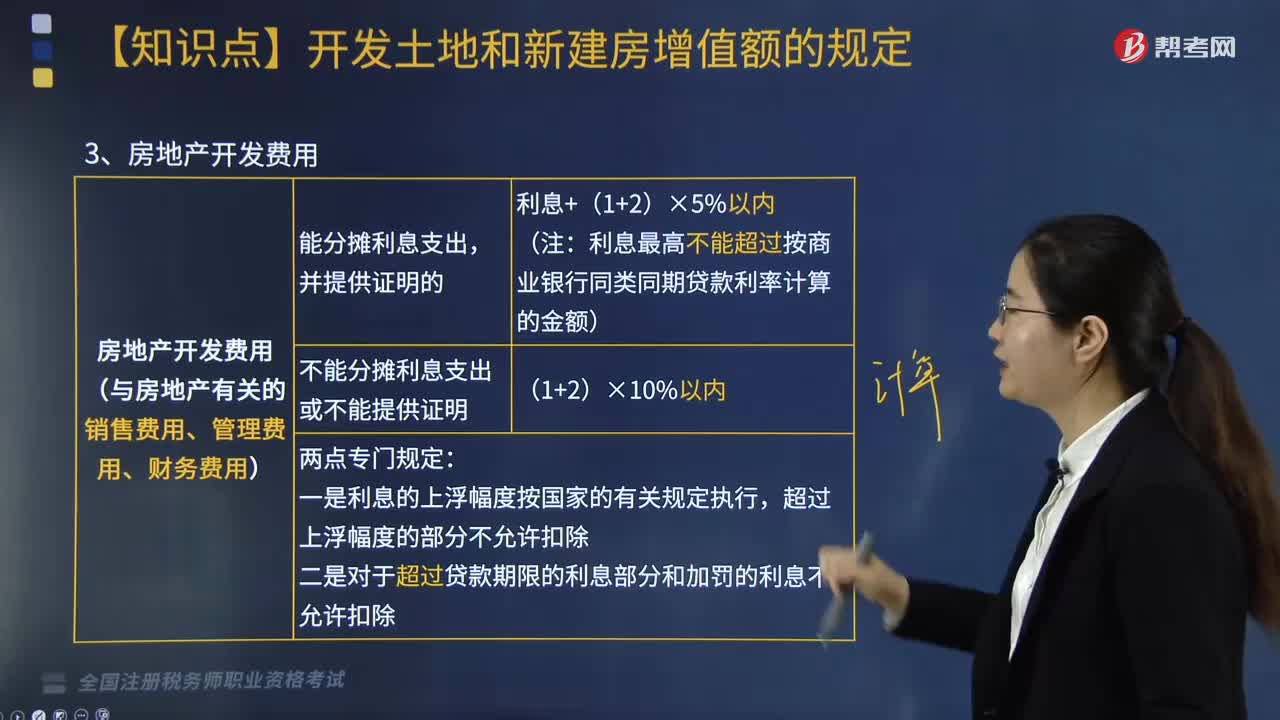

04:52什么是房地产开发费用?:什么是房地产开发费用?房地产开发费用是与房地产有关的销售费用、管理费用、财务费用。利息最高不能超过按商业银行同类同期贷款利率计算的金额):2.不能分摊利息支出或不能提供证明,一是利息的上浮幅度按国家的有关规定执行,超过上浮幅度的部分不允许扣除,二是对于超过贷款期限的利息部分和加罚的利息不允许扣除,利息支出500万元(能提供金融机构贷款证明)。能提供金融机构贷款证明的。

01:42

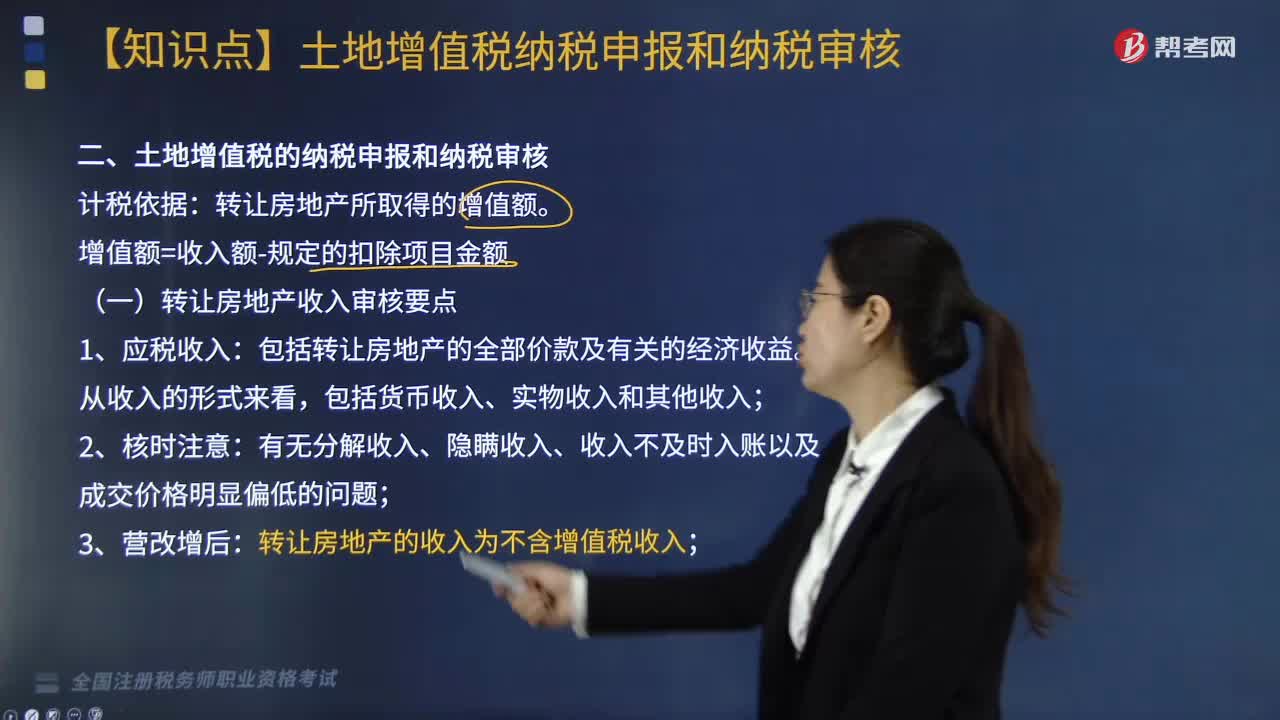

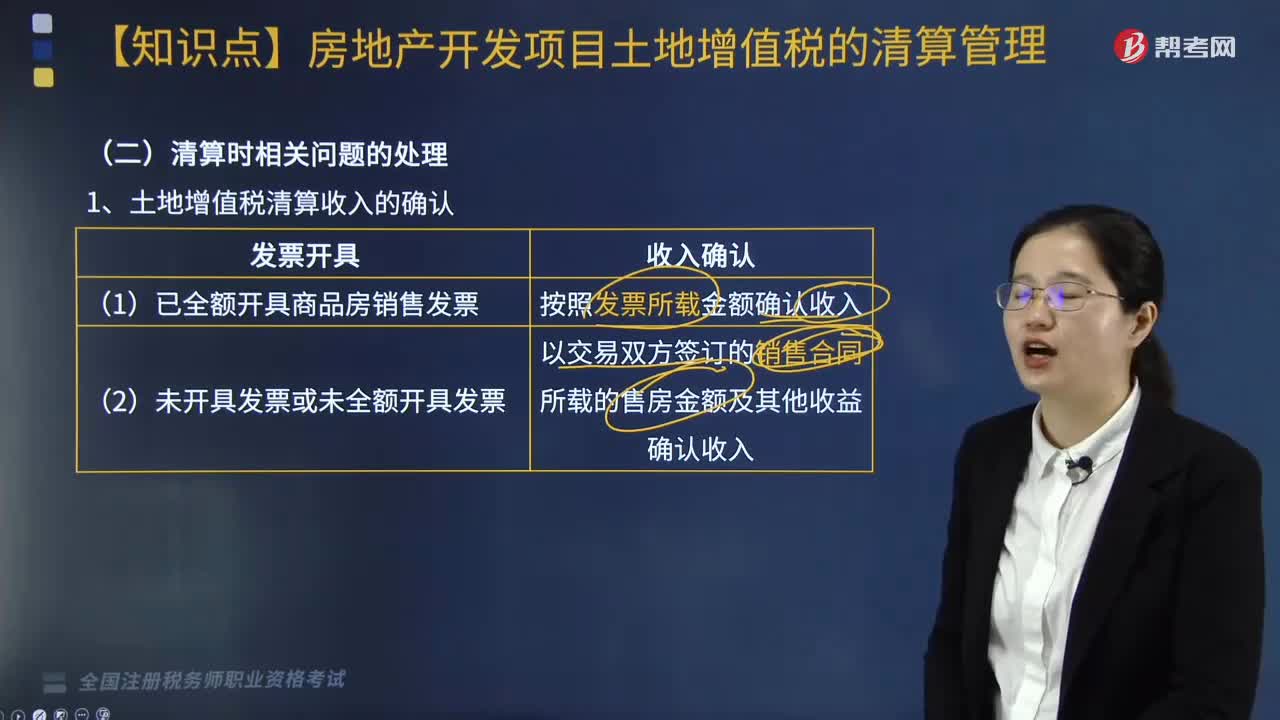

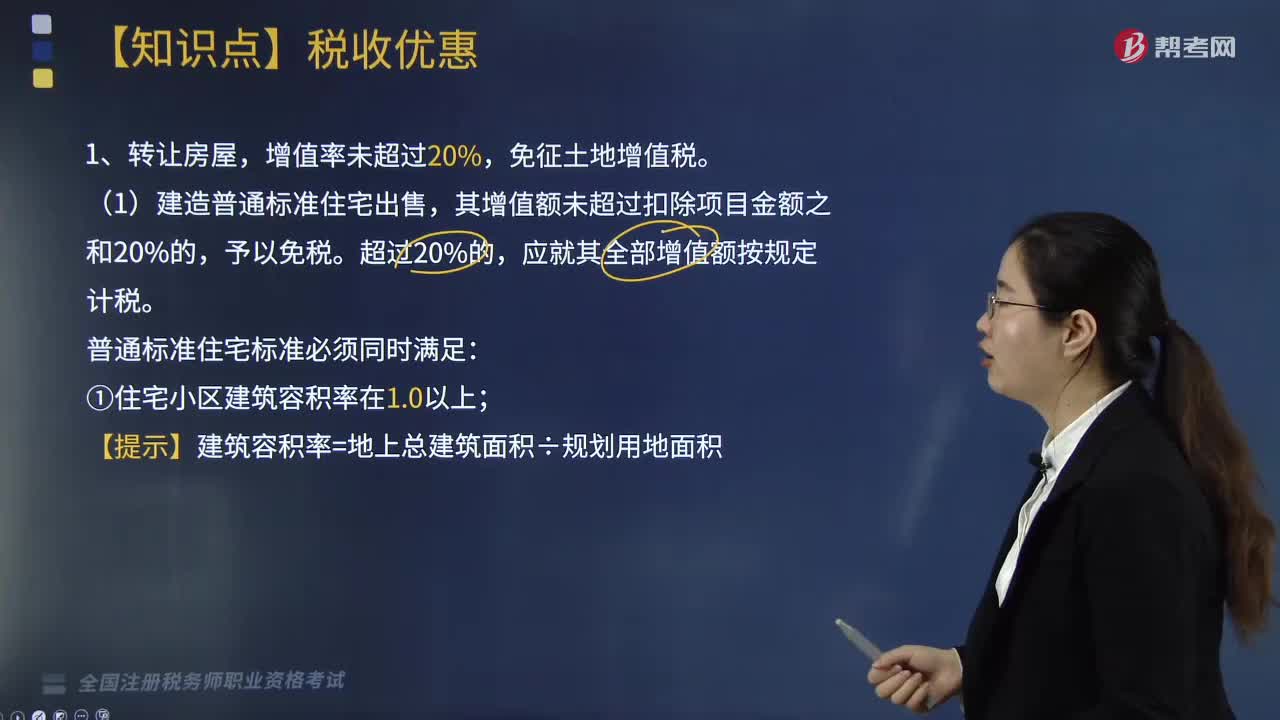

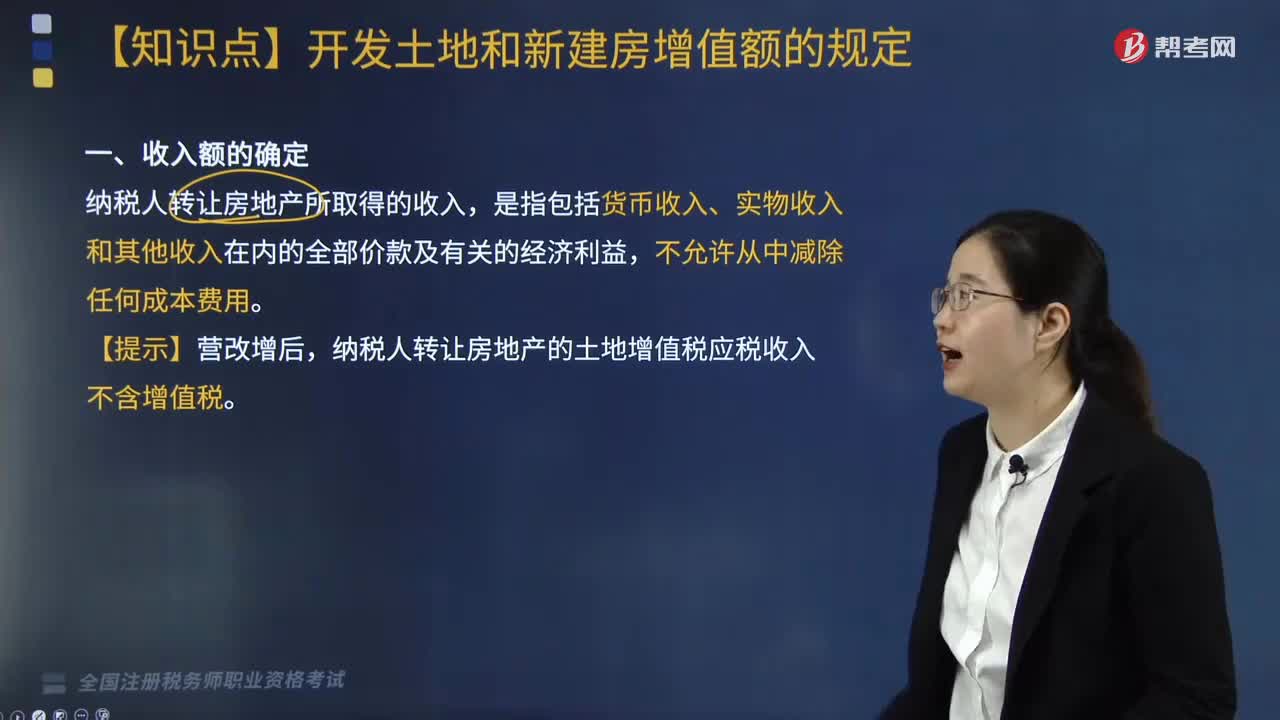

01:42纳税人转让房地产所取得的收入包括哪些?:纳税人转让房地产所取得的收入包括哪些?纳税人转让房地产所取得的收入包括货币收入、实物收入和其他收入。土地增值税按照纳税人转让房地产所取得的增值额和本条例第七条规定的税率计算征收。纳税人转让房地产所取得的收入减除条例规定扣除项目金额后的余额,纳税人转让房地产的土地增值税应税收入不含增值税。对于个人购入房地产再转让的,其在购入时已缴纳的契税,在计征土地增值税时,与转让房地产有关的税金”

04:44

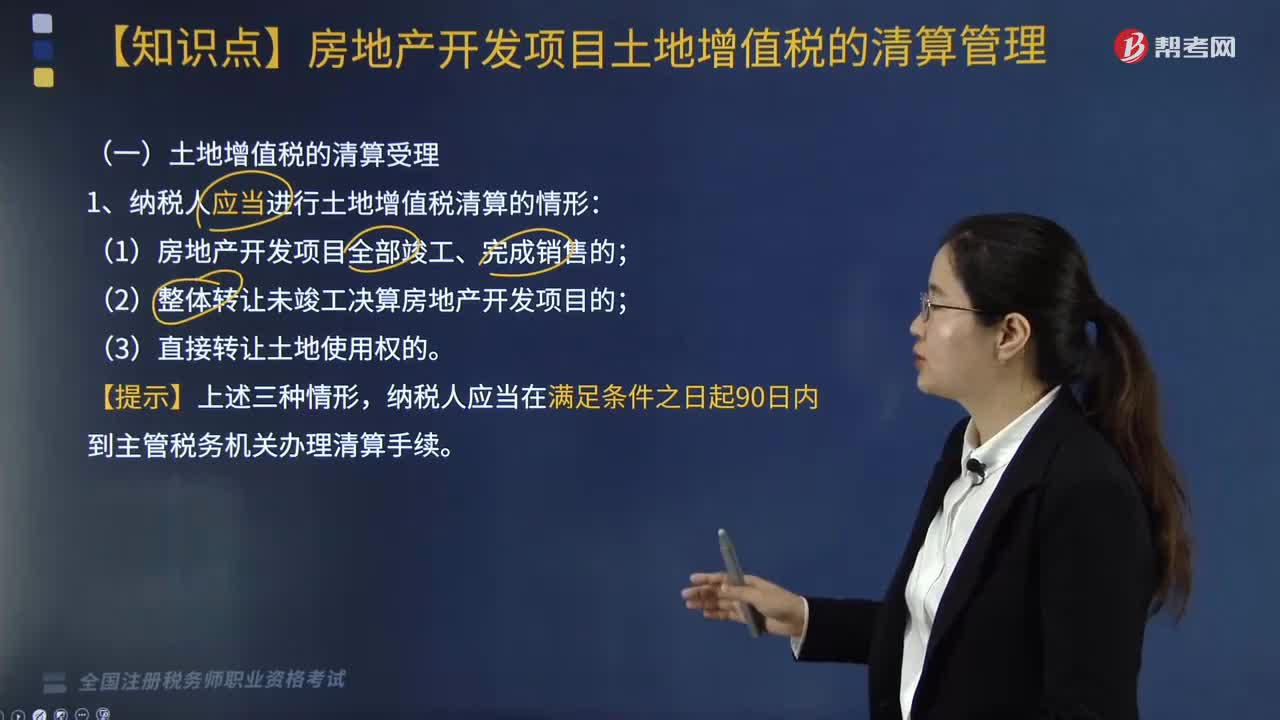

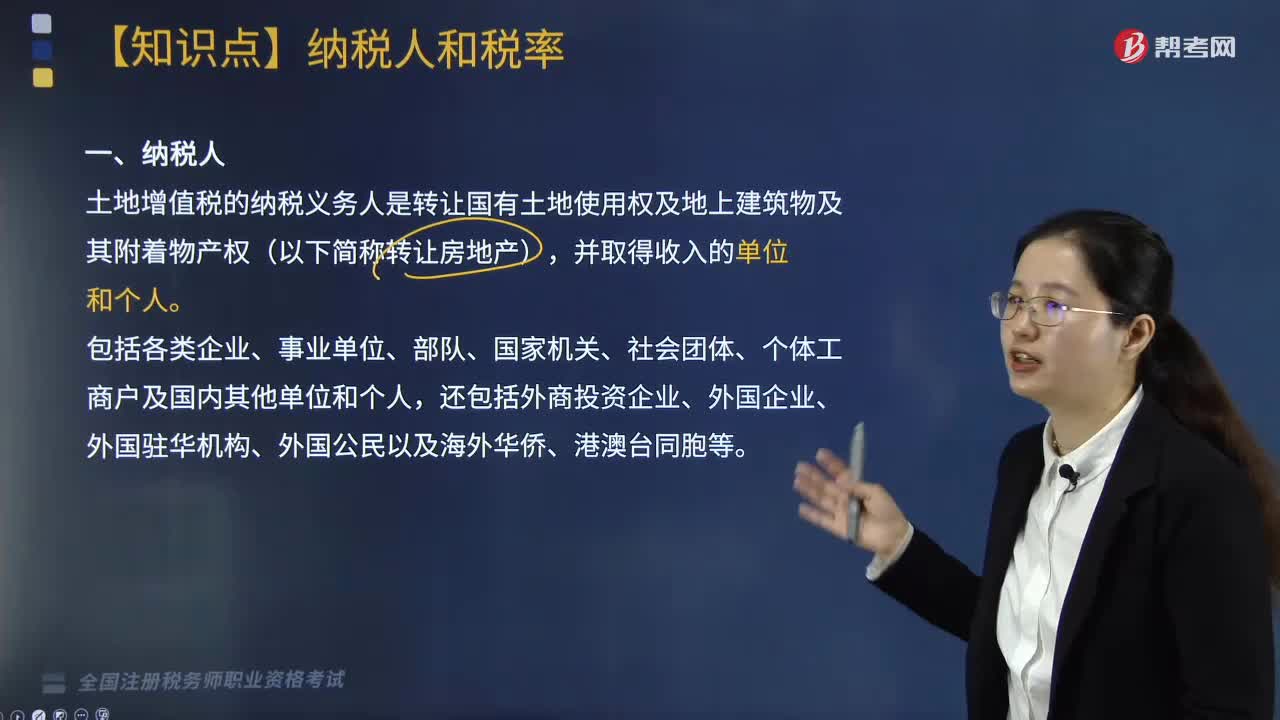

04:44土地增值税的纳税人有哪些?:土地增值税的纳税人有哪些?土地增值税的纳税义务人是转让国有土地使用权及地上建筑物及其附着物产权(以下简称转让房地产),包括各类企业、事业单位、部队、国家机关、社会团体、个体工商户及国内其他单位和个人,下面是针对税务师税法Ⅰ考试的知识点举出的例题,属于土地增值税纳税人的有( ),E. 以自建商品房安置回迁户的房地产开发企业。都未涉及转让不动产的行为。不属于土地增值税的纳税人

04:20

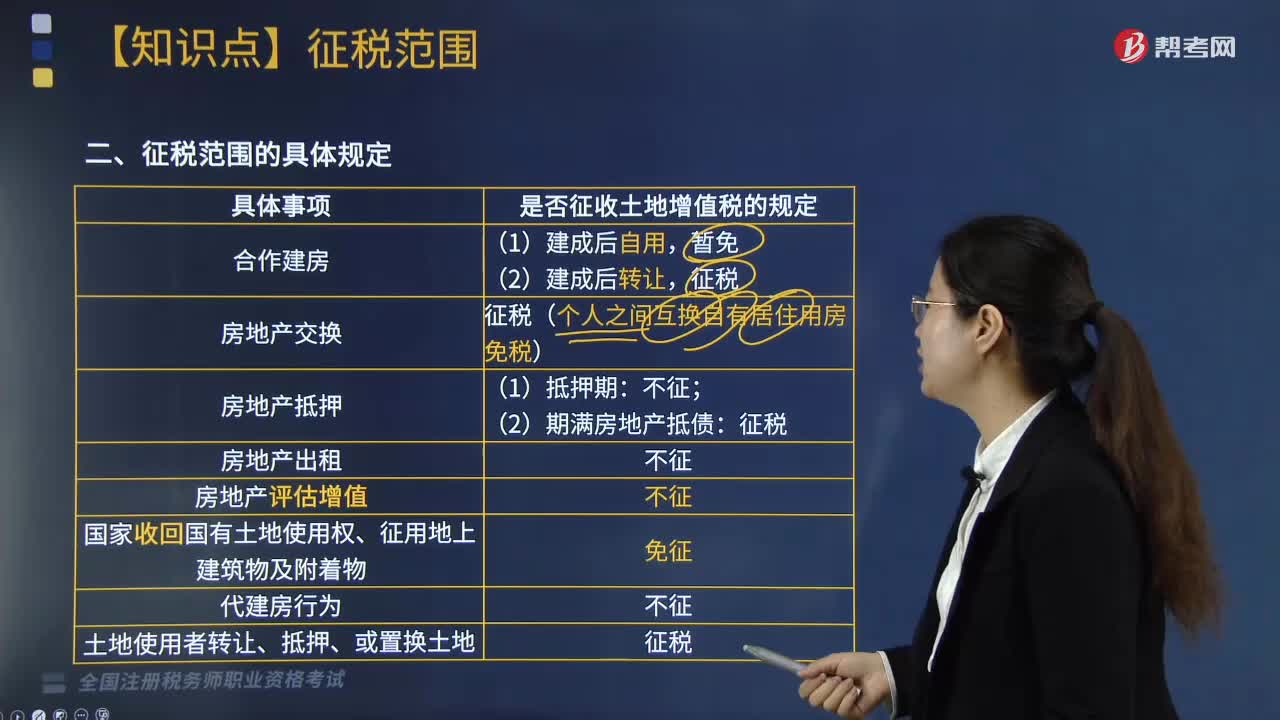

04:20土地增值税征税范围的具体规定是什么?:土地增值税征税范围的具体规定如下:征税(个人之间互换自有居住用房免税)。3.房地产抵押:(2)期满房地产抵债:4.房地产出租:5.房地产评估增值:6.国家收回国有土地使用权、征用地上建筑物及附着物:8.土地使用者转让、抵押、或置换土地:下面是针对税务师税法Ⅰ考试的知识点举出的例题,属于土地增值税征税范围的有(),B. 企业为办理银行贷款将厂房进行抵押。

02:49

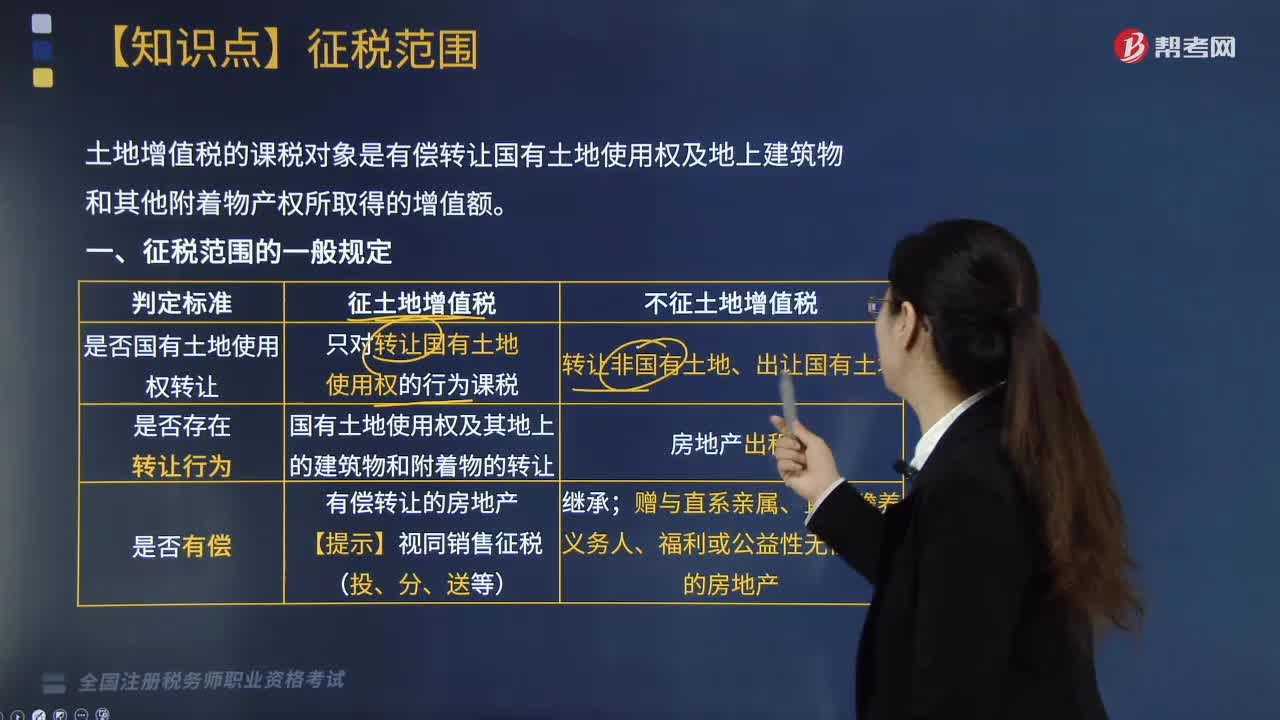

02:49土地增值税征税范围的一般规定是什么?:土地增值税的课税对象是有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。1.是否国有土地使用权转让:只对转让国有土地使用权的行为课税征土地增值税;转让非国有土地、出让国有土地不征土地增值税。国有土地使用权及其地上的建筑物和附着物的转让征土地增值税;房地产出租不征土地增值税。有偿转让的房地产【提示】视同销售征税(投、分、送等)征土地增值税;

01:49

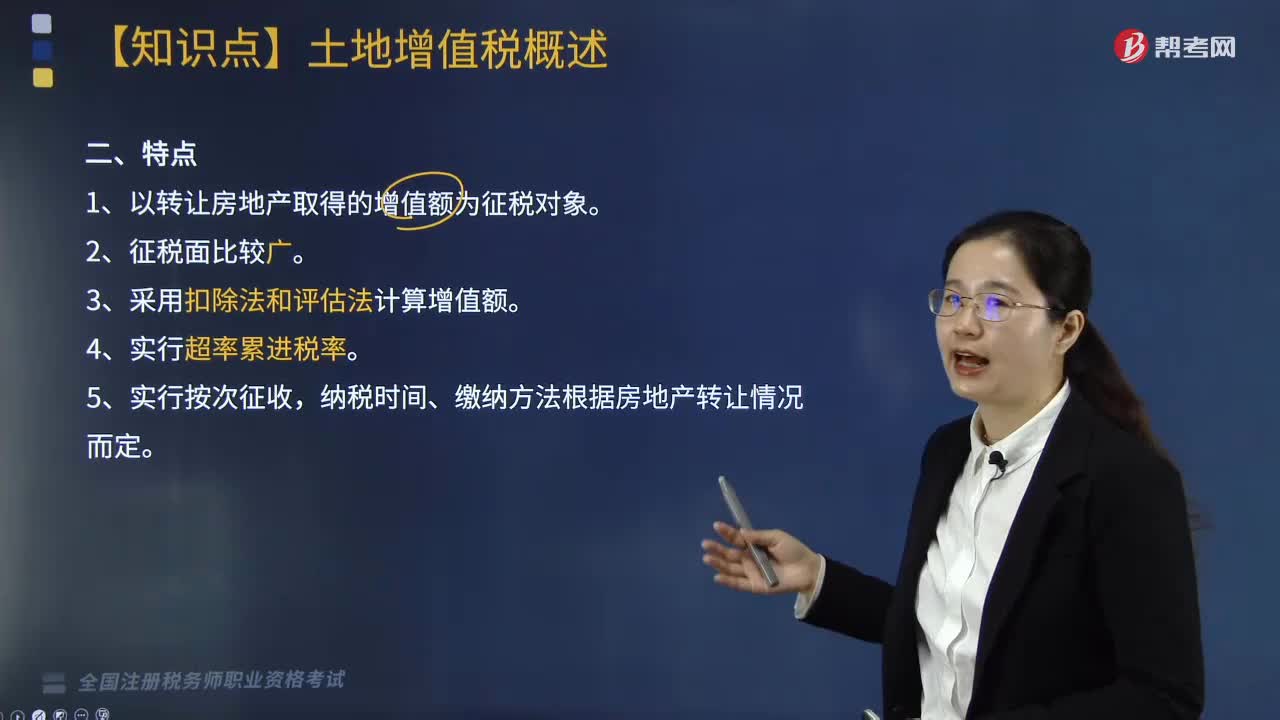

01:49什么是土地增值税?:什么是土地增值税?对有偿转让国有土地使用权及地上建筑物和其他附着物产权并取得增值性收入的单位和个人所征收的一种税。1.以转让房地产取得的增值额为征税对象。纳税时间、缴纳方法根据房地产转让情况而定,二、土地增值税的立法原则,开征土地增值税,是国家运用税收手段规范房地产市场秩序,合理调节土地增值收益分配,促进房地产市场健康发展的重要举措。1.适度加强国家对房地产开发、交易行为的宏观调控。

02:31

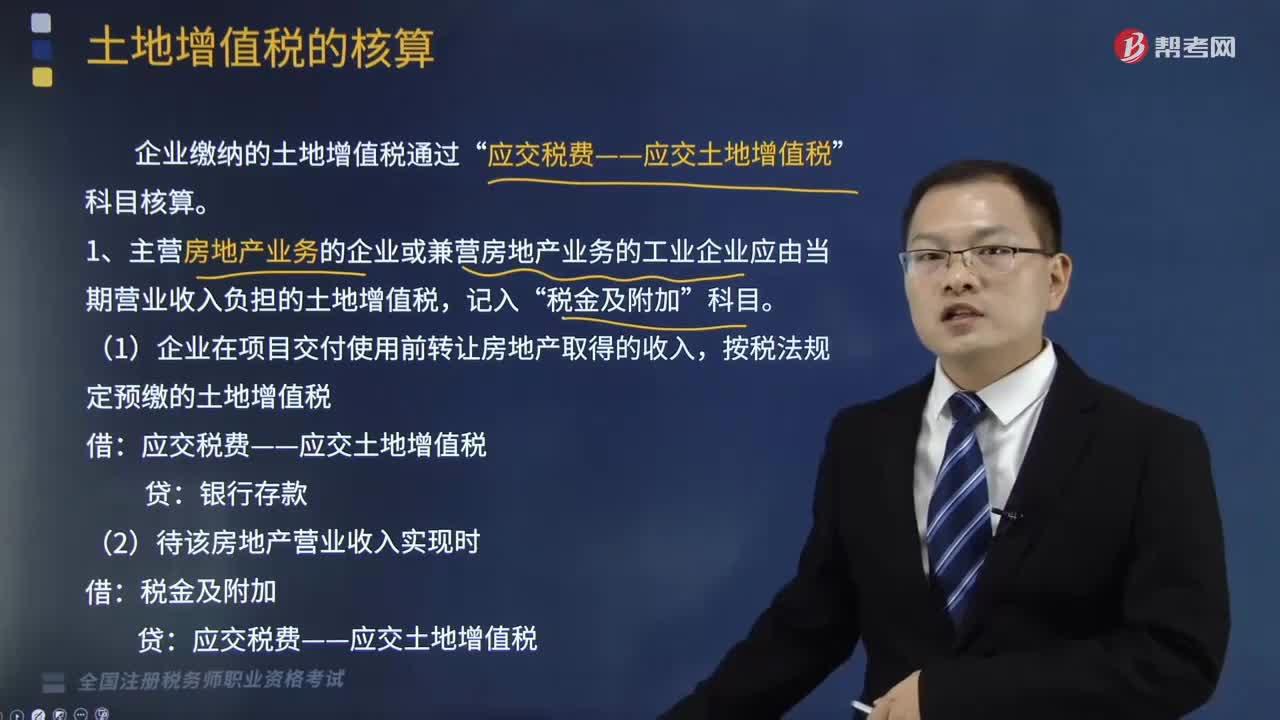

02:31土地增值税如何进行账务处理?:土地增值税如何进行账务处理?企业缴纳的土地增值税通过“1.主营房地产业务的企业或兼营房地产业务的工业企业应由当期营业收入负担的土地增值税,(1)企业在项目交付使用前转让房地产取得的收入,按税法规定预缴的土地增值税:(2)待该房地产营业收入实现时:税金及附加,收到退回多缴的土地增值税时”(4)该项目全部交付使用后进行清算“补缴土地增值税时”2.企业转让土地使用权应缴的土地增值税:

01:31

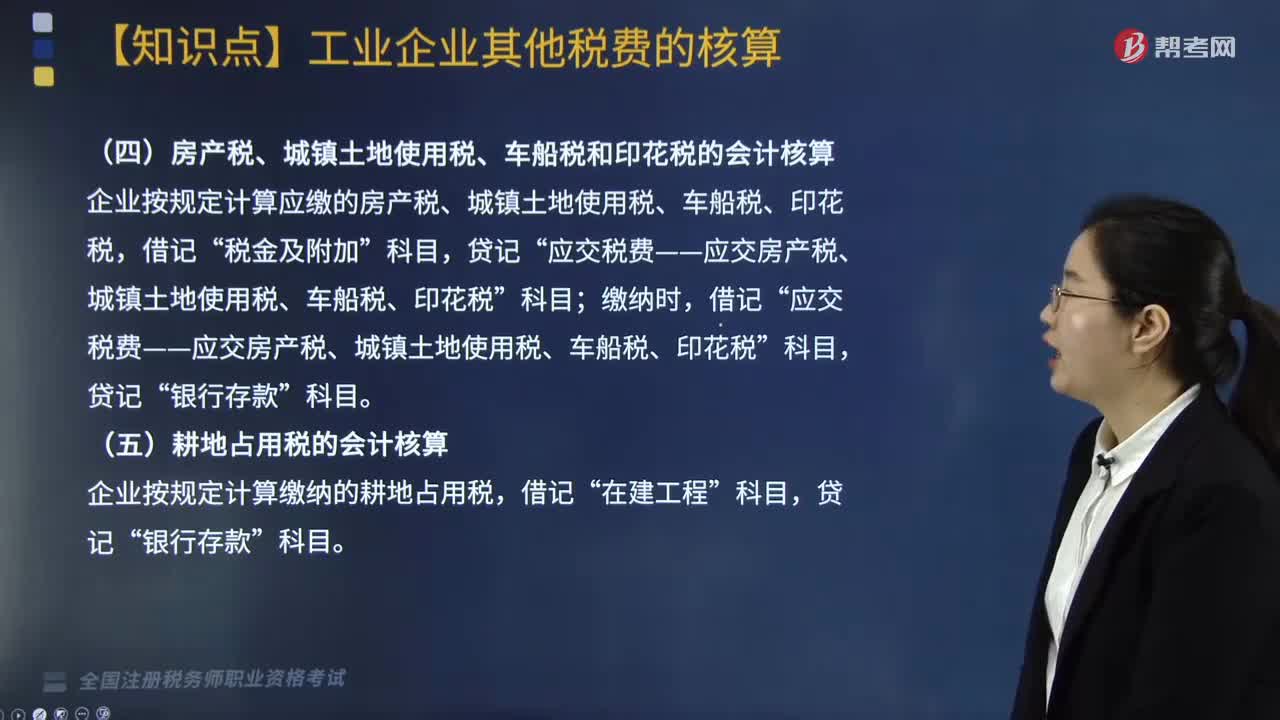

01:31城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?:城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?1. 城市维护建设税,在会计核算时,工业企业按规定计算出的城市维护建设税“借记”实际缴纳时“应交税费——应交城市维护建设税,贷记”银行存款。2. 房产税、城镇土地使用税、车船税和印花税“企业按规定计算应缴的房产税、城镇土地使用税、车船税、印花税”税金及附加“缴纳时”

03:38

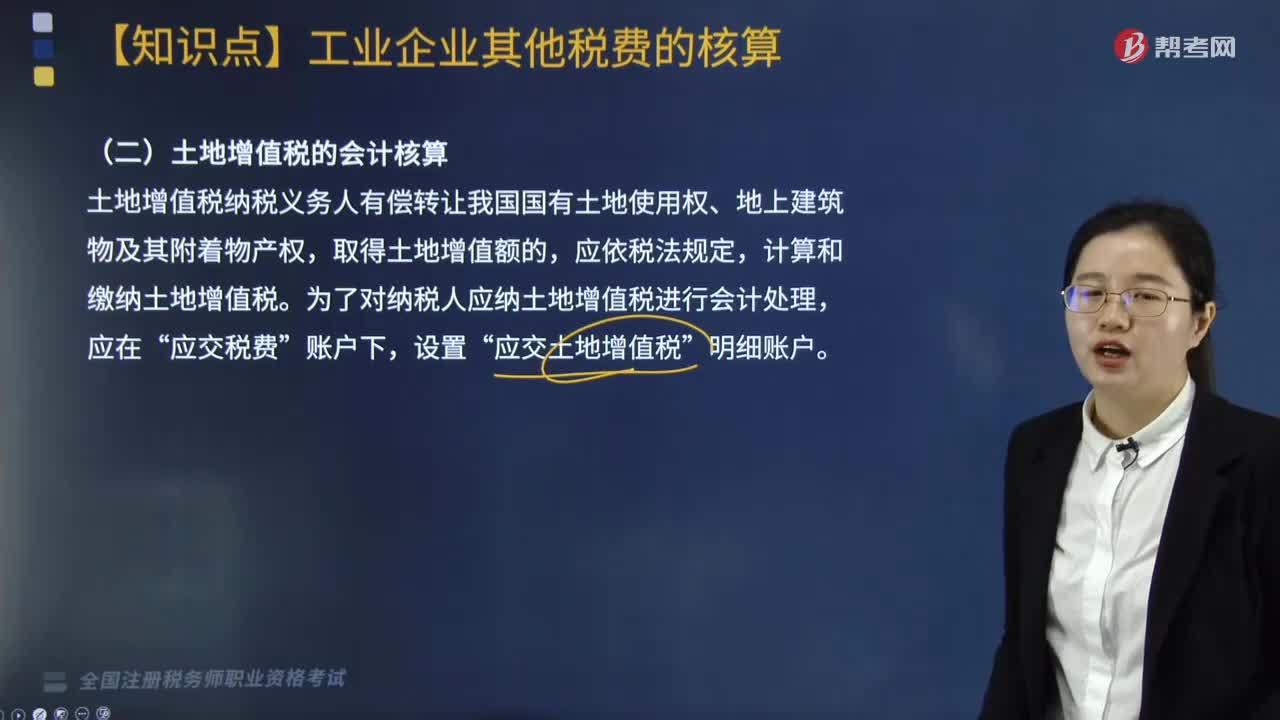

03:38土地增值税的会计核算怎么做?:土地增值税的会计核算怎么做?土地增值税纳税义务人有偿转让我国国有土地使用权、地上建筑物及其附着物产权,计算和缴纳土地增值税。为了对纳税人应纳土地增值税进行会计处理,应交税费”应交土地增值税”工业企业涉及土地增值税的情形主要是发生转让自己使用的房地产的行为。账户进行核算和反映的,科目中核算,计算土地增值税税额,关键是正确计算和确定扣除项目金额。对其扣除项目金额,不能以账面价值或其净值计算扣除。

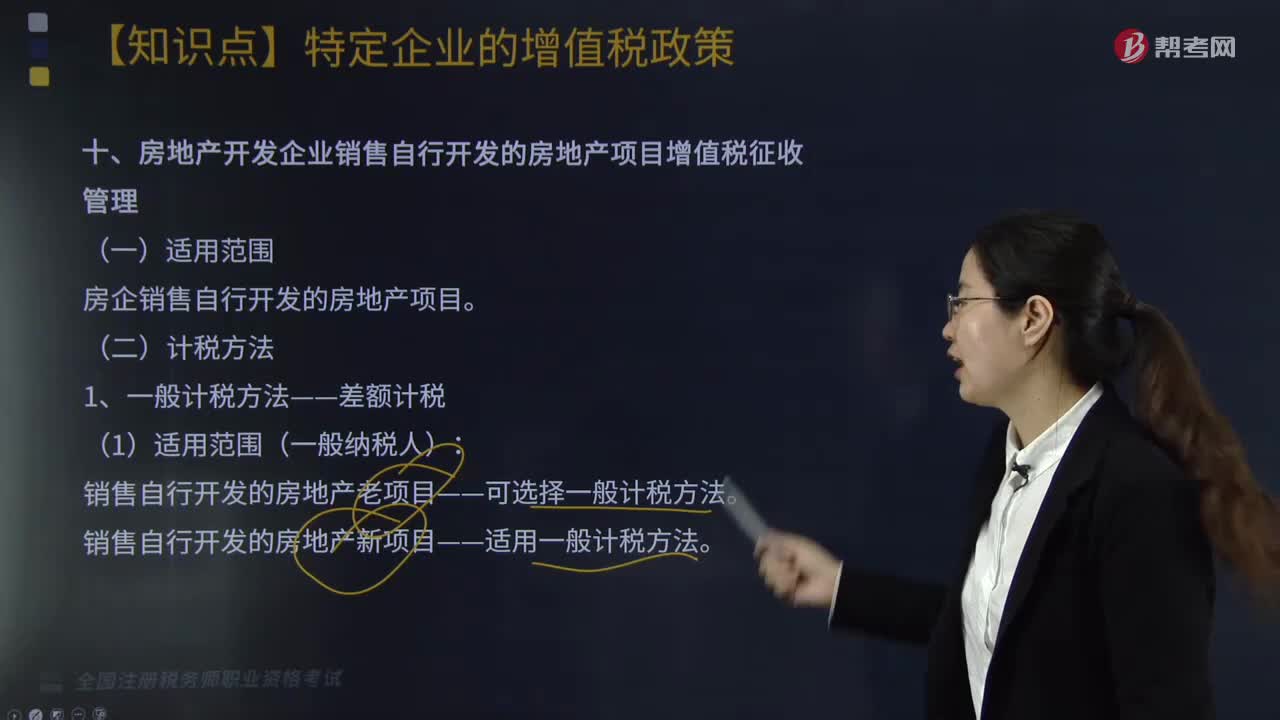

04:26

04:26房地产开发企业销售自行开发的房地产项目增值税征收管理的计税方法有哪些?:房地产开发企业销售自行开发的房地产项目增值税征收管理的计税方法有:1.一般计税方法——差额计税:销售自行开发的房地产新项目——适用一般计税方法。(2)销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+9%)“当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款:2.简易计税方法——全额计税(5%)。

05:33

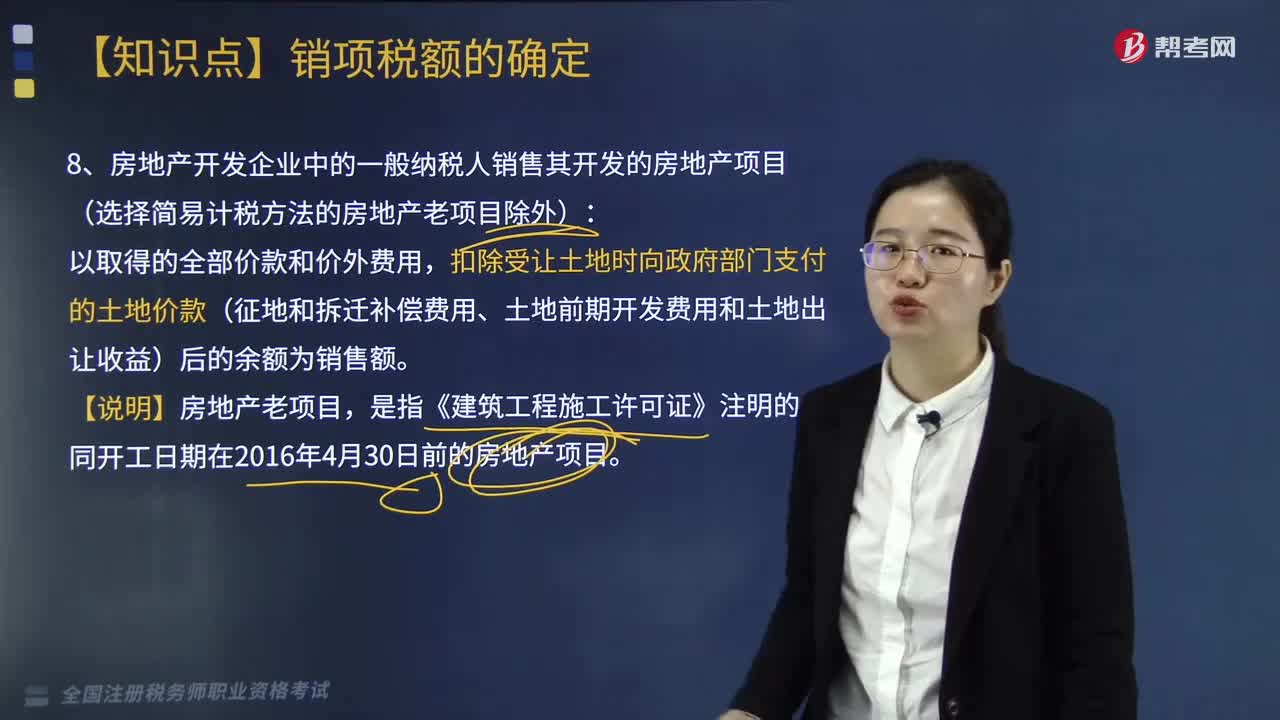

05:33房地产开发企业中的一般纳税人销售其开发的房地产项目的销售额是什么?:扣除受让土地时向政府部门支付的土地价款(征地和拆迁补偿费用、土地前期开发费用和土地出让收益)后的余额为销售额。以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,二、境外单位通过教育部考试中心及其直属单位在境内开展考试以取得的考试费收入扣除支付给境外单位考试费后的余额为销售额“

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日