下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

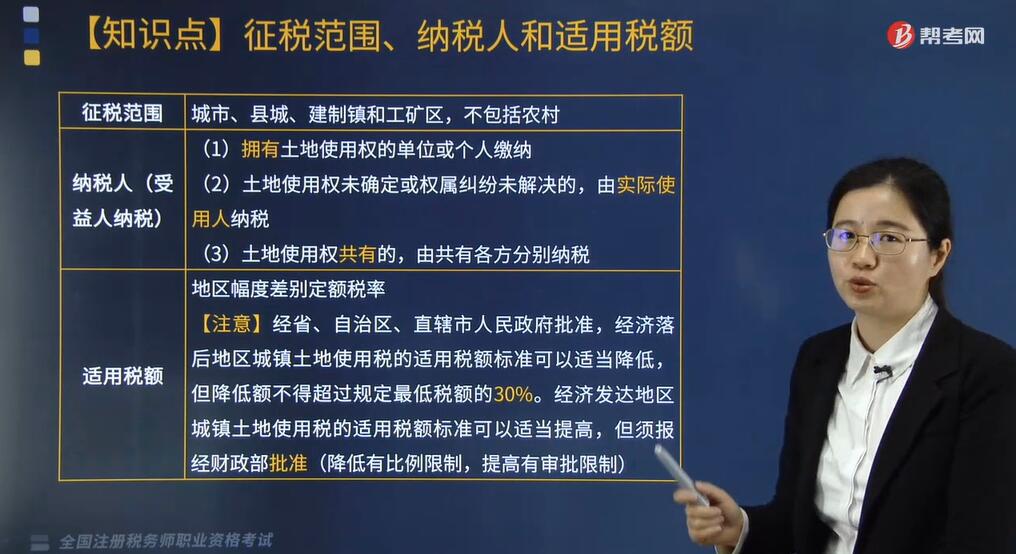

城镇土地使用税的征税范围、纳税人和适用税额分别是什么?

城镇土地使用税的征税范围、纳税人和适用税额具体如下:

1. 城镇土地使用税的征税范围:

城市、县城、建制镇和工矿区,不包括农村。

2. 纳税人(受益人纳税):

(1)拥有土地使用权的单位或个人缴纳;

(2)土地使用权未确定或权属纠纷未解决的,由实际使用人纳税;

(3)土地使用权共有的,由共有各方分别纳税。

3. 适用税额:

地区幅度差别定额税率。

【注意】经省、自治区、直辖市人民政府批准,经济落后地区城镇土地使用税的适用税额标准可以适当降低,但降低额不得超过规定最低税额的30%。经济发达地区城镇土地使用税的适用税额标准可以适当提高,但须报经财政部批准(降低有比例限制,提高有审批限制)。

下面我们以税务师考试真题为例,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2018年税务师考试真题】据城镇土地使用税纳税人的相关规定,下列说法正确的有( )。

A. 个人拥有土地使用权的,以个人为纳税人

B. 土地使用权出租的,以承租人为纳税人

C. 土地使用权属共有的,以共有各方为纳税人

D. 土地使用权属未确定的,以实际使用人为纳税人

E. 单位拥有土地使用权的,以单位为纳税人

【答案】ACDE

【解析】选项B,土地使用权出租的,以出租方为纳税人。

61

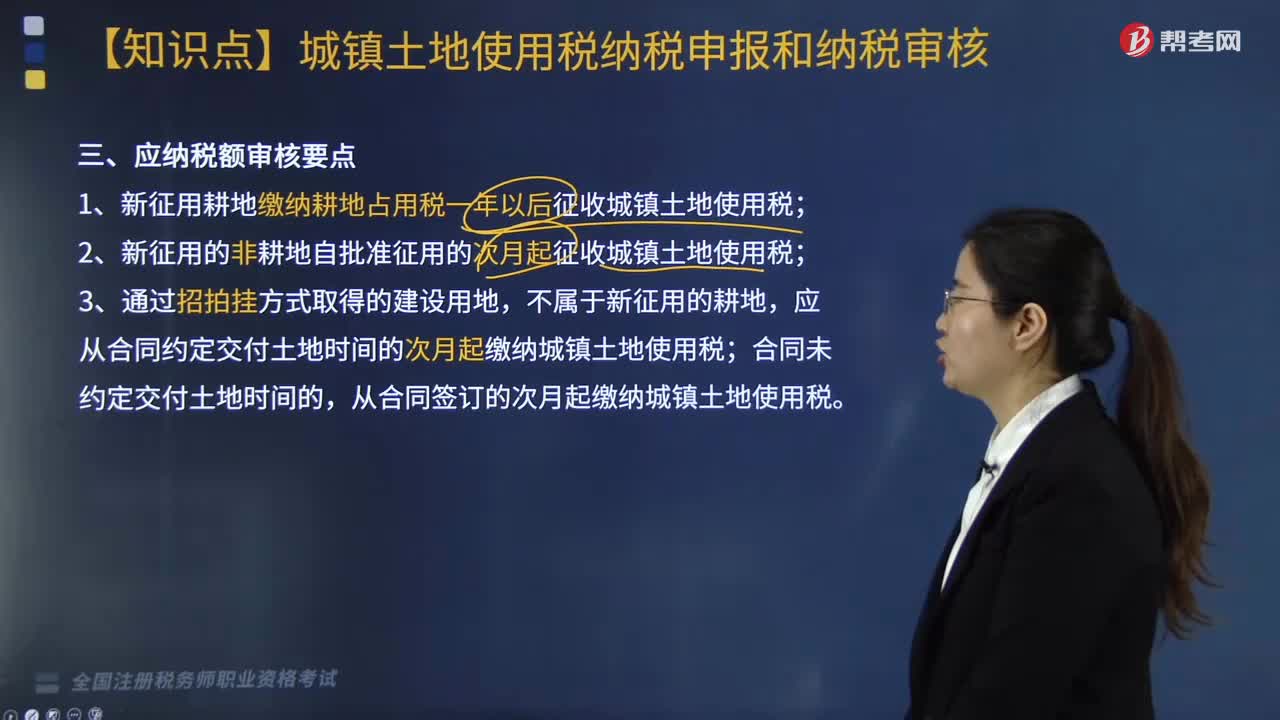

61城镇土地使用税应纳税额审核要点是什么?其会计核算怎么做?:其会计核算怎么做?

115

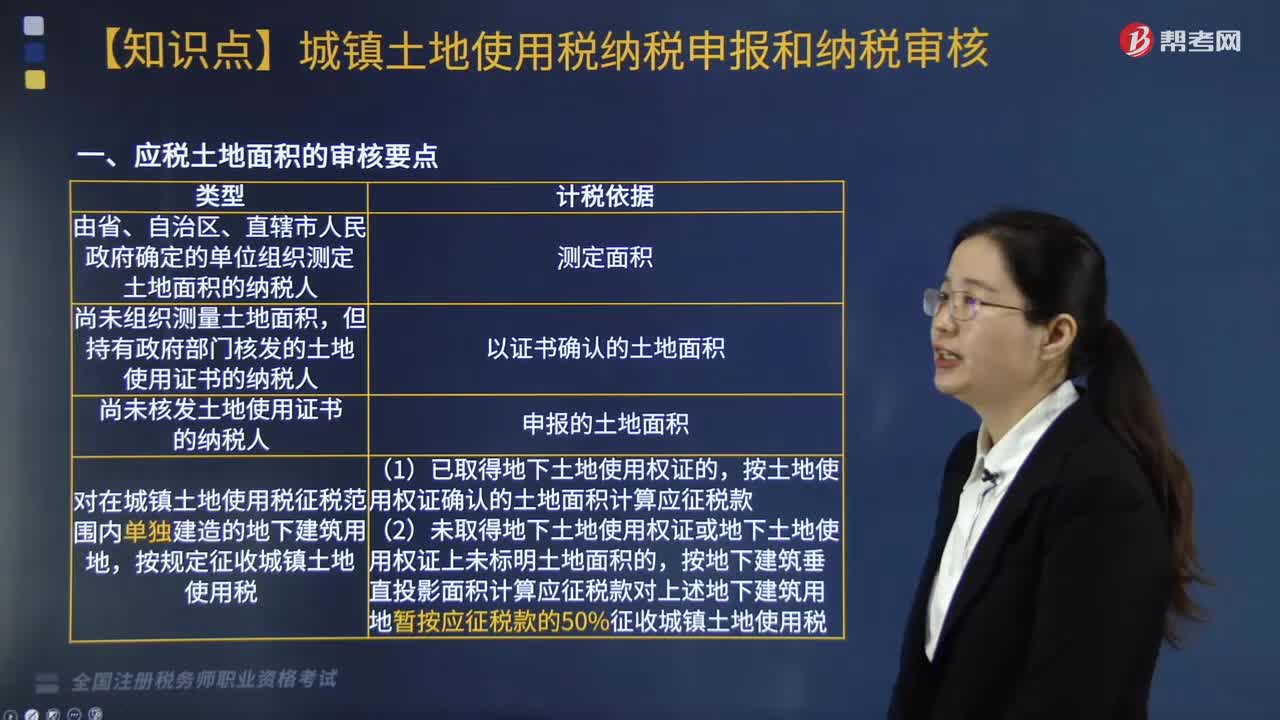

115城镇土地使用税——应税土地面积的审核要点有哪些?:城镇土地使用税——应税土地面积的审核要点有哪些?

179

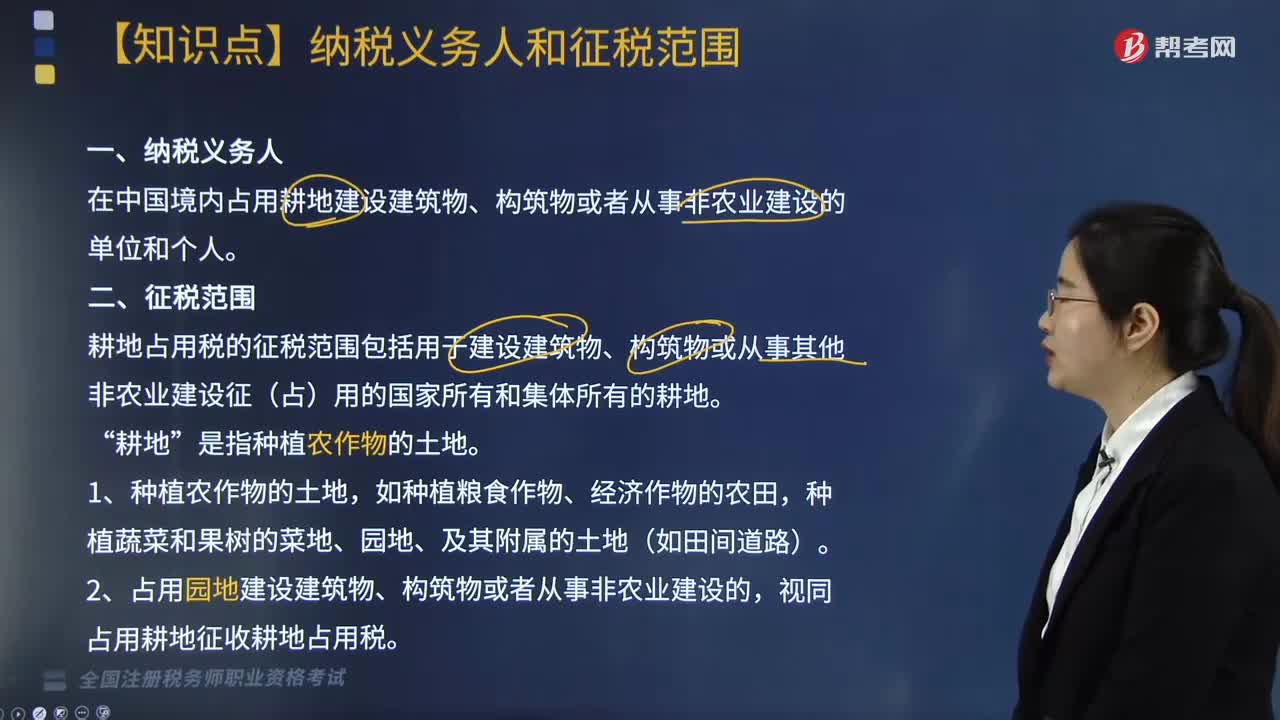

179耕地占用税纳税义务人是指什么?征税范围包括哪些?:耕地占用税纳税义务人是指什么?耕地占用税纳税义务人是指在中国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人。耕地占用税的征税范围包括用于建设建筑物、构筑物或从事其他非农业建设征(占)用的国家所有和集体所有的耕地。视同占用耕地征收耕地占用税,3. 占用林地、草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地建设建筑物、构筑物或从事非农业建设。比照占用耕地征收耕地占用税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料