下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

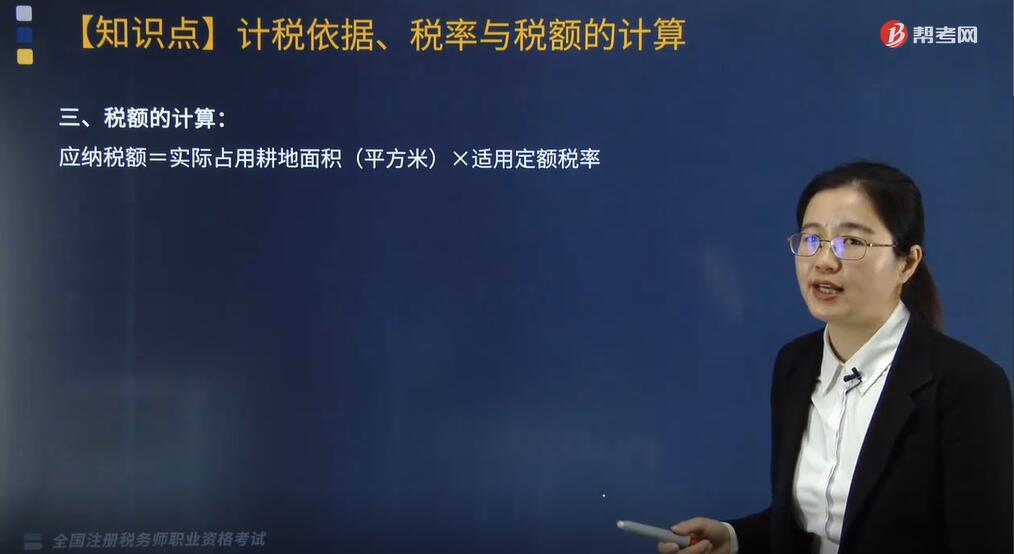

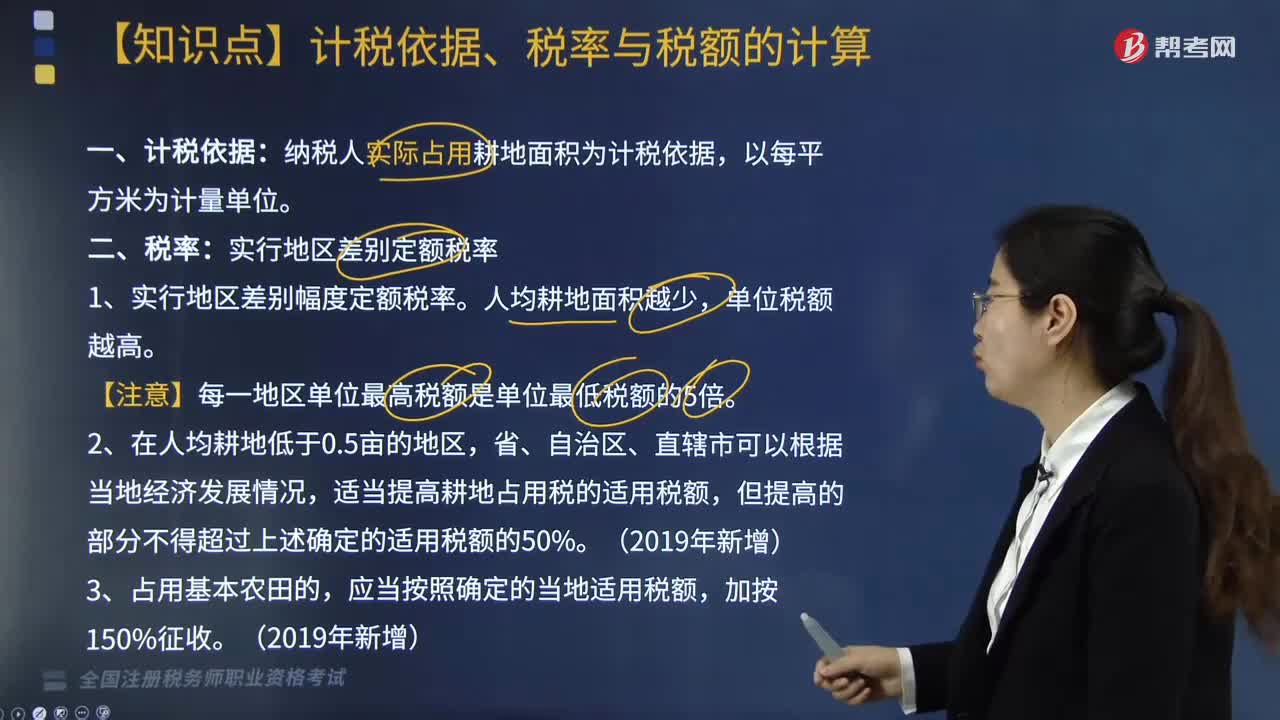

耕地占用税计税依据、税率与税额如何计算?

耕地占用税在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,就实际占用的耕地面积为计税依据所征收的一种税。其计税依据、税率与税额计算方式如下:

一、计税依据:纳税人实际占用耕地面积为计税依据,以每平方米为计量单位。

二、税率:实行地区差别定额税率。

1. 实行地区差别幅度定额税率。人均耕地面积越少,单位税额越高。

【注意】每一地区单位最高税额是单位最低税额的5倍。

2. 在人均耕地低于0.5亩的地区,省、自治区、直辖市可以根据当地经济发展情况,适当提高耕地占用税的适用税额,但提高的部分不得超过上述确定的适用税额的50%。(2019年新增)

3. 占用基本农田的,应当按照确定的当地适用税额,加按150%征收。(2019年新增)

三、税额的计算:

应纳税额=实际占用耕地面积(平方米)×适用定额税率。

下面我们以税务师考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2018年税务师考试真题】农村居民王某,2019年10月经批准占用耕地2000平方米,其中1500平方米用于种植大棚蔬菜,500平方米用于新建自用住宅(符合当地规定标准,住宅自用)。假设耕地占用税为20元/平方米,王某当年应缴纳耕地占用税( )元。

A. 5000

B. 10000

C. 30000

D. 40000

【答案】A

【解析】农村居民在规定用地标准以内占用耕地新建自用住宅,按照当地适用税额减半征收耕地占用税。应缴纳耕地占用税=500×20×50%=5000(元)。

59

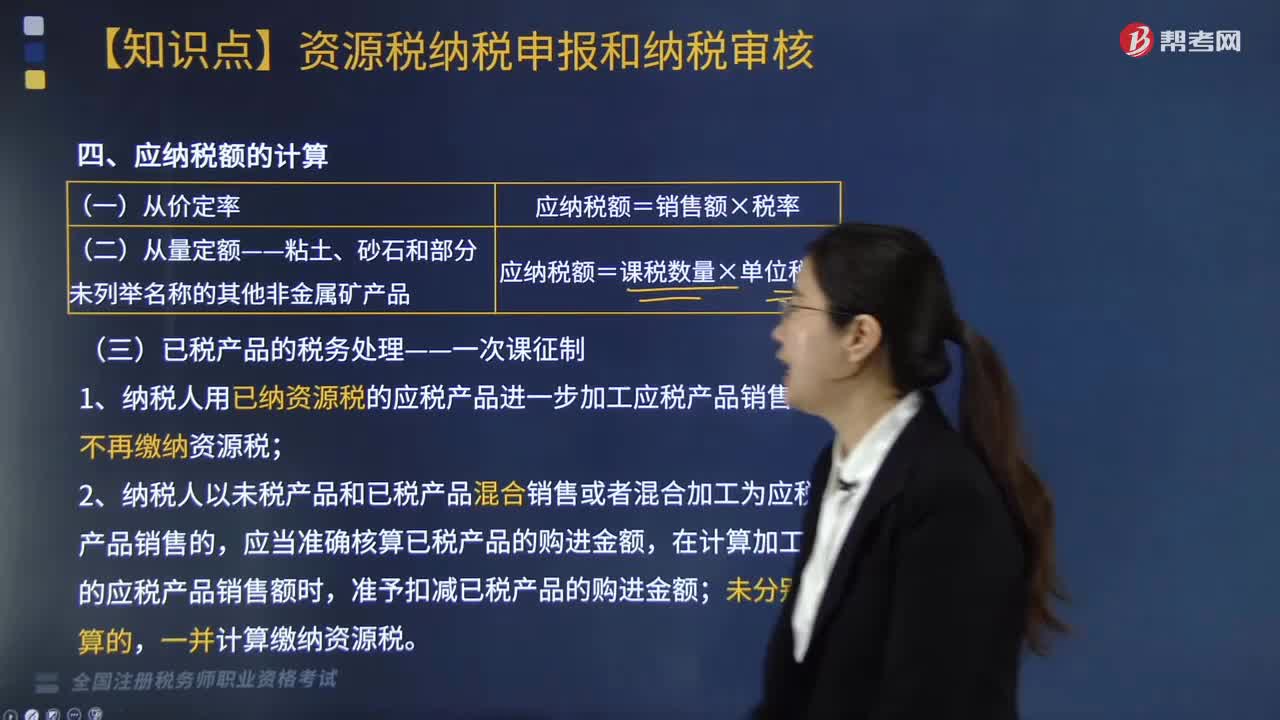

59资源税应纳税额如何计算?:资源税应纳税额如何计算?

52

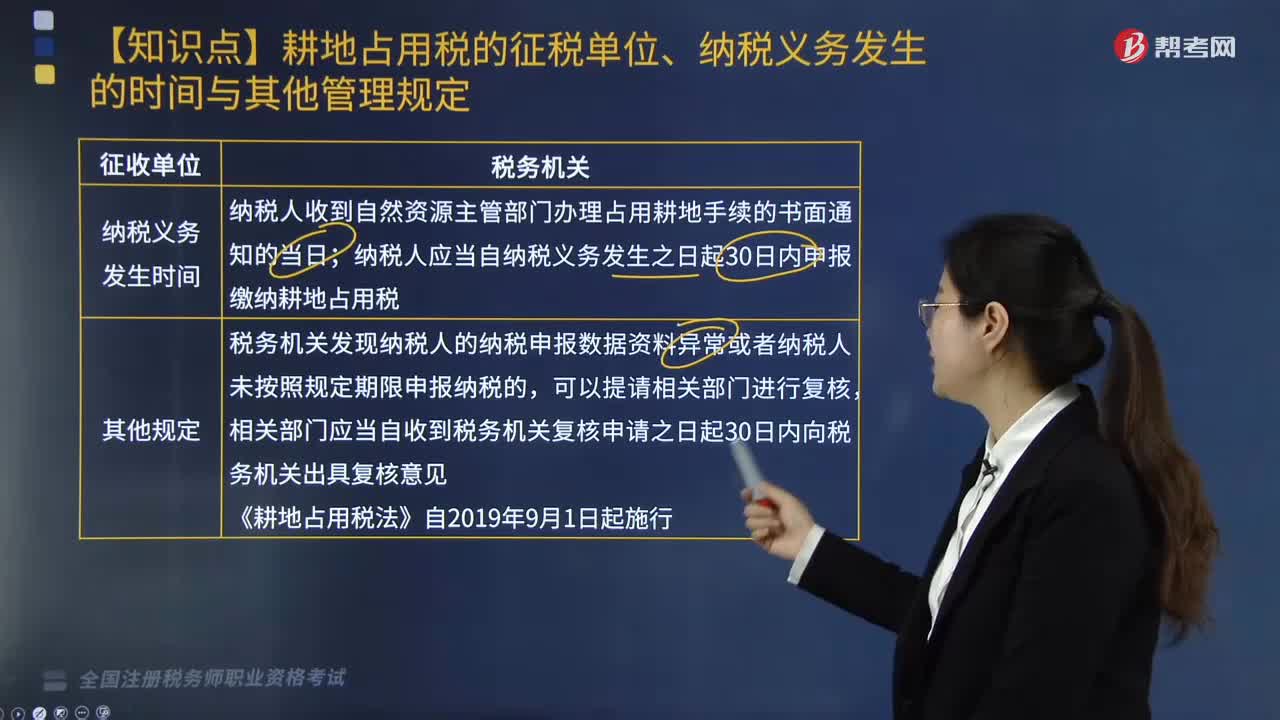

52耕地占用税纳税义务发生的时间与其他管理是如何规定的?:耕地占用税纳税义务发生的时间与其他管理是如何规定的?根据《中华人民共和国耕地占用税法》相关规定,纳税义务发生的时间与其他管理规定如下:纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日。纳税人应当自纳税义务发生之日起30日内申报缴纳耕地占用税,耕地占用税纳税义务发生时间为纳税人收到国土资源管理部门办理占用农用地手续通知的当天。耕地占用税纳税义务发生时间为纳税人实际占用耕地的当天。

130

130耕地占用税计税依据、税率与税额如何计算?:耕地占用税计税依据、税率与税额如何计算?耕地占用税在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,就实际占用的耕地面积为计税依据所征收的一种税。其计税依据、税率与税额计算方式如下:纳税人实际占用耕地面积为计税依据,适当提高耕地占用税的适用税额,应纳税额=实际占用耕地面积(平方米)×适用定额税率,假设耕地占用税为20元平方米,王某当年应缴纳耕地占用税( )元。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料