下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

个体工商户个人所得税如何计算应纳税额?

个体工商户的生产、经营所得适用五级超额累进税率,以其应纳税所得额按适用税率计算应纳税额。

应纳税所得额=收入总额-成本-费用-损失-税金-其他支出-允许弥补的以前年度亏损;

应纳税额=应纳税所得额×适用税率-速算扣除数。

按月预缴税额和年终汇算清缴税额。

其计算公式为:

本月应预缴税额=本月累计应纳税所得额×适用税率-速算扣除数-上月累计已预缴税额;

全年应纳税额=全年应纳税所得额×适用税率-速算扣除数;

汇算清缴税额=全年应纳税额-全年累计已预缴税额。

个体工商户扣除项目的规定与企业所得税扣除项目的标准基本相同,以下仅列示与企业所得税不同之处:

1. 个体工商户实际支付给从业人员的、合理的工资薪金支出,准予扣除;

个体工商户业主的工资在税前不允许扣除,业主费用扣除标准统一为60000元/年;

2. 分别核算生产经营费用、个人家庭费用。难以分清的,40%视为生产经营费用准予扣除。

3. 三项经费的扣除

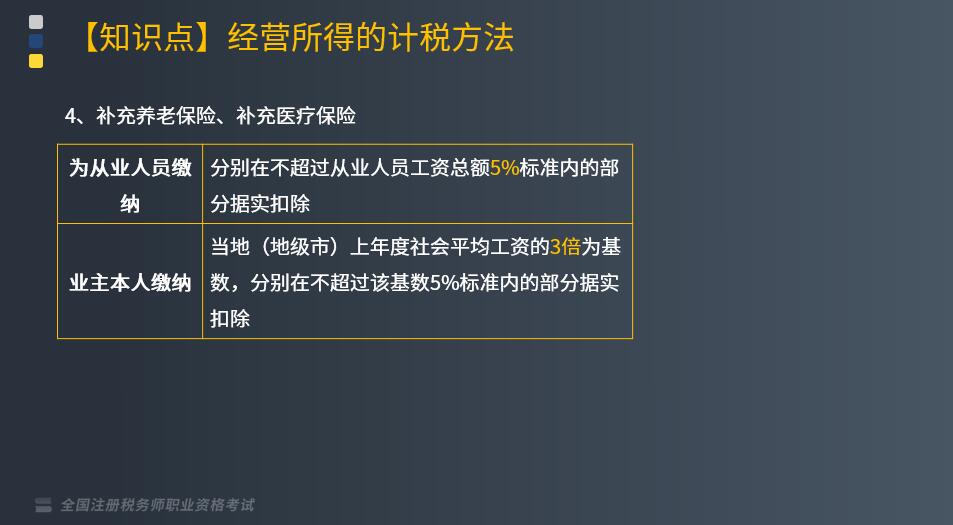

4. 补充养老保险、补充医疗保险

5. 个体工商户研究开发新产品、新技术、新工艺所发生的开发费用,以及研发而购置单台价值在10万元以下的测试仪器、试验性装置的购置费可直接扣除。单台价值在10万元以上(含10万元)的测试仪器和试验性装置,按固定资产管理,不得在当期直接扣除。

6. 个体工商户的公益性捐赠,不超过其应纳税所得额30%的部分可以据实扣除。财政部、国家税务总局规定可以全额在税前扣除的捐赠支出项目,按有关规定执行。个体工商户直接对受益人的捐赠不得扣除。

7. 个体工商户按照规定缴纳的摊位费、行政性收费、协会会费等,按实际发生数额扣除。

8. 个体工商户自申请营业执照之日起至开始生产经营之日止所发生符合规定的费用,除为取得固定资产、无形资产的支出,以及应计入资产价值的汇兑损益、利息支出外,作为开办费,个体工商户可以选择在开始生产经营的当年一次性扣除,也可自生产经营月份起在不短于3年期限内摊销扣除,但一经选定,不得改变。

9. 个体工商户有两处或两处以上经营机构的,选择并固定向其中一处经营机构所在地主管税务机关申报缴纳个人所得税。

10. 不得扣除项目:

(1)个人所得税税款;

(2)税收滞纳金;

(3)罚金、罚款和被没收财物的损失;

(4)不符合扣除规定的捐赠支出;

(5)赞助支出;

(6)用于个人和家庭的支出;

(7)其他(与经营无关的、国家税务总局规定的不准扣除的支出)。

下面我们以税务师考试真题为例,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2017年税务师考试真题】根据个人所得税的相关规定,下列关于个体工商户税前扣除的说法,正确的是( )。

A. 个体工商户为业主本人支付的商业保险金,可以在税前扣除

B. 个体工商户被税务机关加收的税收滞纳金,可以在税前扣除

C. 个体工商户按照规定缴纳的行政性收费,按实际发生额在税前扣除

D. 个体工商户发生的经营费用与生活费用划分不清的,可全额在税前扣除

【答案】C

【解析】选项A,除个体工商户依照国家有关规定为特殊工种从业人员支付的人身安全保险费和财政部、国家税务总局规定可以扣除的其他商业保险费外,个体工商户业主本人或者为从业人员支付的商业保险费,不得扣除;选项B,税收滞纳金不能扣除;选项D,个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用,对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

【2016年税务师考试真题】某个体工商户2015年为其从业人员实际发放工资105万元,业主领取劳动报酬20万元,2015年该个体工商户允许税前扣除的从业人员补充养老保险限额为( )万元。

A. 3.15

B. 5.25

C. 1.05

D. 7.35

【答案】B

【解析】税法规定,个体工商户为从业人员缴纳的补充养老保险费、补充医疗保险费,分别在不超过从业人员工资总额5%标准内的部分据实扣除;超过部分,不得扣除。该个体工商户允许税前扣除的从业人员补充养老保险限额=105×5%=5.25(万元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料