-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

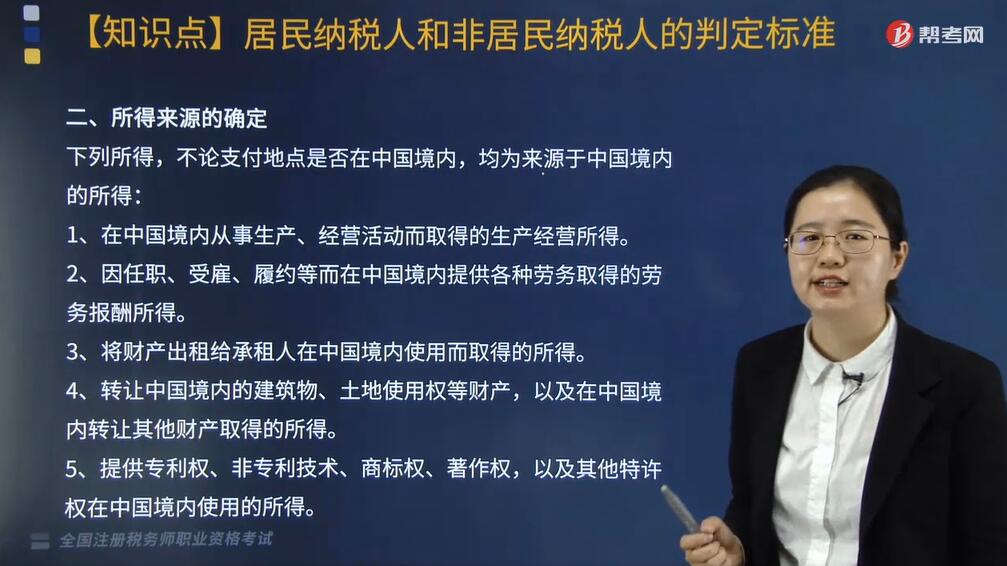

个人所得税所得来源如何确定?

下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:

1. 在中国境内从事生产、经营活动而取得的生产经营所得。

2. 因任职、受雇、履约等而在中国境内提供各种劳务取得的劳务报酬所得。

3. 将财产出租给承租人在中国境内使用而取得的所得。

4. 转让中国境内的建筑物、土地使用权等财产,以及在中国境内转让其他财产取得的所得。

5. 提供专利权、非专利技术、商标权、著作权,以及其他特许权在中国境内使用的所得。

6. 因持有中国的各种债券、股票、股权而从中国境内的公司、企业、或者其他组织及个人取得的利息、股息、红利所得。

7. 关于工资薪金所得来源地的规定

(1)个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资、薪金所得。境内工作期间按照个人在境内工作天数计算,包括其在境内的实际工作日以及境内工作期间在境内、境外享受的公休假、个人休假、接受培训的天数。

(2)在境内、境外单位同时担任职务或者仅在境外单位任职的个人,在境内停留的当天不足24小时的,按照半天计算境内工作天数。

(3)无住所个人在境内、境外单位同时担任职务或者仅在境外单位任职,且当期同时在境内、境外工作的,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。境外工作天数按照当期公历天数减去当期境内工作天数计算。

8. 关于数月奖金以及股权激励所得来源地的规定

(1)数月奖金是指一次取得归属于数月的奖金、年终加薪、分红等工资薪金所得,不包括每月固定发放的奖金及一次性发放的数月工资。

股权激励包括股票期权、股权期权、限制性股票、股票增值权、股权奖励以及其他因认购股票等有价证券而从雇主取得的折扣或者补贴。

(2)无住所个人取得的数月奖金或者股权激励所得按照相关规定确定所得来源地的,无住所个人在境内履职或者执行职务时收到的数月奖金或者股权激励所得,归属于境外工作期间的部分,为来源于境外的工资、薪金所得。

无住所个人停止在境内履约或者执行职务离境后收到的数月奖金或者股权激励所得,对属于境内工作期间的部分,为来源于境内的工资薪金所得。

具体计算方法:数月奖金或者股权激励乘以数月奖金或者股权激励所属工作期间境内工作天数与所属工作期间天数之比。

(3)无住所个人一个月内取得的境内外数月奖金或者股权激励包含归属于不同期间的多笔所得的,应当先分别按照规定计算不同归属期间来源于境内的所得,然后再加总计算当月来源于境内的数月奖金或者股权激励收入额。

9. 关于董事、监事及高层管理人员取得报酬所得来源地的规定

对于担任境内居民企业的董事、监事及高层管理职务的个人,无论是否在境内履行职务,取得由境内居民企业支付或者负担的董事费、监事费、工资薪金或者其他类似报酬(包含数月奖金和股权激励),属于来源于境内的所得。

上述所称高层管理职务包括企业正、副(总)经理、各职能总师、总监及其他类似公司管理层的职务。

10. 关于稿酬所得来源地的规定

由境内企业、事业单位、其他组织支付或者负担的稿酬所得,为来源于境内的所得。

扣缴义务人

除“经营所得”税目外,扣缴义务人在向纳税人支付各项应纳税所得时,必须履行代扣代缴税款的义务。

202

202

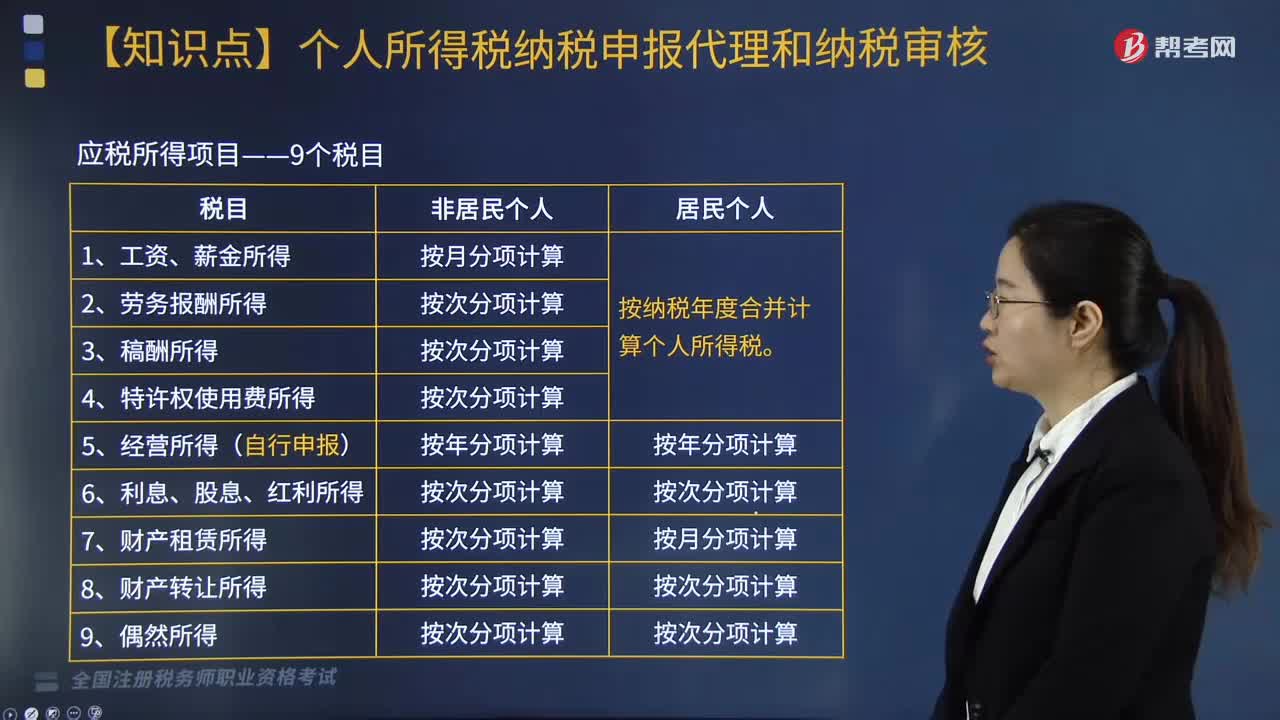

个人所得税应税所得项目包括哪些?:个人所得税应税所得项目包括哪些?

242

242

企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

379

379

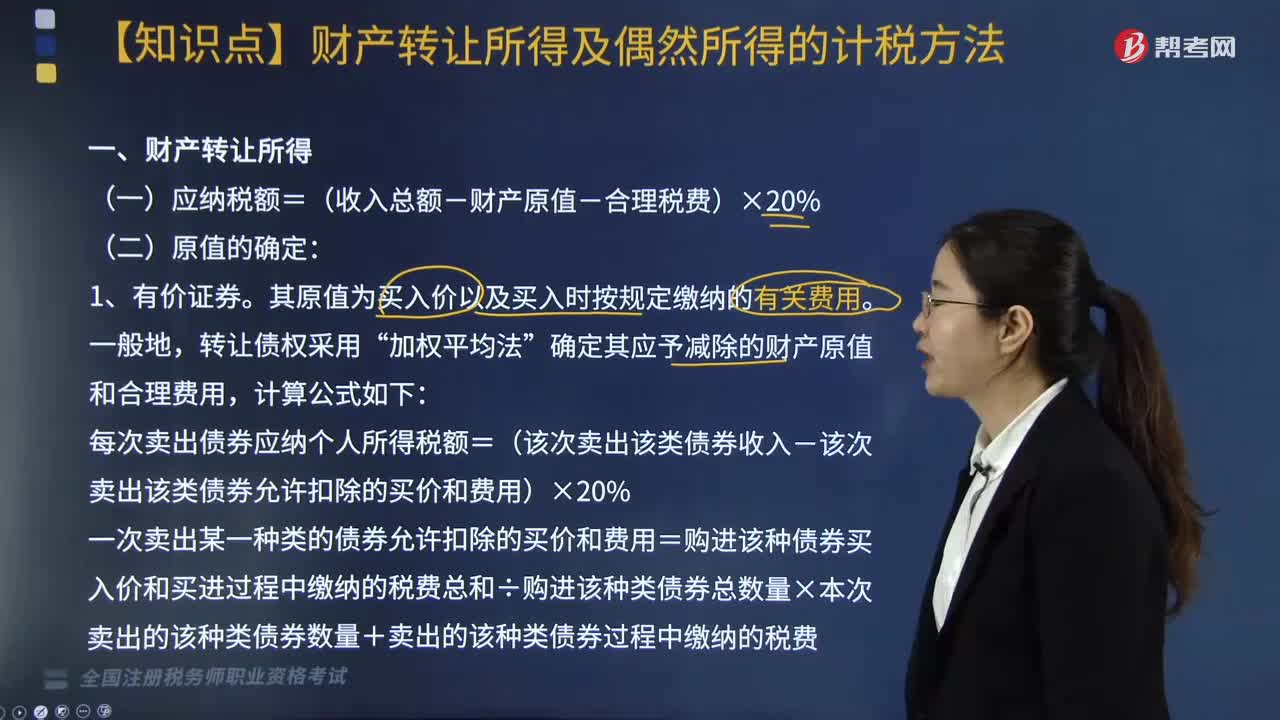

个人财产转让所得及偶然所得应当如何计税?:个人财产转让所得及偶然所得应当如何计税?个人财产转让所得及偶然所得计税方法如下:确定其应予减除的财产原值和合理费用:每次卖出债券应纳个人所得税额=(该次卖出该类债券收入-该次卖出该类债券允许扣除的买价和费用)×20%。一次卖出某一种类的债券允许扣除的买价和费用=购进该种债券买入价和买进过程中缴纳的税费总和÷购进该种类债券总数量×本次卖出的该种类债券数量+卖出的该种类债券过程中缴纳的税费。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料