下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

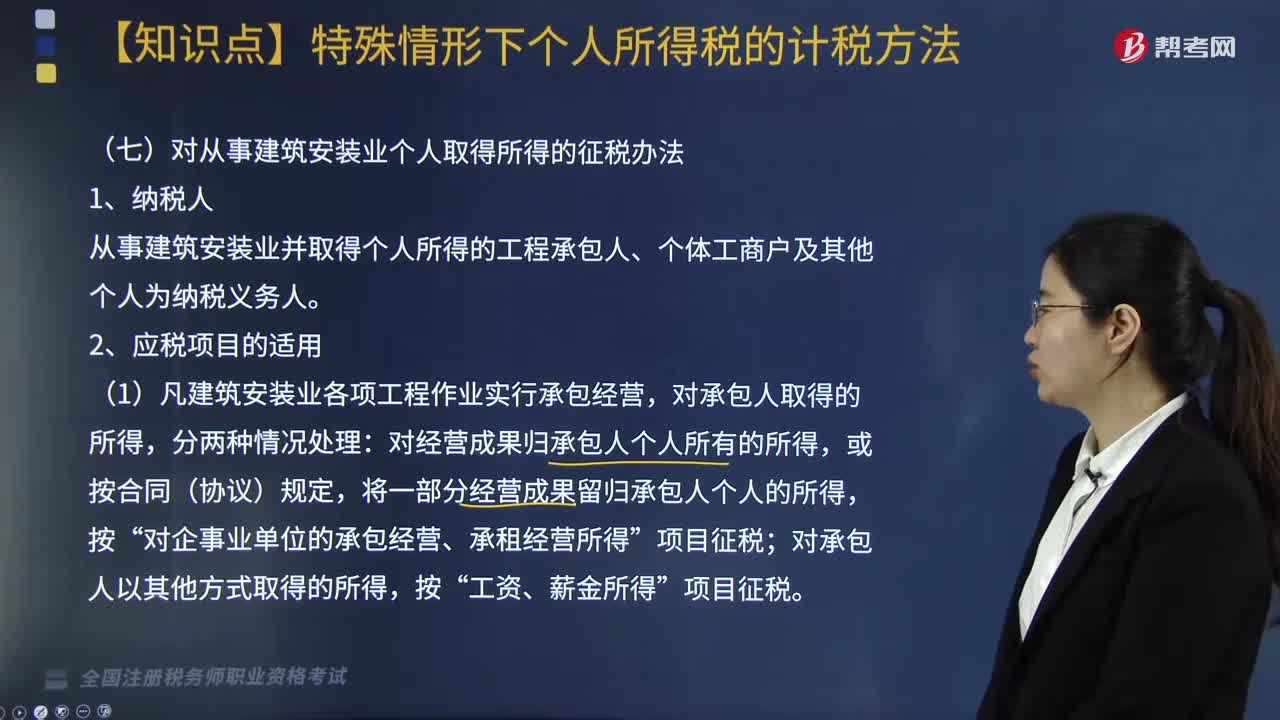

对从事建筑安装业个人取得所得如何征税?

从事建筑安装业并取得个人所得的工程承包人、个体工商户及其他个人为纳税义务人。应税项目适用于:

(1)凡建筑安装业各项工程作业实行承包经营,对承包人取得的所得,分两种情况处理:对经营成果归承包人个人所有的所得,或按合同(协议)规定,将一部分经营成果留归承包人个人的所得,按“对企事业单位的承包经营、承租经营所得”项目征税;对承包人以其他方式取得的所得,按“工资、薪金所得”项目征税。

(2)从事建筑安装业的个体工商户和未领取营业执照承揽建筑安装业工程作业的建筑安装队和个人,以及建筑安装企业实行个人承包后,工商登记改变为个体经济性质的,其从事建筑安装业取得的收入,应依照“个体工商户的生产、经营所得”项目计征个人所得税。

(3)对从事建筑安装业工程作业的其他人员取得的所得,分别按照“工资、薪金所得”项目和“劳务报酬所得”项目计征个人所得税。

(4)在异地从事建筑安装业工程作业的单位,应在工程作业所在地扣缴个人所得税。

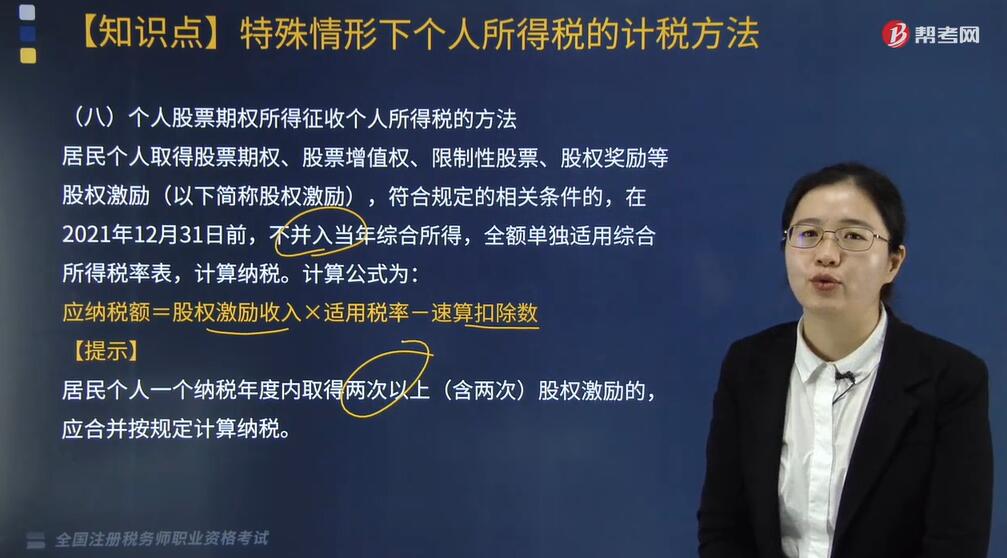

个人股票期权所得征收个人所得税的方法

居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励(以下简称股权激励),符合规定的相关条件的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:

应纳税额=股权激励收入×适用税率-速算扣除数。

【提示】

居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并按规定计算纳税。

下面是针对税务师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·计算题】王先生为某上市公司的员工,公司2018年实行雇员股票期权计划。2018年3月1日,该公司授予王先生股票期权10000股,授予价3元/股;该期权无公开市场价格,并约定2019年6月1日起可以行权,行权前不得转让。2019年6月1日王先生以授予价购买股票10000股,当日该股票的公开市场价格8元/股。

【答案】应缴纳个人所得税=10000×(8-3)×10%-2520=2480(元)。

231

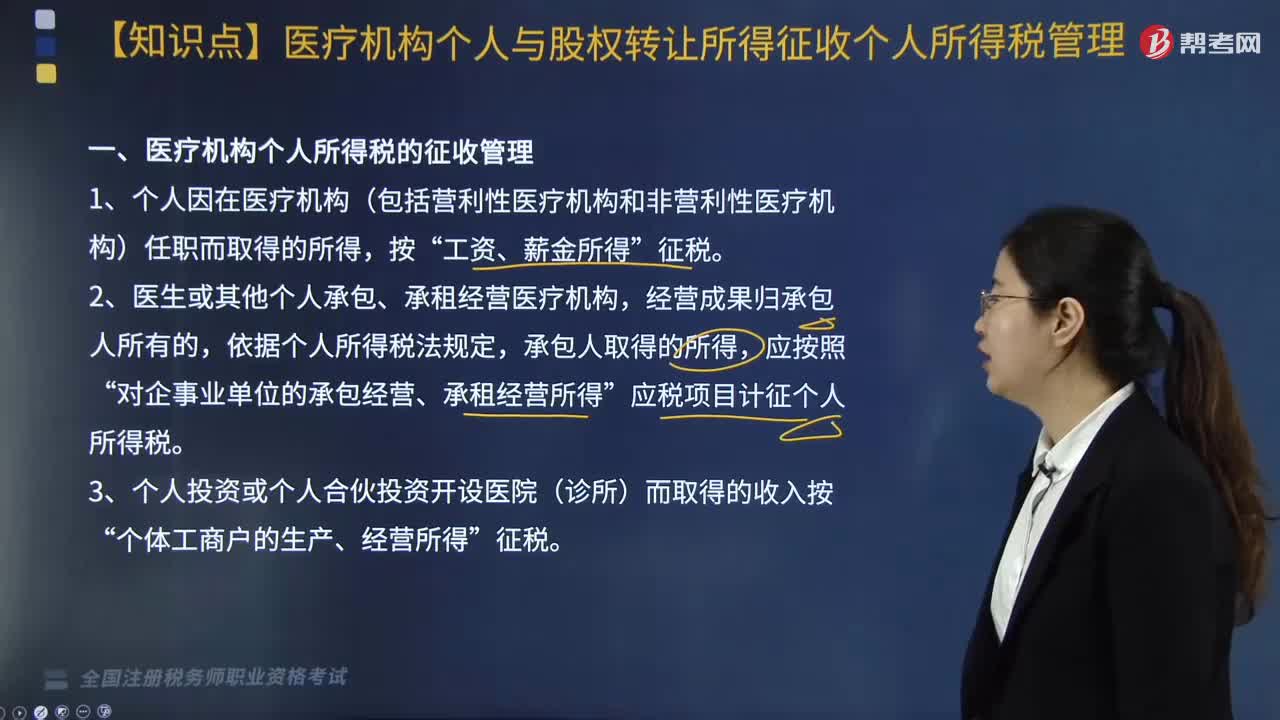

231医疗机构个人与股权转让所得征收个人所得税如何管理?:《关于医疗机构有关个人所得税政策问题的通知》和《国家税务总局关于提高增值税和营业税起征点后加强个人所得税征收管理工作的通知》等相关规定,对医疗机构个人与股权转让所得征收个人所得税管理如下:二、提高了个人缴纳增值税起征点后缴纳个人所得税的征收管理。2. 结合实际对提高起征点后采取核定征税方法的纳税人可重新核定定额,3. 对原按照应缴纳流转税的一定比例附征个人所得税的纳税人。

306

306关于个人取得拍卖收入如何征收个人所得税?:2. 应纳税所得额=转让收入-财产原值-合理税费。(1)以该项财产最终拍卖成交价格为其转让收入额,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,按转让收入额的2%征收率计算缴纳个人所得税,①纳税人的财产原值凭证内容填写不规范。

252

252对从事建筑安装业个人取得所得如何征税?:对从事建筑安装业个人取得所得如何征税?从事建筑安装业并取得个人所得的工程承包人、个体工商户及其他个人为纳税义务人。对经营成果归承包人个人所有的所得,将一部分经营成果留归承包人个人的所得,对企事业单位的承包经营、承租经营所得”对承包人以其他方式取得的所得,(2)从事建筑安装业的个体工商户和未领取营业执照承揽建筑安装业工程作业的建筑安装队和个人,应在工程作业所在地扣缴个人所得税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料