下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

关于个人取得拍卖收入如何征收个人所得税?

作者将自己的文字手稿原件或复印件拍卖取得的所得,按“特许权使用费所得”项目缴纳个人所得税。

1.除文字作品原稿及复印件以外的其他财产拍卖,按照“财产转让所得”适用20%税率缴纳个人所得税。

2. 应纳税所得额=转让收入-财产原值-合理税费

(1)以该项财产最终拍卖成交价格为其转让收入额。

(2)财产原值,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准)。具体为:

①通过商店、画廊等途径购买的,为购买该拍卖品时实际支付的价款;

②通过拍卖行拍得的,为拍得该拍卖品实际支付的价款及交纳的相关税费;

③通过祖传收藏的,为其收藏该拍卖品而发生的费用;

④通过赠送取得的,为其受赠该拍卖品时发生的相关税费;

⑤通过其他形式取得的,参照以上原则确定财产原值。

(3)有关合理费用,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用。

【提示】 纳税人如不能提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的,按转让收入额的3%征收率计算缴纳个人所得税;拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个人所得税。

①纳税人的财产原值凭证内容填写不规范,或者一份财产原值凭证包括多件拍卖品且无法确认每件拍卖品一一对应的原值的,不得将其作为扣除财产原值的计算依据,应视为不能提供合法、完整、准确的财产原值凭证,并按规定的征收率计算缴纳个人所得税。

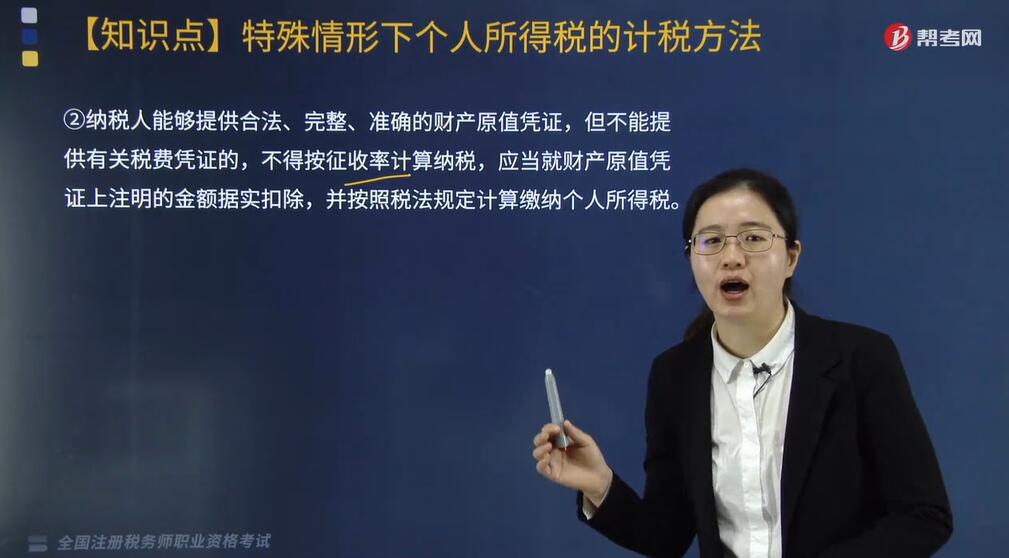

②纳税人能够提供合法、完整、准确的财产原值凭证,但不能提供有关税费凭证的,不得按征收率计算纳税,应当就财产原值凭证上注明的金额据实扣除,并按照税法规定计算缴纳个人所得税。

下面是根据税务师考试相关知识点给出的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】中国公民张某有一件拍卖品经文物部门认定是海外回流文物,财产原值凭证金额栏没有填写,转让收入额为15万元,应缴纳个人所得税( )元。

A. 30000

B. 0

C. 3000

D. 15000

【答案】C

【解析】张某应缴纳个人所得税=150000×2%=3000(元)。

231

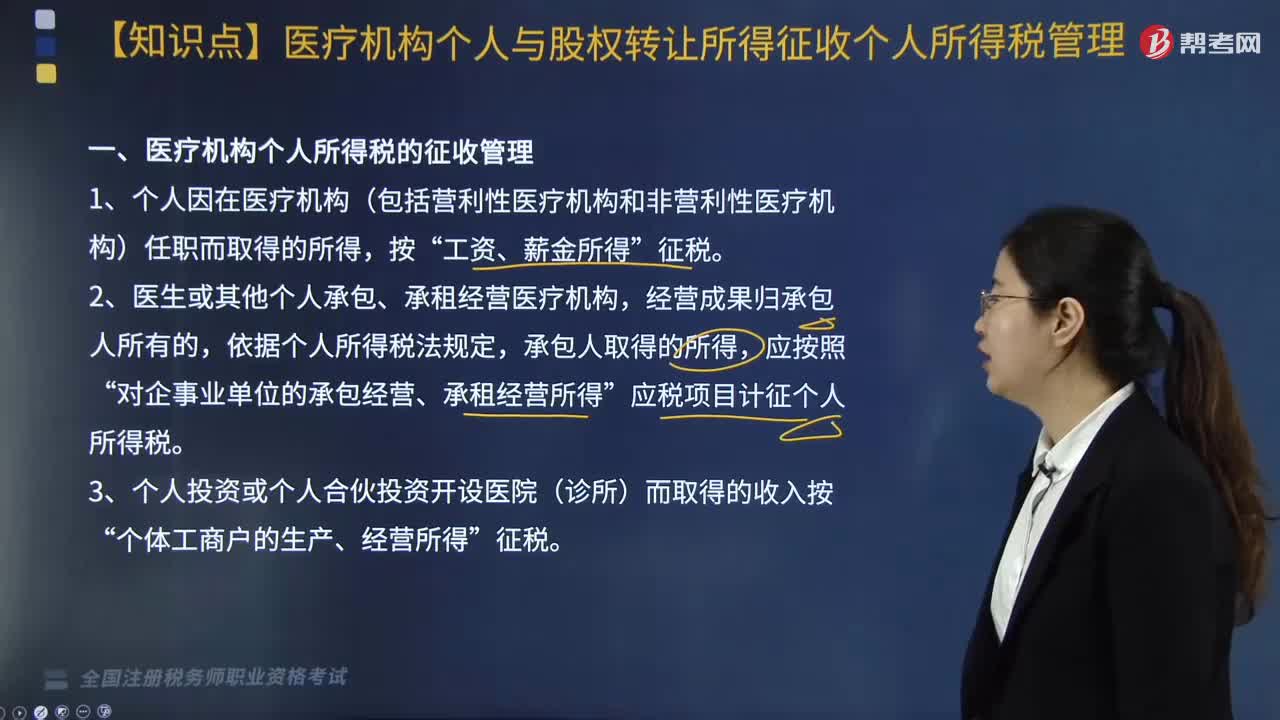

231医疗机构个人与股权转让所得征收个人所得税如何管理?:《关于医疗机构有关个人所得税政策问题的通知》和《国家税务总局关于提高增值税和营业税起征点后加强个人所得税征收管理工作的通知》等相关规定,对医疗机构个人与股权转让所得征收个人所得税管理如下:二、提高了个人缴纳增值税起征点后缴纳个人所得税的征收管理。2. 结合实际对提高起征点后采取核定征税方法的纳税人可重新核定定额,3. 对原按照应缴纳流转税的一定比例附征个人所得税的纳税人。

306

306关于个人取得拍卖收入如何征收个人所得税?:2. 应纳税所得额=转让收入-财产原值-合理税费。(1)以该项财产最终拍卖成交价格为其转让收入额,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,按转让收入额的2%征收率计算缴纳个人所得税,①纳税人的财产原值凭证内容填写不规范。

276

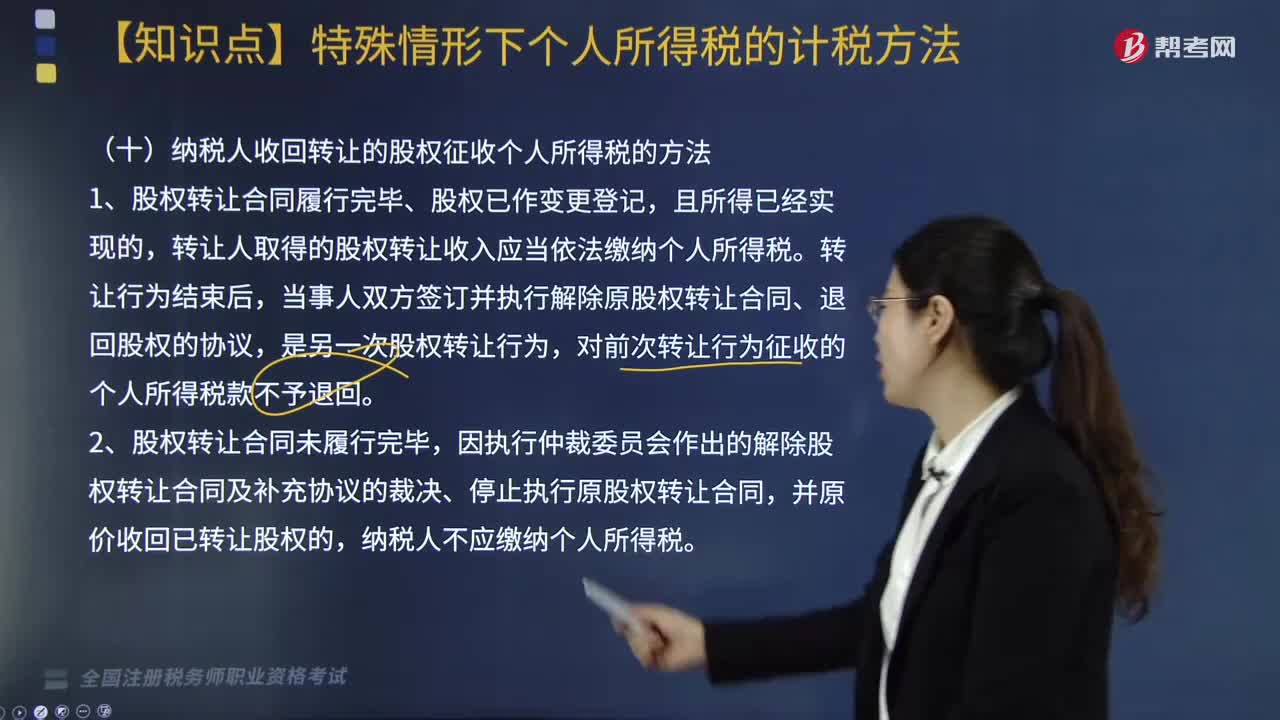

276纳税人收回转让的股权征收个人所得税的方法是什么?:纳税人收回转让的股权征收个人所得税的方法是什么?股权转让合同履行完毕、股权已作变更登记,转让人取得的股权转让收入应当依法缴纳个人所得税。对前次转让行为征收的个人所得税款不予退回。个人转让限售股征收个人所得税规定“主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费,(1)证券机构预扣预缴、纳税人自行申报清算和证券机构直接扣缴相结合的方式征收。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料