-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

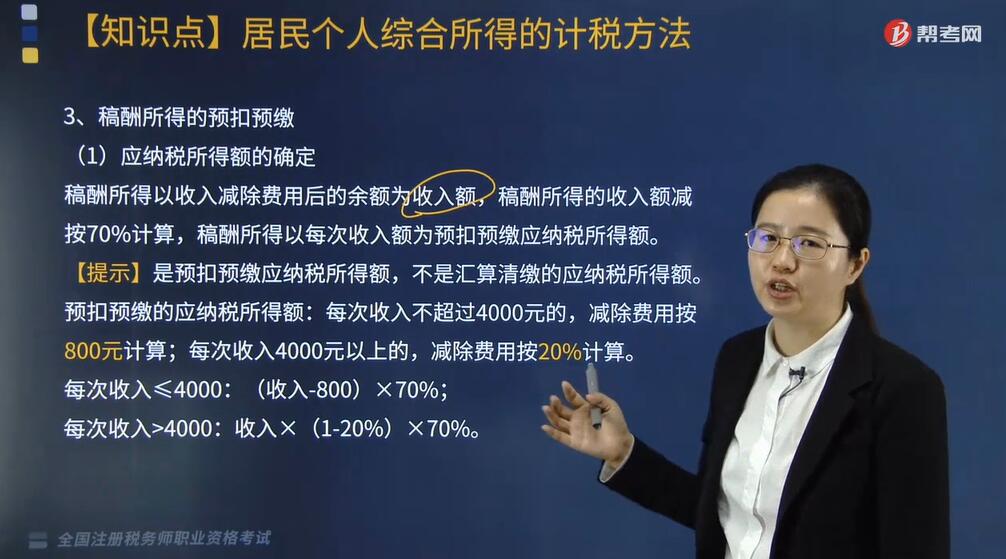

稿酬所得如何进行预扣预缴个人所得税?

根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》相关规定:扣缴义务人向居民个人支付稿酬所得时,应当按照以下方法按次或者按月预扣预缴税款:

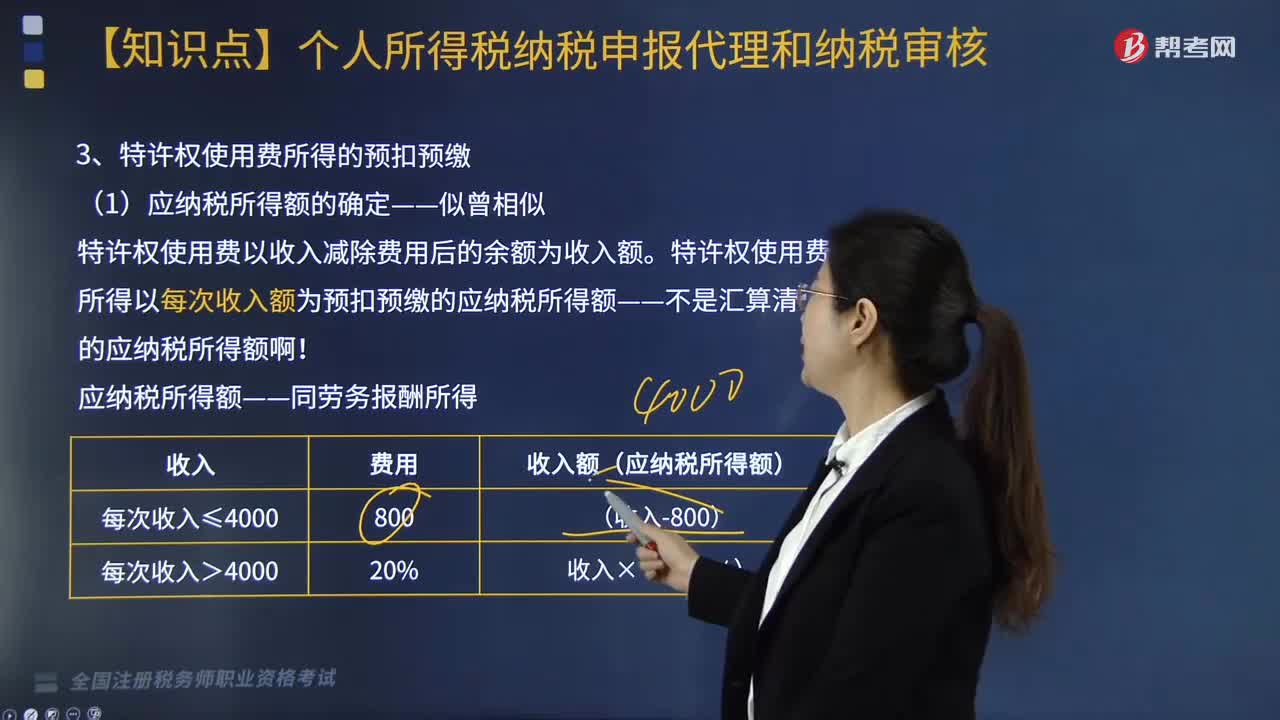

(1)应纳税所得额的确定

稿酬所得以收入减除费用后的余额为收入额,稿酬所得的收入额减按70%计算,稿酬所得以每次收入额为预扣预缴应纳税所得额。

【提示】是预扣预缴应纳税所得额,不是汇算清缴的应纳税所得额。

预扣预缴的应纳税所得额:每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。

每次收入≤4000:(收入-800)×70%;

每次收入>4000:收入×(1-20%)×70%。

(2)稿酬所得的预扣率:20%的比例预扣率

【提示】不同于汇算清缴时的税率。

(3)稿酬所得应预扣预缴税额的计算

稿酬所得应预扣预缴税额=预扣预缴应纳税所得额×20%。

下面我们以税务师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·计算题】居民个人钱某某2019年7月取得稿酬20000元,请计算出版社在支付稿酬时应预扣预缴的个人所得税?

【解析】

预扣预缴应纳税所得额=20000×(1-20%)×70%=11200(元)

预扣率:20%

稿酬所得应预扣预缴税额=11200×20%=2240(元)。

年度终了,钱某某如有其他的综合所得,2020.3.1-6.30之间钱某需要进行汇算清缴。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料