下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

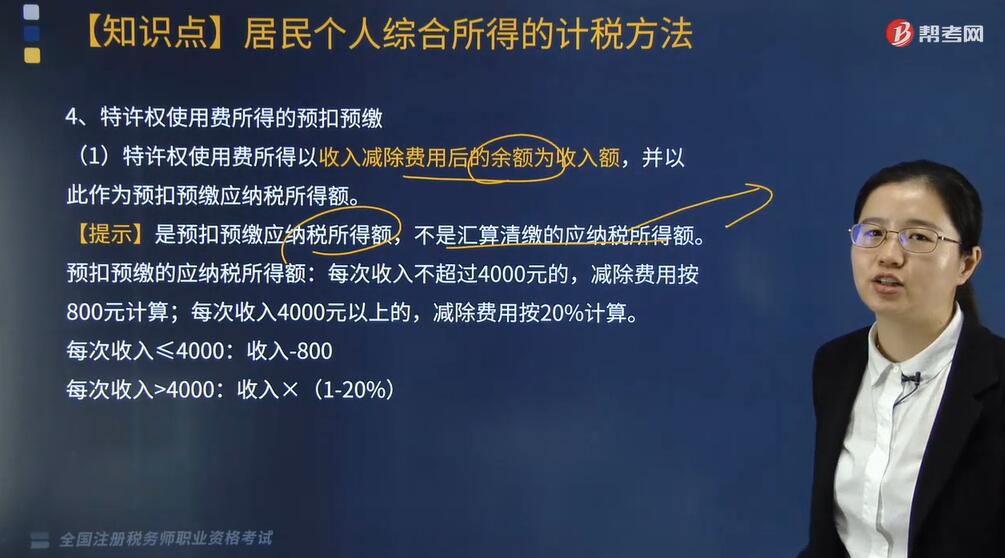

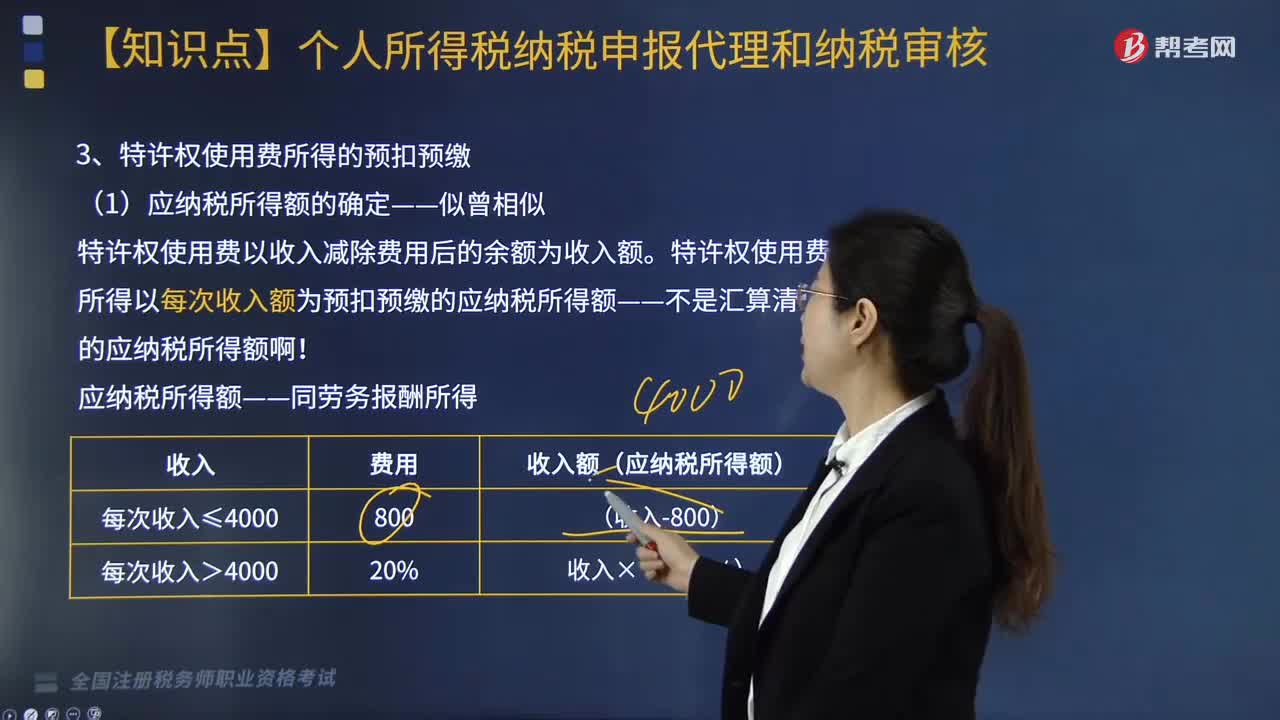

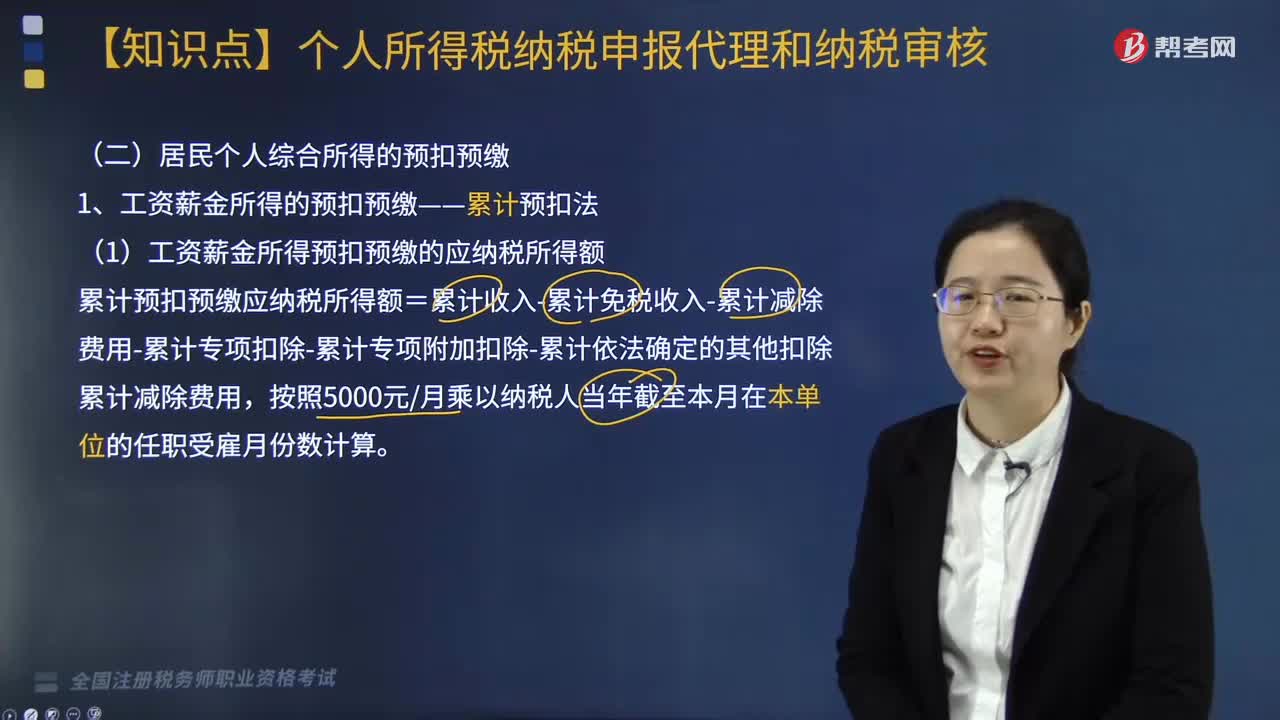

特许权使用费所得的预扣预缴如何处理?

根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》相关规定:扣缴义务人向居民个人支付特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:

(1)特许权使用费所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。

【提示】是预扣预缴应纳税所得额,不是汇算清缴的应纳税所得额。

预扣预缴的应纳税所得额:每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。

每次收入≤4000:收入-800

每次收入>4000:收入×(1-20%)

(2)特许权使用费所得的预扣率:20%的比例预扣率

【提示】不同于汇算清缴时的税率。

(3)特许权使用费所得应预扣预缴税额的计算

特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%

下面是针对税务师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·计算题】2019年3月,居民个人刘能获得特许权使用费所得3000元,请计算支付方在支付特许权使用费时应预扣预缴的个人所得税?

【解析】

应纳税所得额=3000-800=2200(元)

预扣率:20%

特许权使用费应预扣预缴税额=2200×20%=440(元)

年度终了,刘能如有其他的综合所得,2020.3.1-6.30之间刘能需要进行汇算清缴。

356

356特许权使用费所得和稿酬所得的预扣预缴怎么计算?:特许权使用费所得和稿酬所得的预扣预缴怎么计算?

324

324居民个人综合所得和劳务报酬所得的预扣预缴可以用什么方法?:居民个人综合所得和劳务报酬所得的预扣预缴可以用什么方法?

237

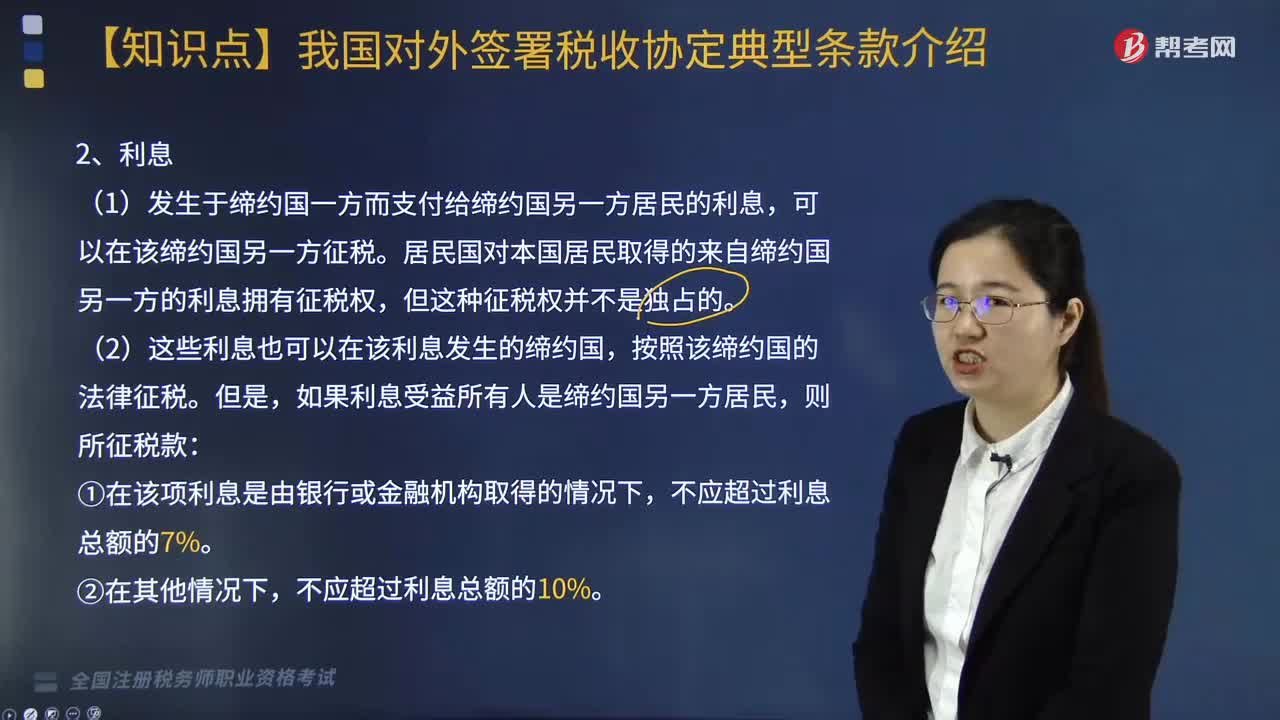

237关于利息和特许权使用费如何征税?:中新协定中的条款包括税收协定的适用范围、税收居民、常设机构、营业利润、国际运输、财产所得、投资所得、劳务所得、其他种类所得、特别规定等条款。居民国对本国居民取得的来自缔约国另一方的利息拥有征税权。(1)发生于缔约国一方而支付给缔约国另一方居民的特许权使用费,即居民国对本国居民取得的来自缔约国另一方的特许权使用费拥有征税权,(2)这些特许权使用费也可以在其发生的缔约国。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料