下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

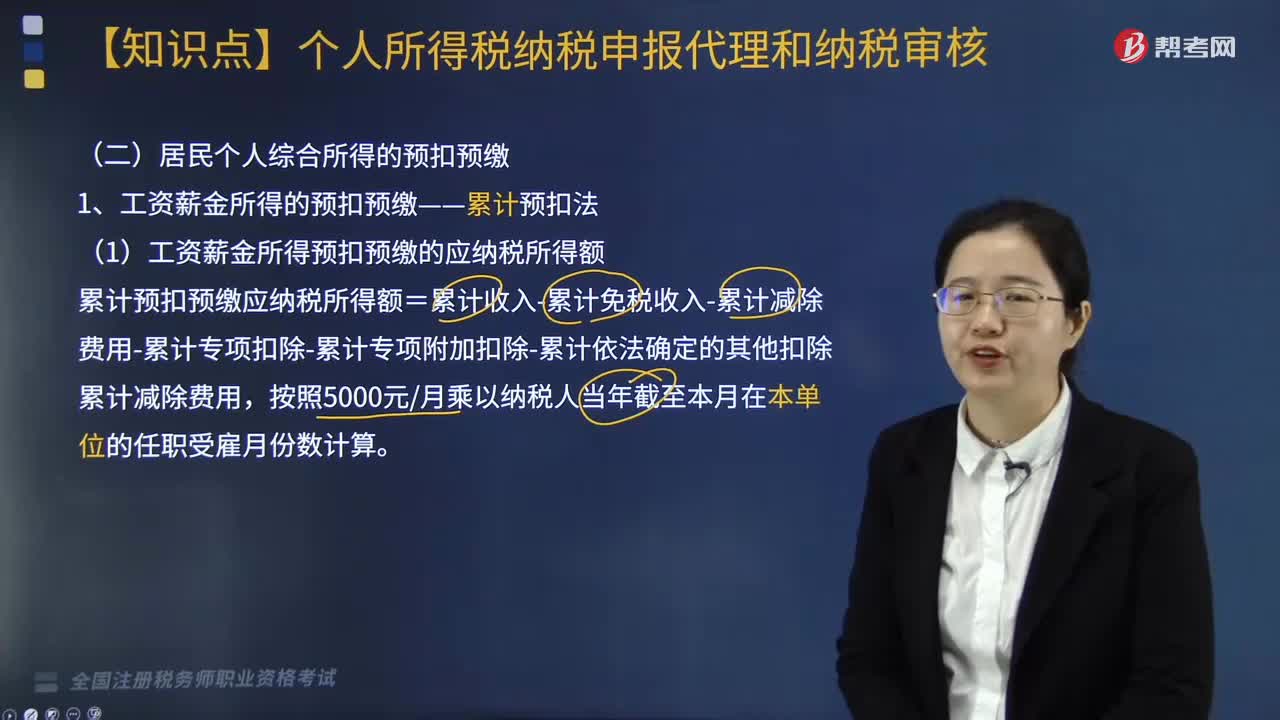

工资薪金所得的预扣预缴之累计预扣法是什么?

累计预扣法主要是通过各月累计收入减去对应扣除,对照综合所得税率表计算累计应缴税额,再减去已缴税额,确定本期应缴税额的一种方法。

计算方法如下:

(1)累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

累计减除费用=5000元/月×当年截至本月在本单位的任职受雇月份数。

(2)个人所得税预扣率表:同综合所得的税率表

(3)本期应预扣预缴税额

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

下面是针对税务师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·计算题】假定居民个人李某2019年每月取得工资收入为30000元,每月减除费用5000元,每月“三险一金”等专项扣除为4500元,每月享受专项附加扣除共计2000元。2019年度李某只在本单位一处拿工资,没有其他收入,没有大病医疗和减免收入及减免税额等情况。请依照现行税法规定计算前3个月各月应预扣预缴税额和全年预扣预缴税额。

【解析】

1月份:(30000-5000-4500-2000)×3%=555(元);

2月份:(30000×2-5000×2-4500×2-2000×2)×10%-2520-555=625(元);

3月份:(30000×3-5000×3-4500×3-2000×3)×10%-2520-555-625=1850(元);

...

全年累计预扣预缴税额=(30000×12-5000×12-4500×12-2000×12)×20%-16920=27480(元)。

356

356特许权使用费所得和稿酬所得的预扣预缴怎么计算?:特许权使用费所得和稿酬所得的预扣预缴怎么计算?

324

324居民个人综合所得和劳务报酬所得的预扣预缴可以用什么方法?:居民个人综合所得和劳务报酬所得的预扣预缴可以用什么方法?

149

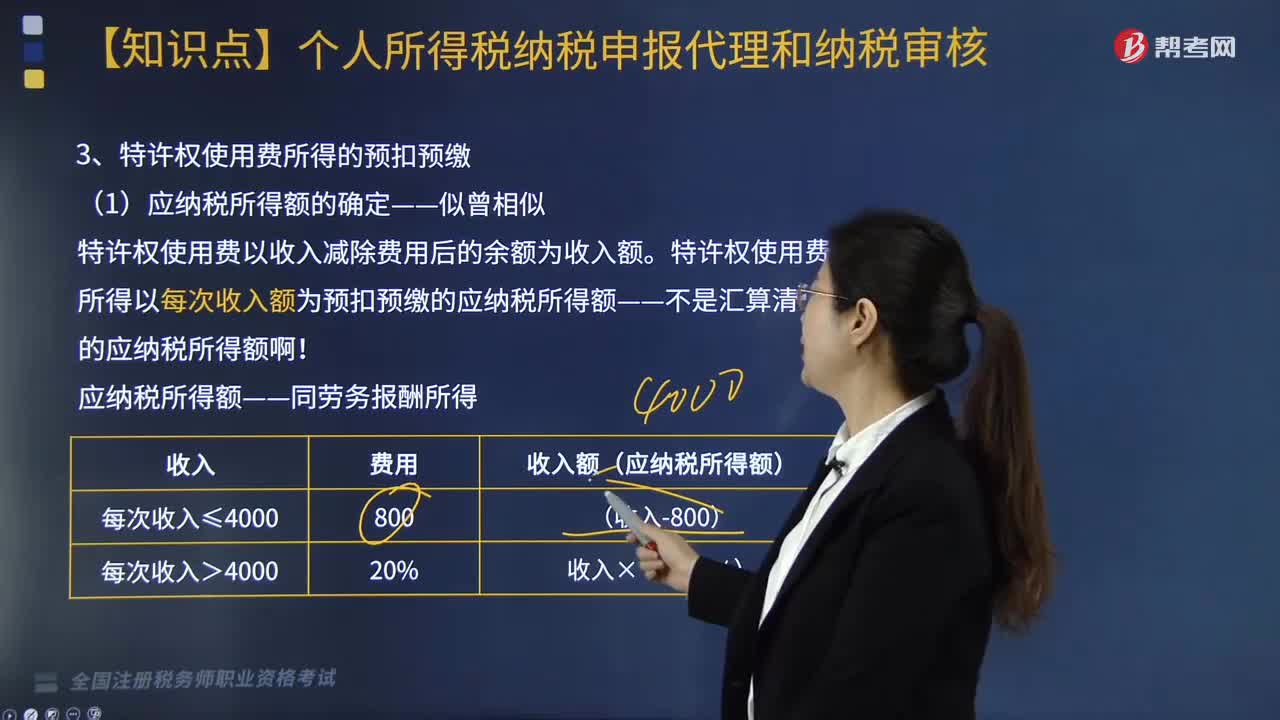

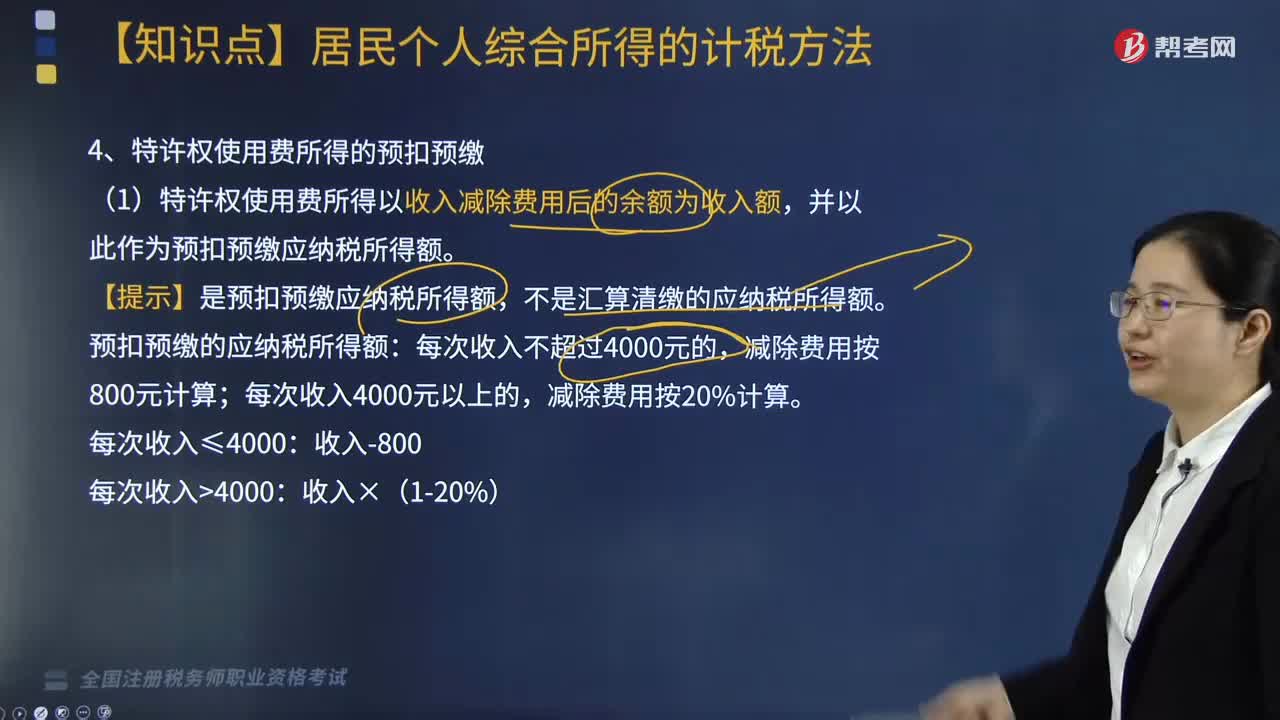

149特许权使用费所得的预扣预缴如何处理?:特许权使用费所得的预扣预缴如何处理?扣缴义务人向居民个人支付特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:(1)特许权使用费所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。【提示】是预扣预缴应纳税所得额,不是汇算清缴的应纳税所得额。预扣预缴的应纳税所得额:(3)特许权使用费所得应预扣预缴税额的计算。特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料