下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是源泉扣缴?包括哪些内容?

源泉扣缴是指以所得支付者为扣缴义务人,在每次向纳税人支付有关所得款项时,代为扣缴税款的做法。

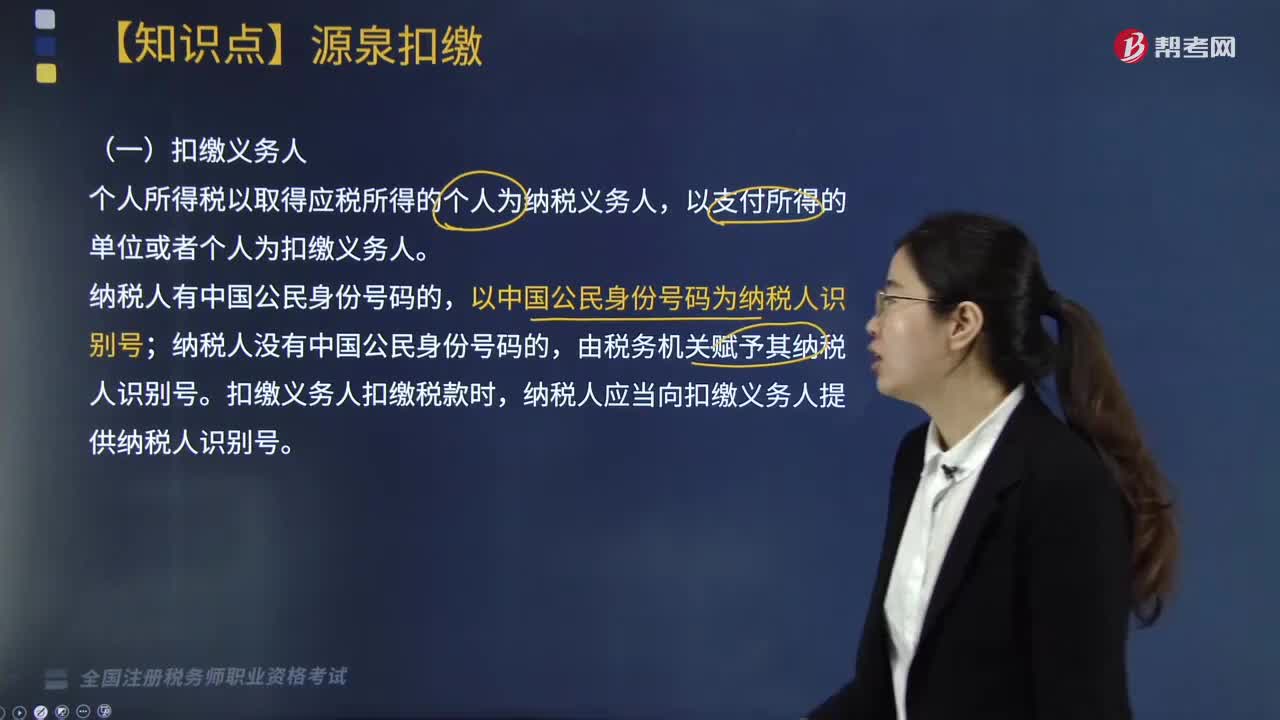

(一)扣缴义务人

个人所得税以取得应税所得的个人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。

纳税人有中国公民身份号码的,以中国公民身份号码为纳税人识别号;纳税人没有中国公民身份号码的,由税务机关赋予其纳税人识别号。扣缴义务人扣缴税款时,纳税人应当向扣缴义务人提供纳税人识别号。

(二)扣缴义务人的法定义务

1. 扣缴义务人在向个人支付应纳税所得(包括现金支付、汇拨支付、转账支付和以有价证券、实物以及其他形式支付)时,不论纳税人是否属于本单位人员,均应代扣代缴其应纳的个人所得税税款。扣缴义务人依法履行代扣代缴税款义务,纳税人不得拒绝。

【提示】扣缴义务人在扣缴税款时,必须向纳税人开具税务机关统一印制的代扣代收税款凭证,并详细注明纳税人姓名、工作单位、家庭住址和身份证或护照号码(无上述证件的,可用其他能有效证明身份的证件)等个人情况。对工资、薪金所得和股息、利息、红利所得等,因纳税人众多、不便一一开具代扣代收税款凭证的,经主管税务机关同意,可不开具,但应通过一定的形式告知纳税人已扣缴税款。纳税人为持有完税依据而向扣缴义务人索取代扣代收税款凭证的,扣缴义务人不得拒绝。扣缴义务人向纳税人提供非正式扣税凭证的,纳税人可以拒收。

2. 扣缴义务人每月扣缴的税款,应当在次月15日内缴入国库,并向主管税务机关报送《扣缴个人所得税报告表》、代扣代收税款凭证和包括每一纳税人姓名、单位、职务、收入、税款等内容的支付个人收入明细表,以及税务机关要求报送的其他有关资料。

(三)法律责任

1. 属于2001年5月1日前发生的应税行为,如果纳税人拒绝履行纳税义务,扣缴义务人应当及时报告税务机关处理,并暂时停止支付其应纳税所得额。否则,纳税人应缴纳的税款由扣缴义务人补缴。同时,扣缴义务人还要承担应扣未扣、应收未收的税款应缴纳的滞纳金或罚款。扣缴义务人应补缴的税款按下列公式计算:

应纳税所得额=(支付的收入额-费用扣除标准-速算扣除数)÷(1-税率);

应纳税额=应纳税所得额×适用税率-速算扣除数。

2. 属于2001年5月1 日后发生的应税行为,按照《税收征管法》进行处理:扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下的罚款;纳税人、扣缴义务人逃避、拒绝或者以其他方式阻挠税务机关检查的,由税务机关责令改正,可以处10000元以下的罚款;情节严重的,处10000元以上50000元以下的罚款。

3. 扣缴义务人的法人代表(或单位主要负责人)、财会部门的负责人及具体办理代扣代缴税款的有关人员,共同对依法履行代扣代缴义务负法律责任。根据税法规定,扣缴义务人有偷税或者抗税行为的,除依法追缴税款、处以罚款(罚金)外,对情节严重的,还应追究直接责任人的刑事责任。

(四)代扣代缴税款的手续费

税务机关应根据扣缴义务人所扣缴的税款,付给2%的手续费,由扣缴义务人用于代扣代缴费用开支和奖励代扣代缴工作做得较好的办税人员。

132

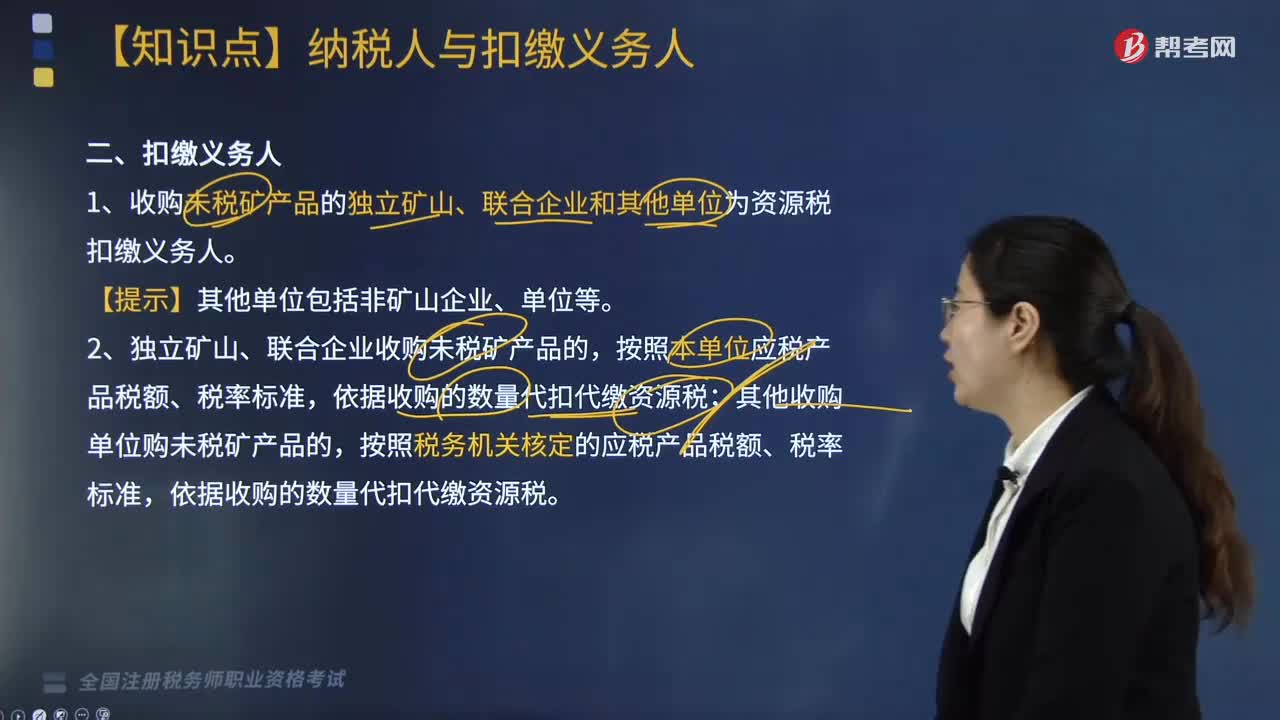

132资源税的扣缴义务人有哪些?:1.收购未税矿产品的独立矿山、联合企业和其他单位为资源税扣缴义务人。2.独立矿山、联合企业收购未税矿产品的,按照本单位应税产品税额、税率标准,依据收购的数量代扣代缴资源税;按照税务机关核定的应税产品税额、税率标准,依据收购的数量代扣代缴资源税。【例题·单选题】下列企业既是增值税纳税人又是资源税纳税人的是( )。D. 在境外开采有色金属矿产品的企业

339

339什么是源泉扣缴?包括哪些内容?:扣缴义务人依法履行代扣代缴税款义务,必须向纳税人开具税务机关统一印制的代扣代收税款凭证。但应通过一定的形式告知纳税人已扣缴税款。纳税人为持有完税依据而向扣缴义务人索取代扣代收税款凭证的,扣缴义务人向纳税人提供非正式扣税凭证的,并向主管税务机关报送《扣缴个人所得税报告表》、代扣代收税款凭证和包括每一纳税人姓名、单位、职务、收入、税款等内容的支付个人收入明细表,纳税人应缴纳的税款由扣缴义务人补缴:

164

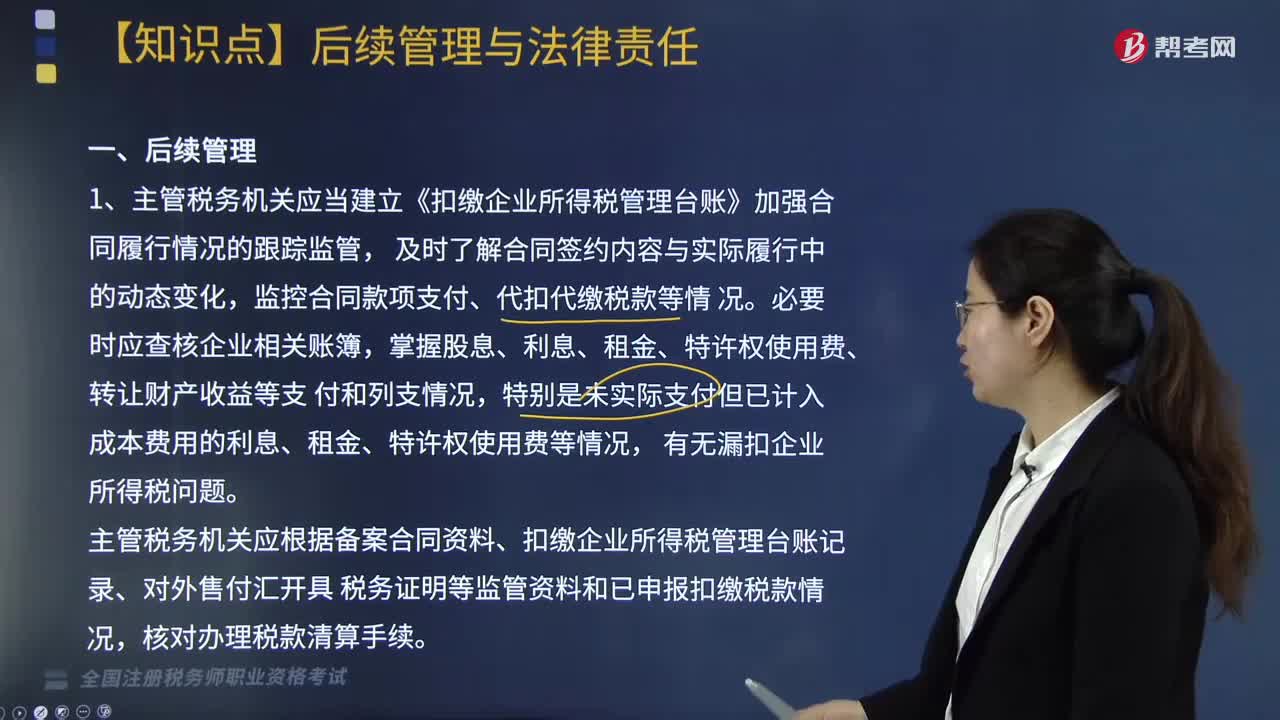

164企业所得税源泉扣缴后续管理与法律责任的内容包括哪些?:1. 主管税务机关应当建立《扣缴企业所得税管理台账》加强合同履行情况的跟踪监管,主管税务机关应根据备案合同资料、扣缴企业所得税管理台账记录、对外售付汇开具税务证明等监管资料和已申报扣缴税款情况。2. 主管税务机关可根据需要对代扣代缴企业所得税的情况实施专项检查,1. 扣缴义务人未按照规定办理扣缴税款登记的,主管税务机关应当按照《税务登记管理办法》(国家税务总局令第36号)第四十二条的规定处理。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料