下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是扣缴义务人?扣缴方法有哪些?

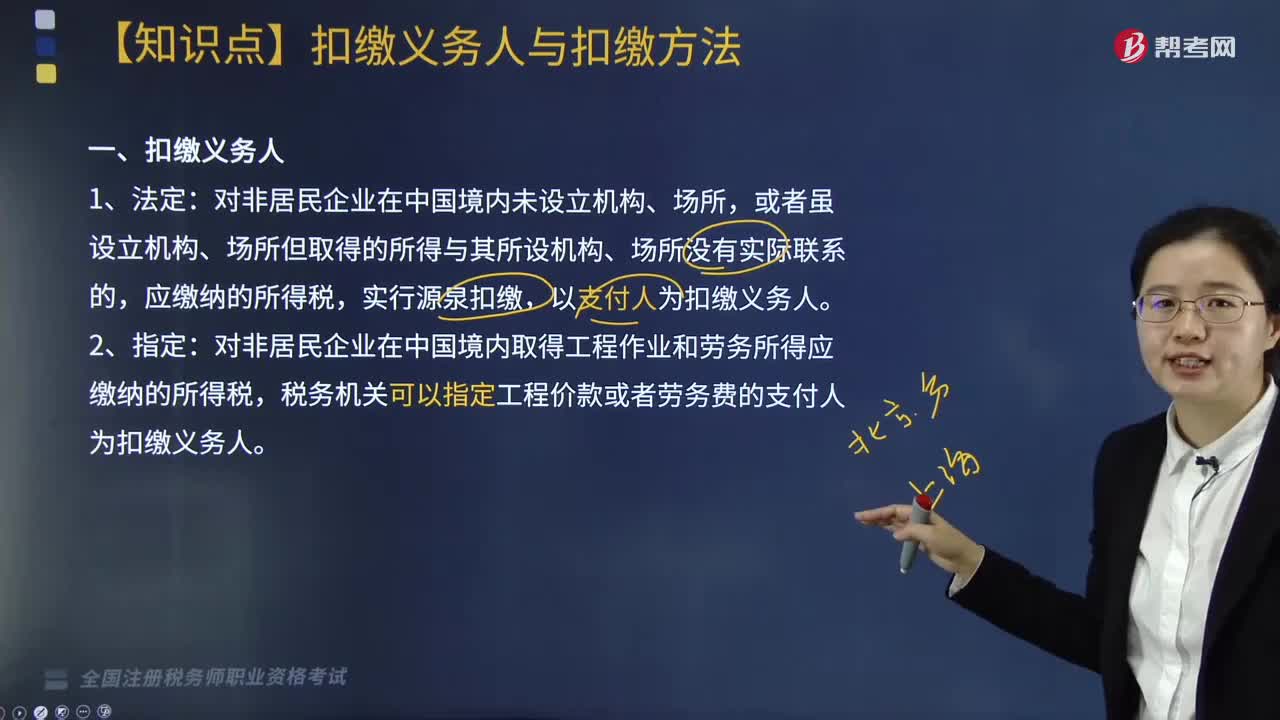

扣缴义务人(法定)是指对非居民企业在中国境内未设立机构、场所,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应缴纳的所得税,实行源泉扣缴,以支付人为扣缴义务人。

扣缴义务人(指定)是指对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。

扣缴方法

1. 扣缴义务人扣缴税款时,按本章第九节应纳税额的计算中非居民企业计算方法计算税款。

2. 应当扣缴的所得税,扣缴义务人未依法扣缴或者无法履行扣缴义务的,由企业在所 得发生地缴纳。企业未依法缴纳的,税务机关可以从该企业在中国境内其他收人项目的支付人应付的款项中,追缴该企业的应纳税款。

所得发生地,是指依照《企业所得税法实施条例》第七条规定的原则确定的所得发生 地。在中国境内存在多处所得发生地的,由企业选择其中之一申报缴纳企业所得税。

该企业在中国境内其他收入,是指该企业在中国境内取得的其他各种来源的收入;

3. 税务机关在追缴该企业应纳税款时,应当将追缴理由、追缴数额、缴纳期限和缴纳方 式等告知该企业。

4. 扣缴义务人每次代扣的税款,应当自代扣之日起7日内缴人国库,并向所在的税务机关报送扣缴企业所得税报告表。

132

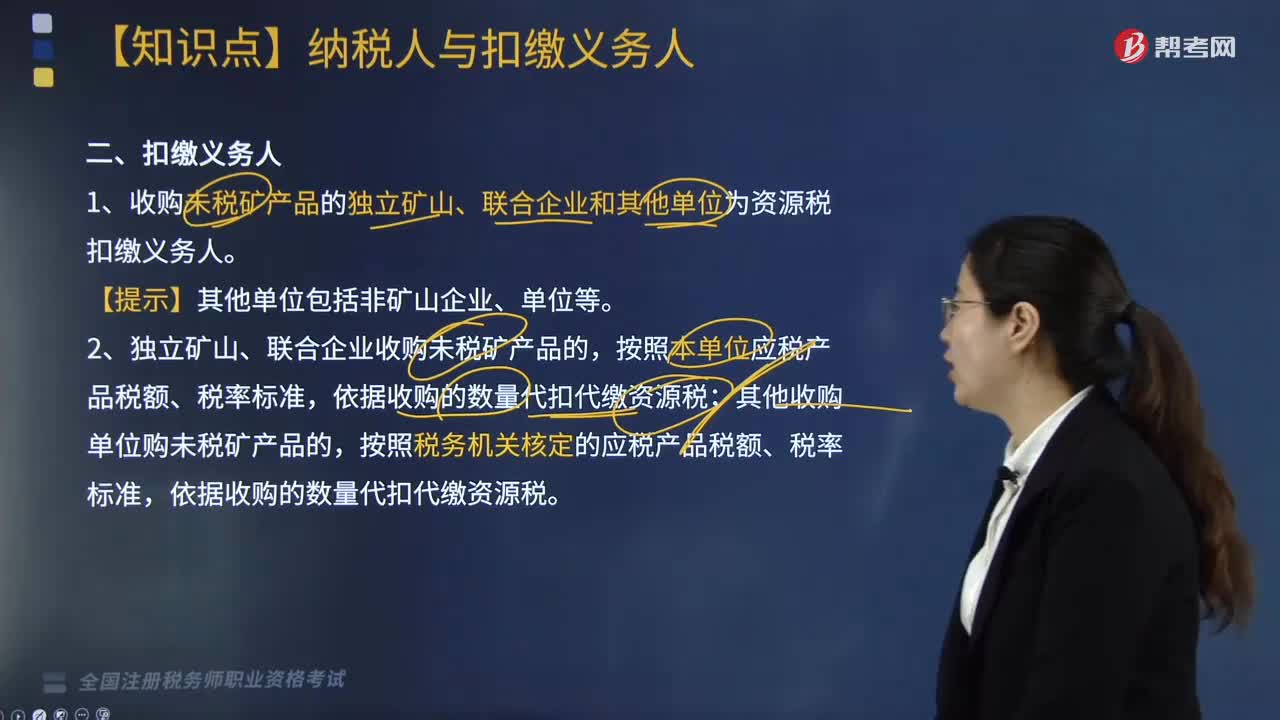

132资源税的扣缴义务人有哪些?:1.收购未税矿产品的独立矿山、联合企业和其他单位为资源税扣缴义务人。2.独立矿山、联合企业收购未税矿产品的,按照本单位应税产品税额、税率标准,依据收购的数量代扣代缴资源税;按照税务机关核定的应税产品税额、税率标准,依据收购的数量代扣代缴资源税。【例题·单选题】下列企业既是增值税纳税人又是资源税纳税人的是( )。D. 在境外开采有色金属矿产品的企业

152

152什么是扣缴义务人?扣缴方法有哪些?:扣缴义务人(法定)是指对非居民企业在中国境内未设立机构、场所,以支付人为扣缴义务人。扣缴义务人(指定)是指对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。1. 扣缴义务人扣缴税款时。扣缴义务人未依法扣缴或者无法履行扣缴义务的。税务机关可以从该企业在中国境内其他收人项目的支付人应付的款项中。由企业选择其中之一申报缴纳企业所得税;

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料