下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产,以及进口货物的单位和个人。增值税扣缴义务人的基本规定是:境外的单位或个人在境内提供应税劳务,在境内未设有经营机构的,其应纳税款以境内代理人为扣缴义务人;在境内没有代理人的,以购买方为增值税扣缴义务人。

一、增值税的纳税人

1. 概念

凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产,以及进口货物的单位和个人,为增值税的纳税人。

2. 纳税人中的特殊规定

(1)单位租赁或承包给其他单位或者个人经营的,以承租人或承包人为纳税人。

(2)资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人。

【提示】资管产品管理人,包括银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司。

(3)建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(第三方)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税,与发包方签订建筑合同的建筑企业不缴纳增值税。

二、增值税的扣缴义务人

境外的单位或个人在境内提供应税劳务,在境内未设有经营机构的,其应纳税款以境内代理人为扣缴义务人;在境内没有代理人的,以购买者为扣缴义务人。

中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产,在境内未设有经营机构的,以购买方为增值税扣缴义务人。财政部和国家税务总局另有规定的除外。

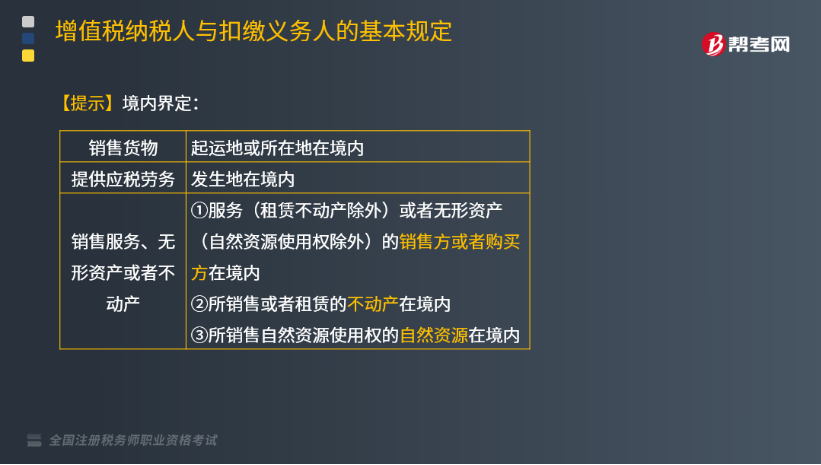

在中华人民共和国境内(以下简称境内)销售货物或提供加工、修理修配劳务是指销售货物的起运地或所在地在境内;提供的应税劳务发生地在境内。

在境内销售服务、无形资产或者不动产,是指:

(1)服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内;

(2)所销售或者租赁的不动产在境内;

(3)所销售自然资源使用权的自然资源在境内;

(4)财政部和国家税务总局规定的其他情形。

74

74什么是纳税义务人?:什么是纳税义务人?

249

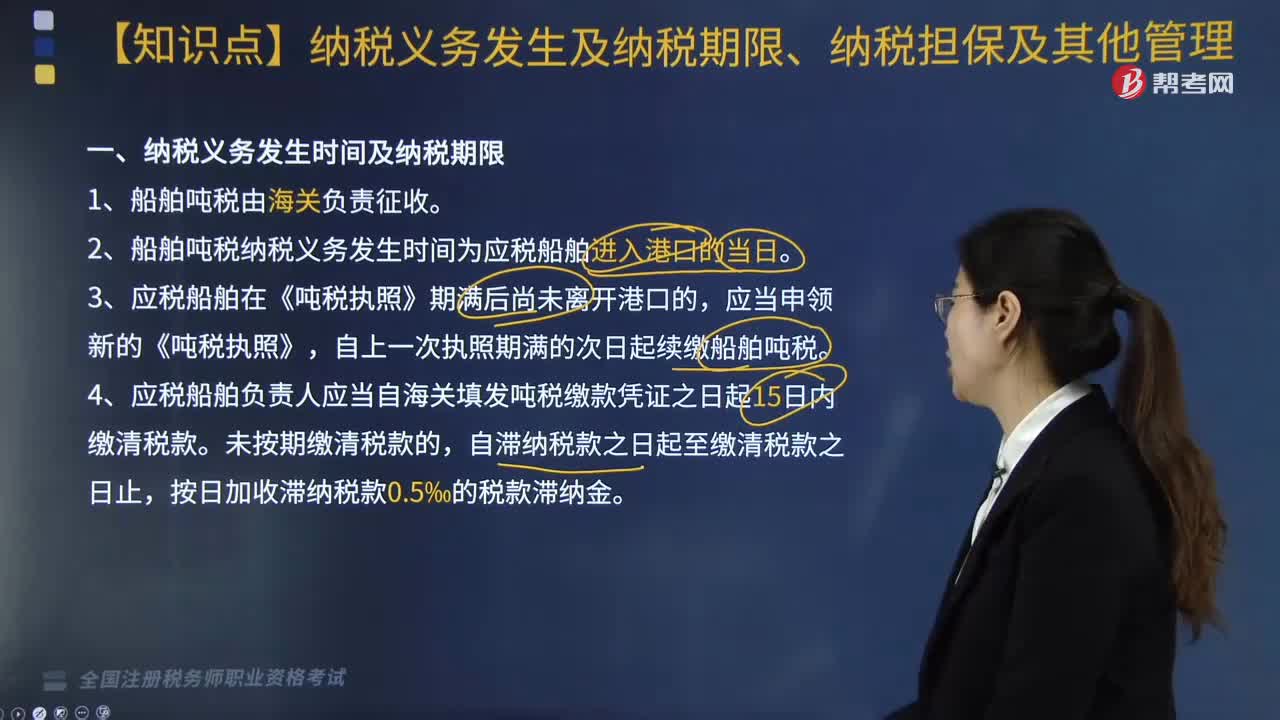

249船舶吨税纳税义务发生及纳税期限、纳税担保有哪些规定?:船舶吨税纳税义务发生及纳税期限、纳税担保有哪些规定?船舶吨税纳税义务发生及纳税期限、纳税担保及其他管理内容如下:2. 船舶吨税纳税义务发生时间为应税船舶进入港口的当日,4. 应税船舶负责人应当自海关填发吨税缴款凭证之日起15日内缴清税款,应税船舶负责人应当向海关提供与其依法履行船舶吨税缴纳义务相适应的担保。(1)未按照规定申报纳税、领取《吨税执照》,5. 吨税税款、税款滞纳金、罚款以人民币计算。

132

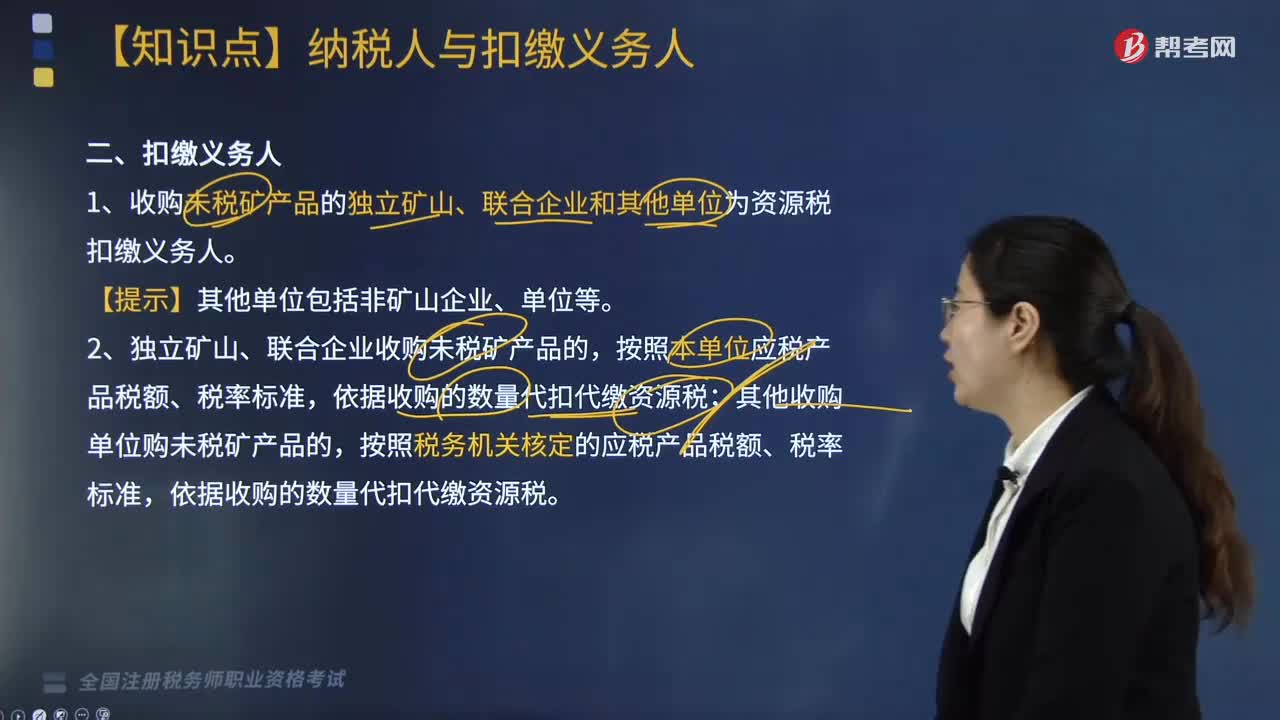

132资源税的扣缴义务人有哪些?:1.收购未税矿产品的独立矿山、联合企业和其他单位为资源税扣缴义务人。2.独立矿山、联合企业收购未税矿产品的,按照本单位应税产品税额、税率标准,依据收购的数量代扣代缴资源税;按照税务机关核定的应税产品税额、税率标准,依据收购的数量代扣代缴资源税。【例题·单选题】下列企业既是增值税纳税人又是资源税纳税人的是( )。D. 在境外开采有色金属矿产品的企业

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料