-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:57

01:57

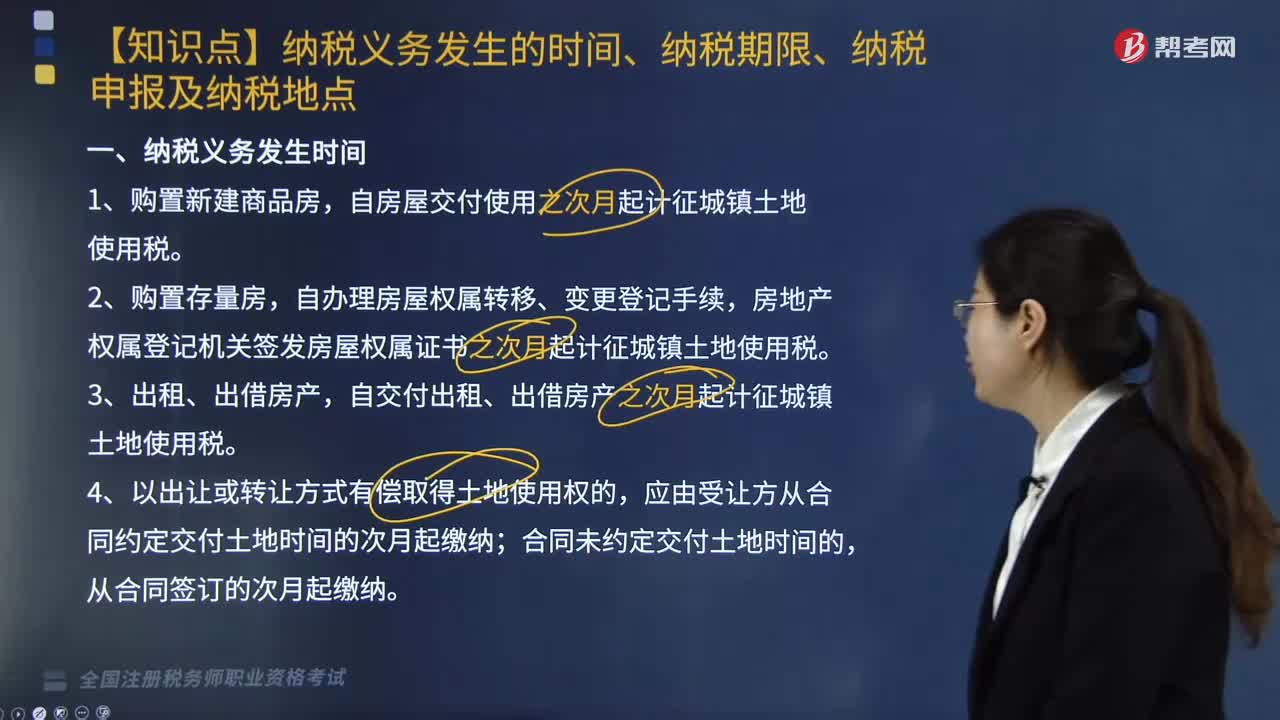

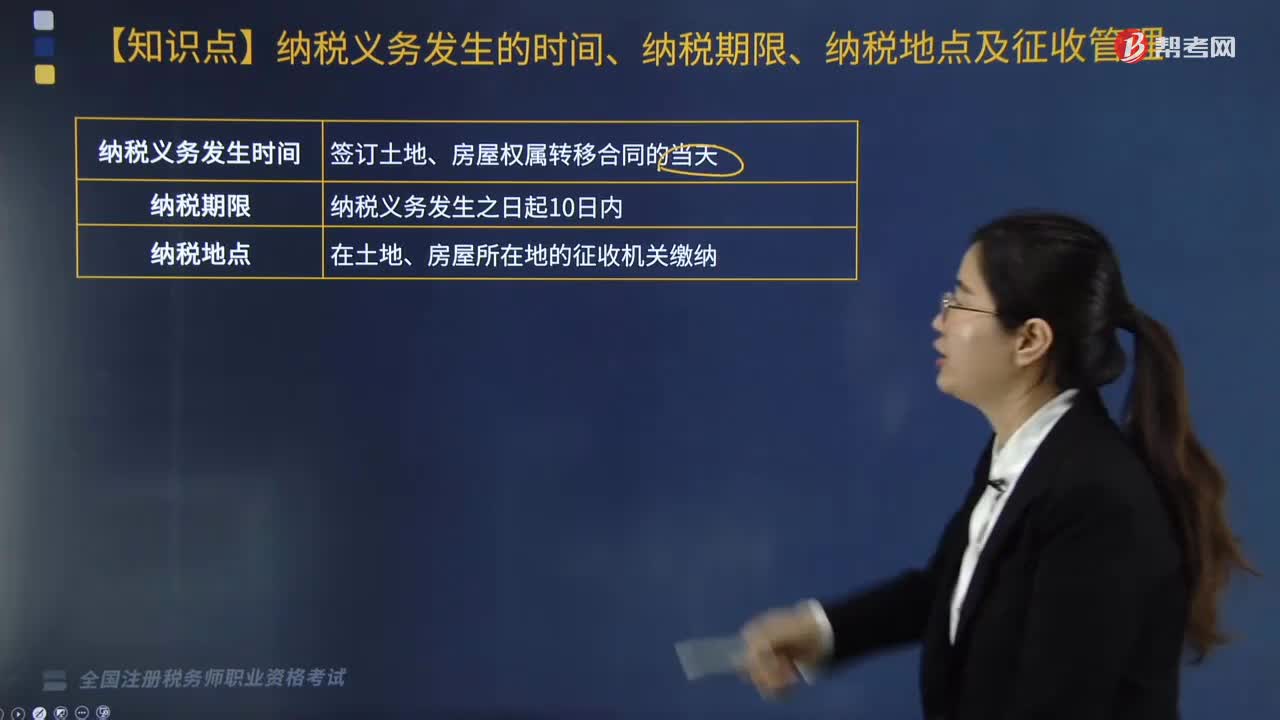

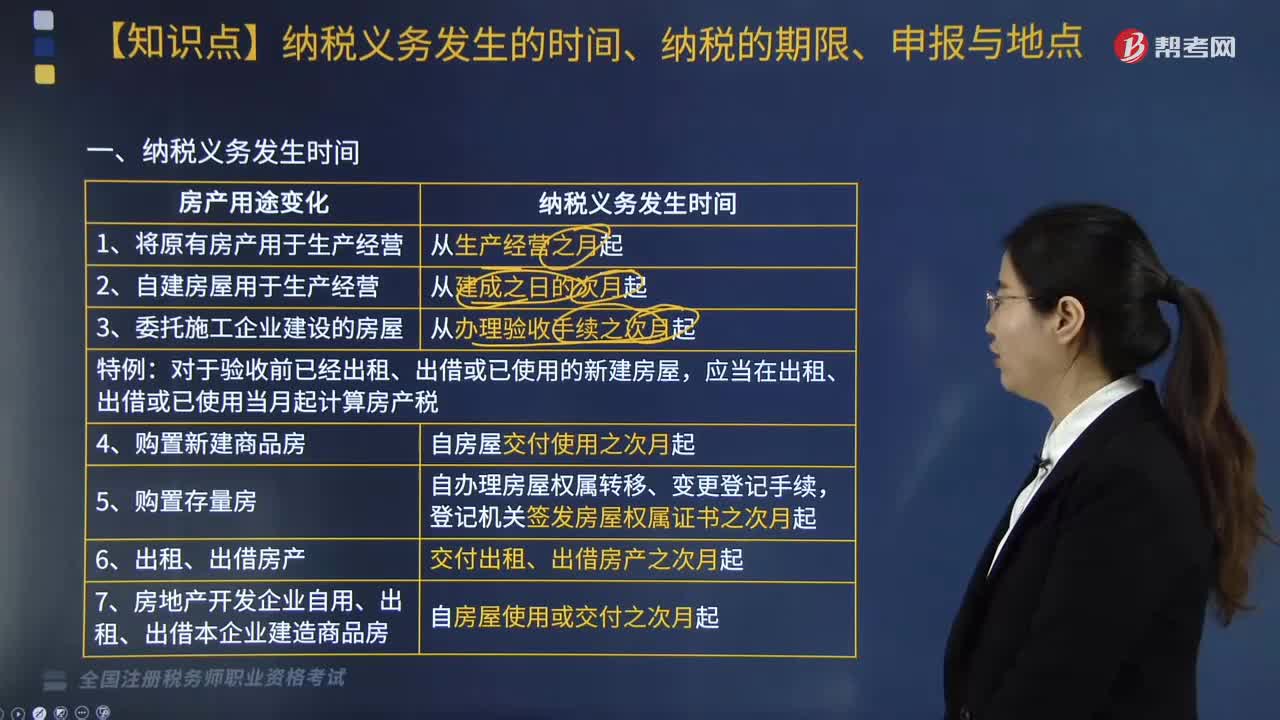

关于房产税纳税义务发生的时间、纳税的期限、申报与地点是指什么?:关于房产税纳税义务发生的时间、纳税的期限、申报与地点是指什么?1. 将原有房产用于生产经营的纳税义务发生时间从生产经营之月起;2. 自建房屋用于生产经营的纳税义务发生时间从建成之日的次月起;3. 委托施工企业建设的房屋的纳税义务发生时间从办理验收手续之次月起;4. 纳税人购置新建商品房的纳税义务发生时间自房屋交付使用之次月起;5. 购置存量房的纳税义务发生时间自办理房屋权属转移。

02:52

02:52

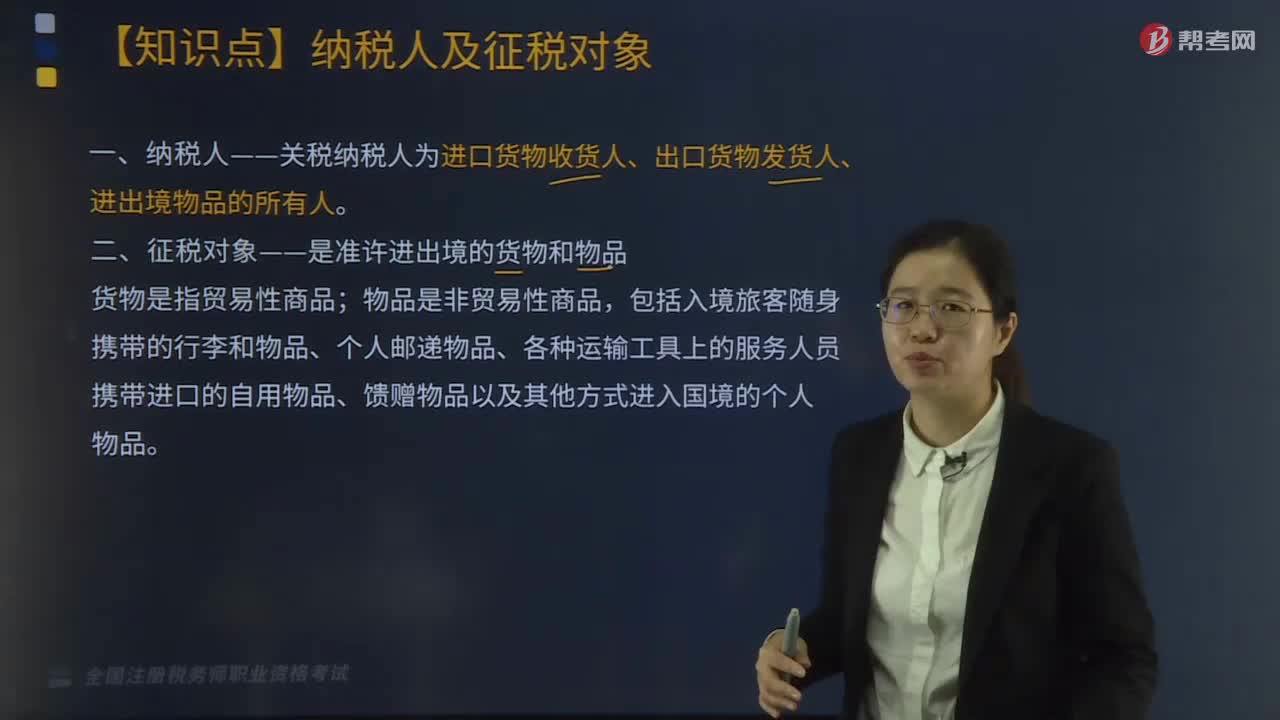

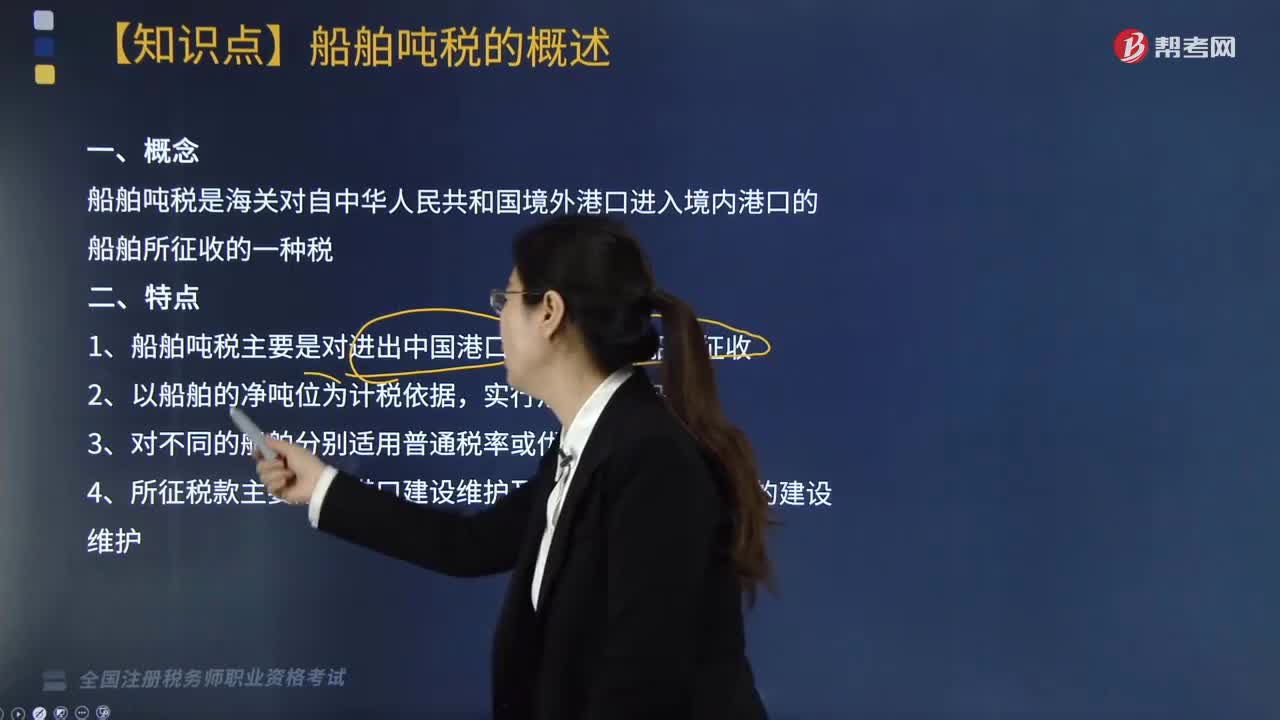

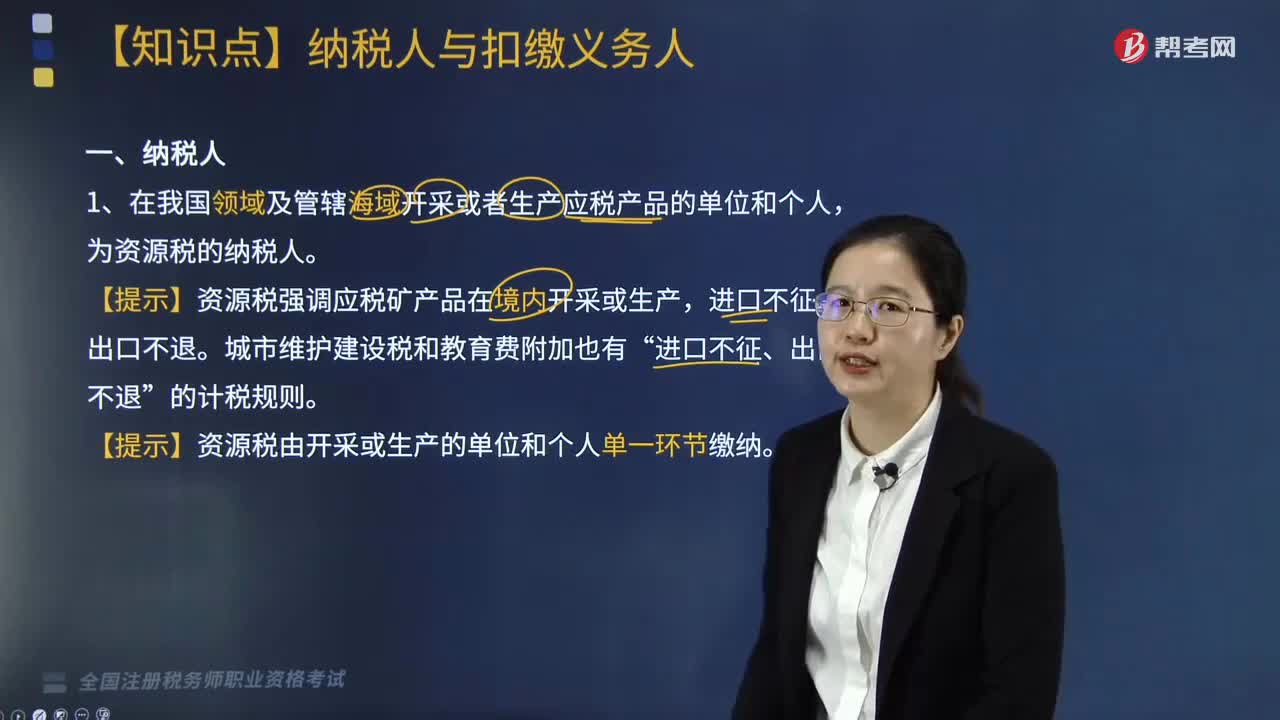

资源税的纳税人有哪些?:1.在我国领域及管辖海域开采或者生产应税产品的单位和个人,为资源税的纳税人。【提示】资源税强调应税矿产品在境内开采或生产,【提示】资源税由开采或生产的单位和个人单一环节缴纳。为水资源税纳税人。自2011年11月1日起新签订的合同缴纳资源税,【例题·多选题】资源税的纳税义务人包括( )A. 在中国境内开采并销售煤炭的个人B. 在中国境内开采销售天然气的国有企业C. 在中国境内生产自用应税资源的个人

02:51

02:51

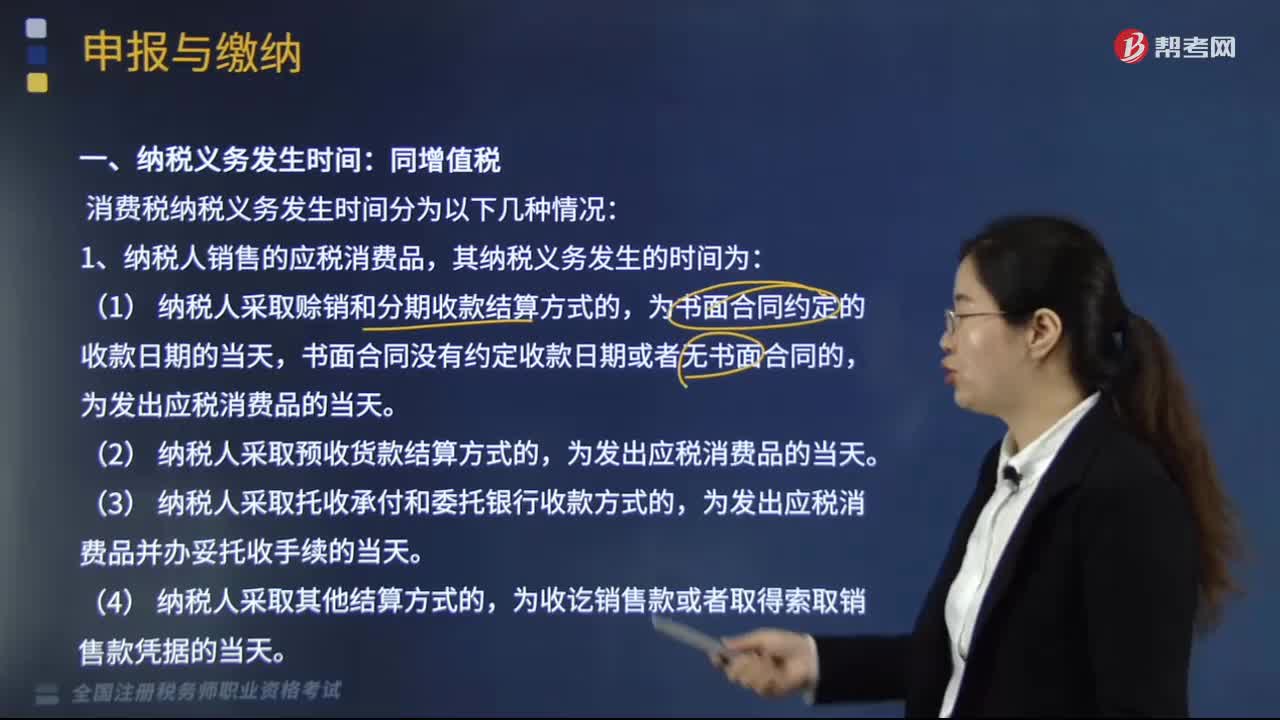

消费税纳税义务发生时间有哪些情况?:消费税纳税义务发生时间有哪些情况?消费税纳税义务发生时间分为以下几种情况:1.纳税人销售的应税消费品,为发出应税消费品并办妥托收手续的当天。3.纳税人委托加工的应税消费品,为纳税人提货的当天。4.纳税人进口的应税消费品,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度,纳税人的具体纳税期限;以其他期限纳税的,于次月1日起15日内申报纳税并结清上月税款。

07:13

07:13

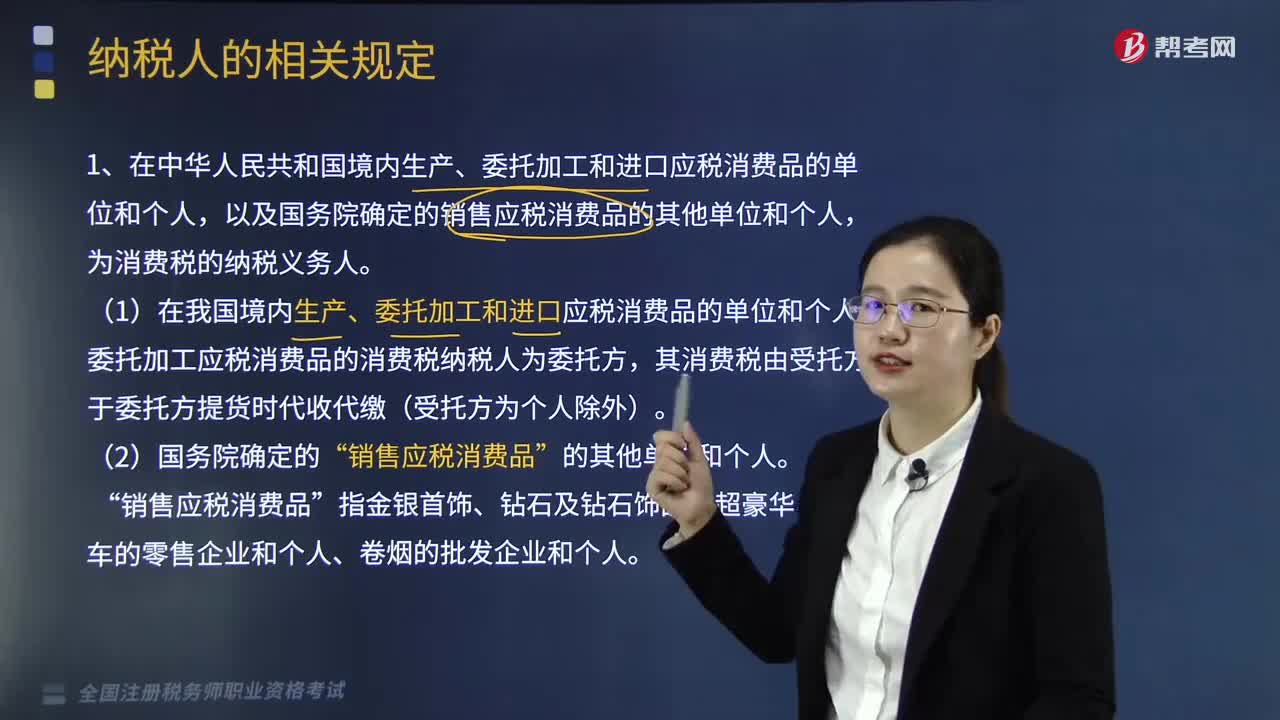

纳税人的相关规定有哪些?:1.在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人,以及国务院确定的销售应税消费品的其他单位和个人,(1)在我国境内生产、委托加工和进口应税消费品的单位和个人。委托加工应税消费品的消费税纳税人为委托方,【2017年·单选题】下列单位不属于消费税纳税人的是( )。B. 受托加工应税消费品的单位,C. 进口应税消费品的单位。D. 生产销售应税消费品(金银首饰除外)的单位。

02:47

02:47

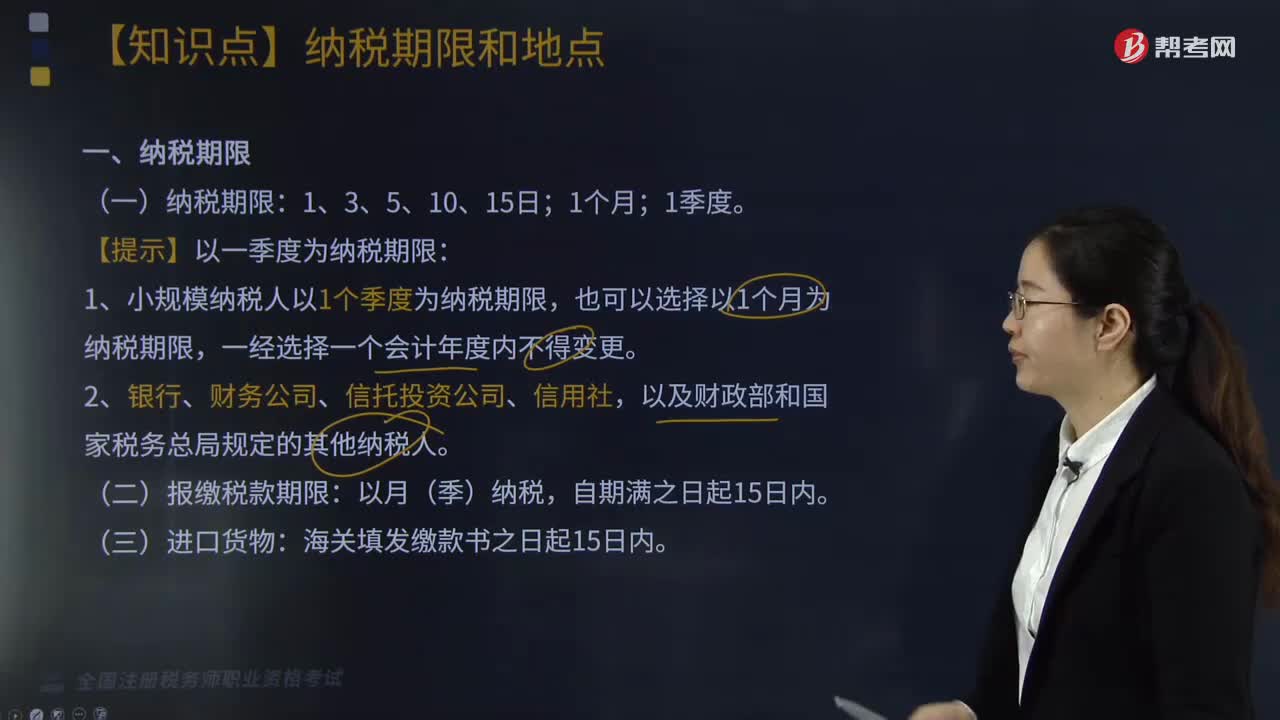

增值税纳税期限是如何规定的?:增值税纳税期限规定如下:1.小规模纳税人以1个季度为纳税期限,应当分别向各自所在地主管税务机关申报纳税。并向其机构所在地的主管税务机关申报纳税。(二)非固定业户增值税纳税地点——销售地或应税行为发生地,在建筑服务发生地预缴税款后。向机构所在地主管税务机关进行纳税申报,无需在劳务发生地预缴增值税的项目。纳税人预收款时在机构所在地预缴增值税。

04:03

04:03

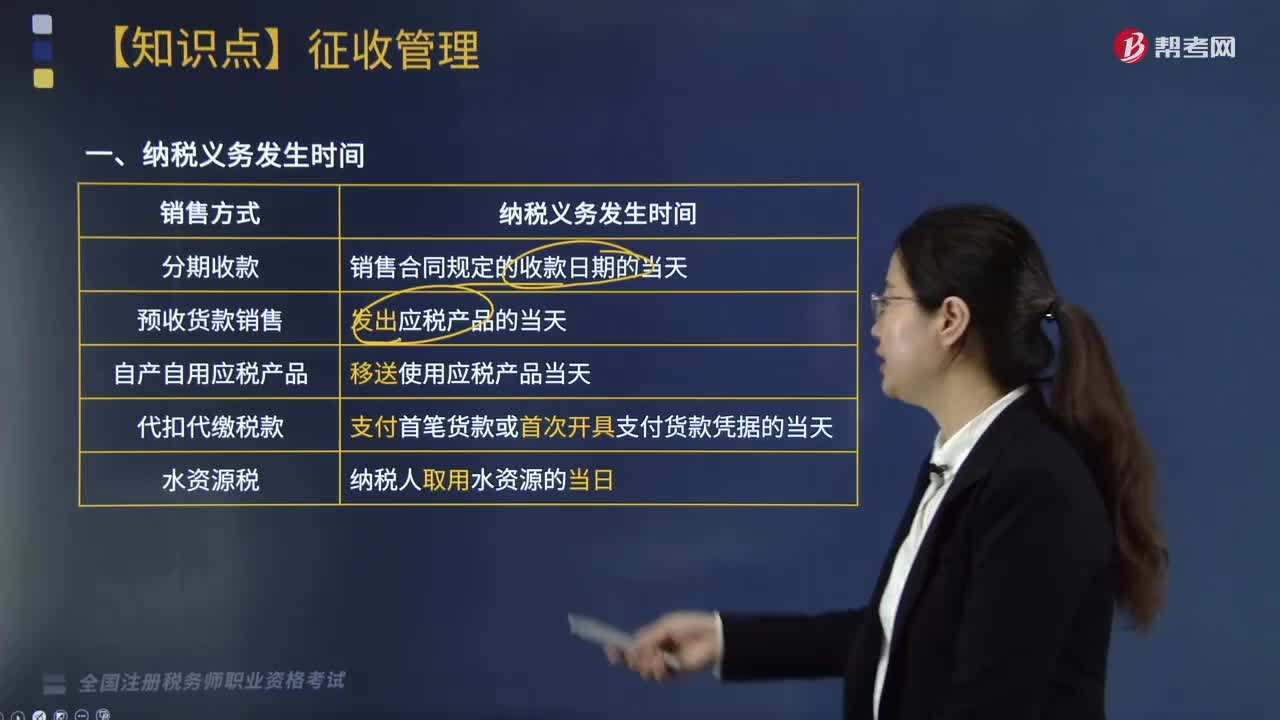

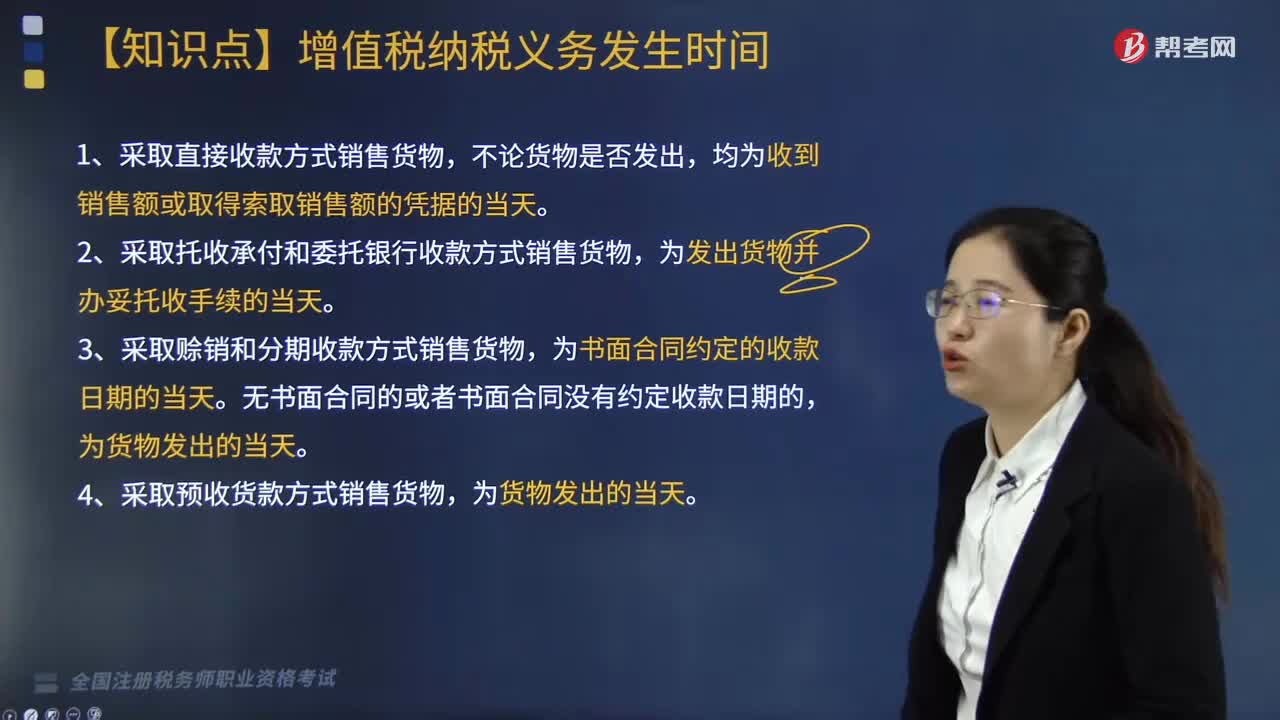

增值税纳税义务发生时间是什么时候?:1.采取直接收款方式销售货物,2.采取托收承付和委托银行收款方式销售货物,3.采取赊销和分期收款方式销售货物,4.采取预收货款方式销售货物,为收到预收款或者书面合同约定的收款日期的当天。为收到代销单位销售的代销清单或者收到全部或者部分货款的当天;其纳税义务发生时间为发出代销货物满180天的当天。为提供劳务同时收讫销售款或取得索取销售款的凭据的当天。D.以预收款方式销售货物(除特殊情况外)的。

04:38

04:38

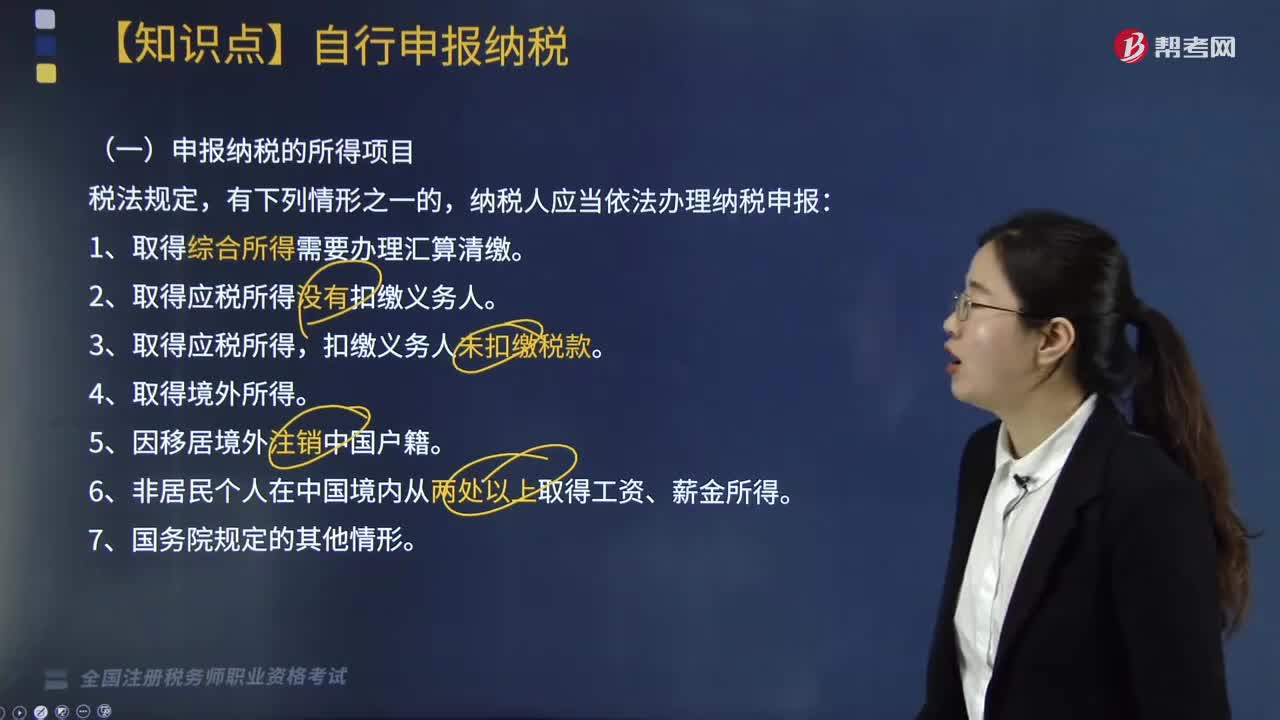

哪些纳税人需要自行申报纳税?:纳税人应当依法办理纳税申报:1. 取得综合所得需要办理汇算清缴。2. 取得应税所得没有扣缴义务人。由扣缴义务人按月或者按次预扣预缴税款。应当在取得所得的次年3月1日至6月30日内办理汇算清缴。应当在取得所得的次年3月1日至6月30日内申报纳税,应当在取得所得的次月15日内申报纳税,由扣缴义务人按月或者按次代扣代缴税款,5. 纳税人取得应税所得没有扣缴义务人的。

03:33

03:33

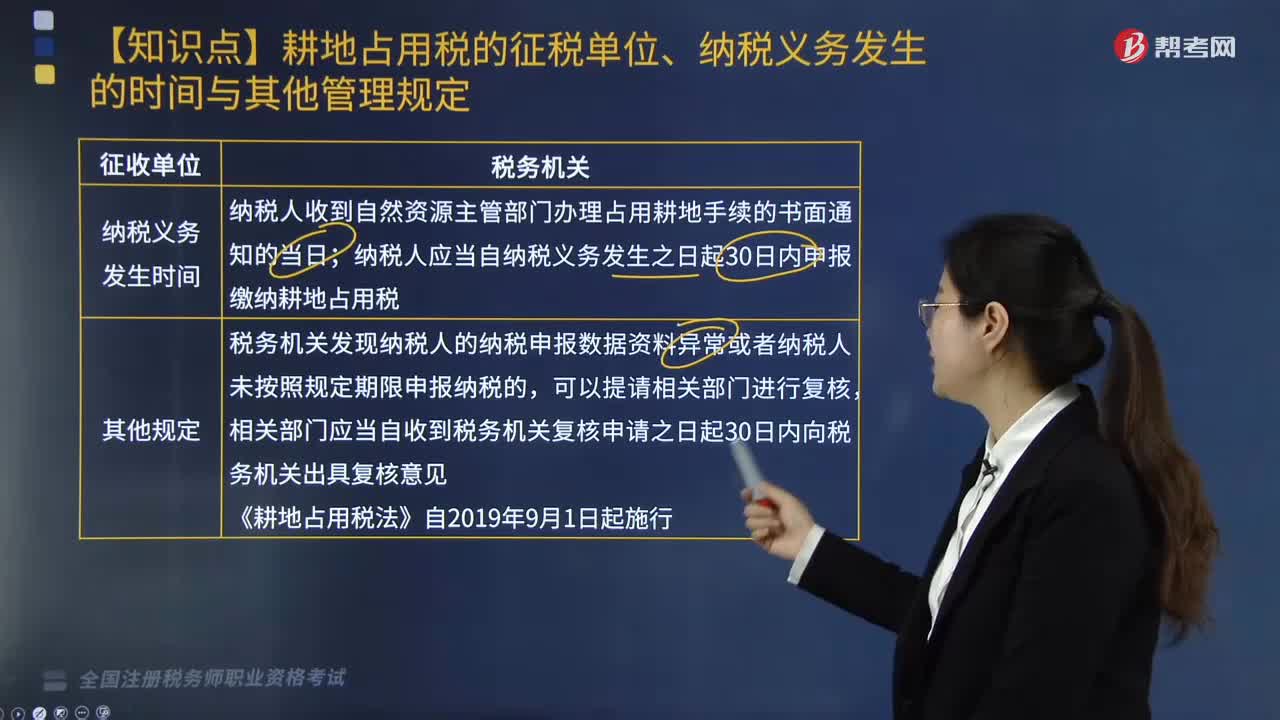

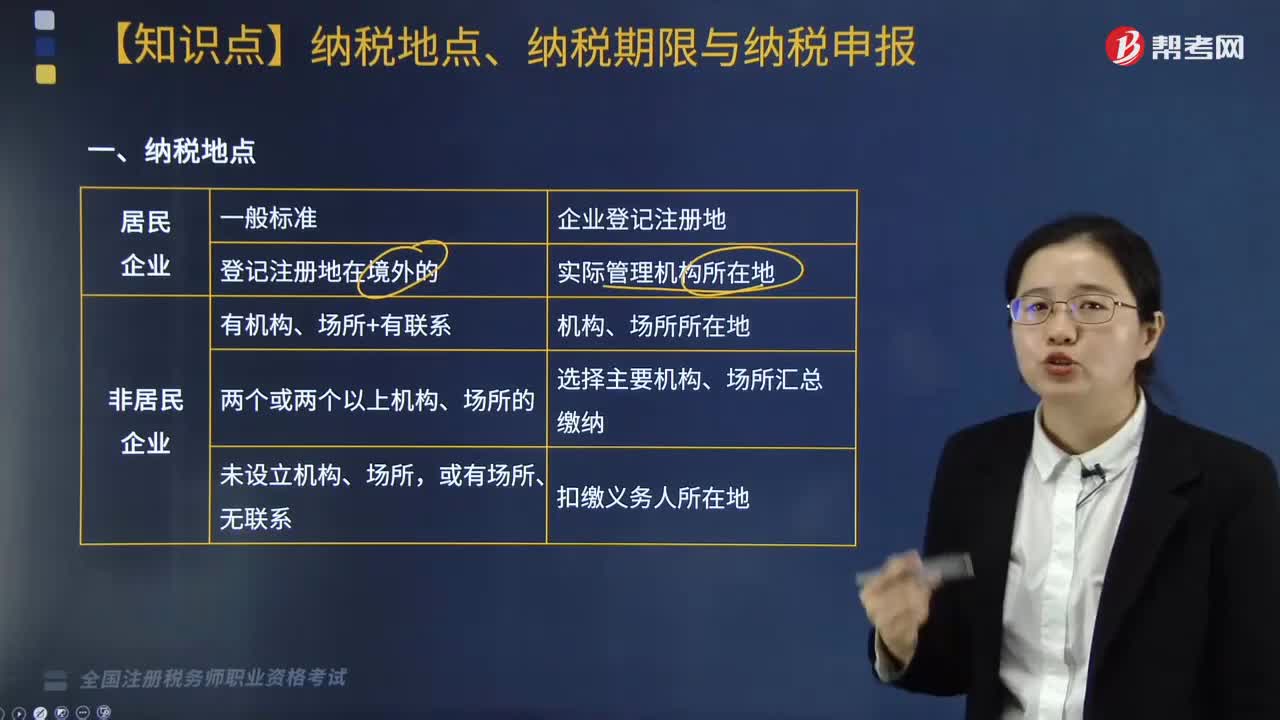

企业所得税中纳税地点、纳税期限与纳税申报是指什么?:企业所得税中纳税地点、纳税期限与纳税申报是指什么?纳税地点主要是指根据各个税种纳税对象的纳税环节和有利于对税款的源泉控制而规定的纳税人(包括代征、代扣、代缴义务人)的具体纳税地点。纳税期限是指纳税人按照税法规定缴纳税款的期限。纳税申报是指纳税人按照税法规定的期限和内容向税务机关提交有关纳税事项书面报告的法律行为,应当以清算期间作为1个纳税年度,清算结束之日起15日内报送申报表结清税款。

10:58

10:58

带你快速了解纳税人有哪些义务?:(3)纳税人按规定办理纳税申报、报送相关报表及资料;(4)纳税人必须按照税法规定的纳税期限缴纳税款。②纳税人需要延期缴纳税款的,③税务机关应当自收到申请延期缴纳税款报告之日起20日内作出批准或者不予批准的决定;(6)欠缴税款的纳税人或者其法定代表人在出境前应按照规定结清应纳税款、滞纳金或者提供纳税担保。(8)纳税人、扣缴义务人、纳税担保人同税务机关在纳税上发生争议时。

03:56

03:56

增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

02:53

02:53

3分钟了解什么是纳税环节和纳税期限:纳税环节与纳税期限是指什么?按税法规定应当纳税的环节。是指税法规定的纳税人缴纳税款的法定期限。一是确定结算应纳税款的期限,二是缴纳税款的期限,向税务机关缴纳税款的期限。【例题·多选题】纳税期限是纳税人向国家缴纳税款的法定期限,其纳税期限不同;B.我国现行税法中的纳税期限只有按期纳税一种形式。D.我国个人所得税实行按季征收的纳税期限E.房产税实行按年计算分期缴纳的纳税期限

08:37

08:37

税收实体法中的纳税义务人包括哪些?:是税法中规定的直接负有纳税义务的单位和个人,每一种税都有关于纳税义务人的规定,通过规定纳税义务人落实税收任务和法律责任。税法规定直接负有纳税义务的单位和个人。纳税人是直接向税务机关缴纳税款的单位和个人,纳税人如果能够通过一定途径把税款转嫁或转移出去,纳税人可以通过提高价格把税款转嫁给消费者,三、纳税人与代扣、代收、代征代缴义务人,代扣代缴义务人直接持有纳税人的收入。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日