下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

土地增值税的纳税人有哪些?

土地增值税的纳税义务人是转让国有土地使用权及地上建筑物及其附着物产权(以下简称转让房地产),并取得收入的单位和个人。

包括各类企业、事业单位、部队、国家机关、社会团体、个体工商户及国内其他单位和个人,还包括外商投资企业、外国企业、外国驻华机构、外国公民以及海外华侨、港澳台同胞等。

一、税率(四级超率累进税率)

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】下列单位中,属于土地增值税纳税人的有( )。

A. 建造房屋的施工单位

B. 中外合资房地产开发公司

C. 转让国有土地的事业单位

D. 房地产管理的物业公司

E. 以自建商品房安置回迁户的房地产开发企业

【答案】BCE

【解析】选项A、D,都未涉及转让不动产的行为,不属于土地增值税的纳税人。

【例题·单选题】某有限公司转让商品楼取得不含税收入1000万元,计算土地增值额准予扣除项目金额200万元,则适用税率为( )。

A. 30%

B. 40%

C. 50%

D. 60%

【答案】D

【解析】增值额与扣除项目金额比例=(1000-200)÷200×100%=400%,适用第4级税率,即60%。

370

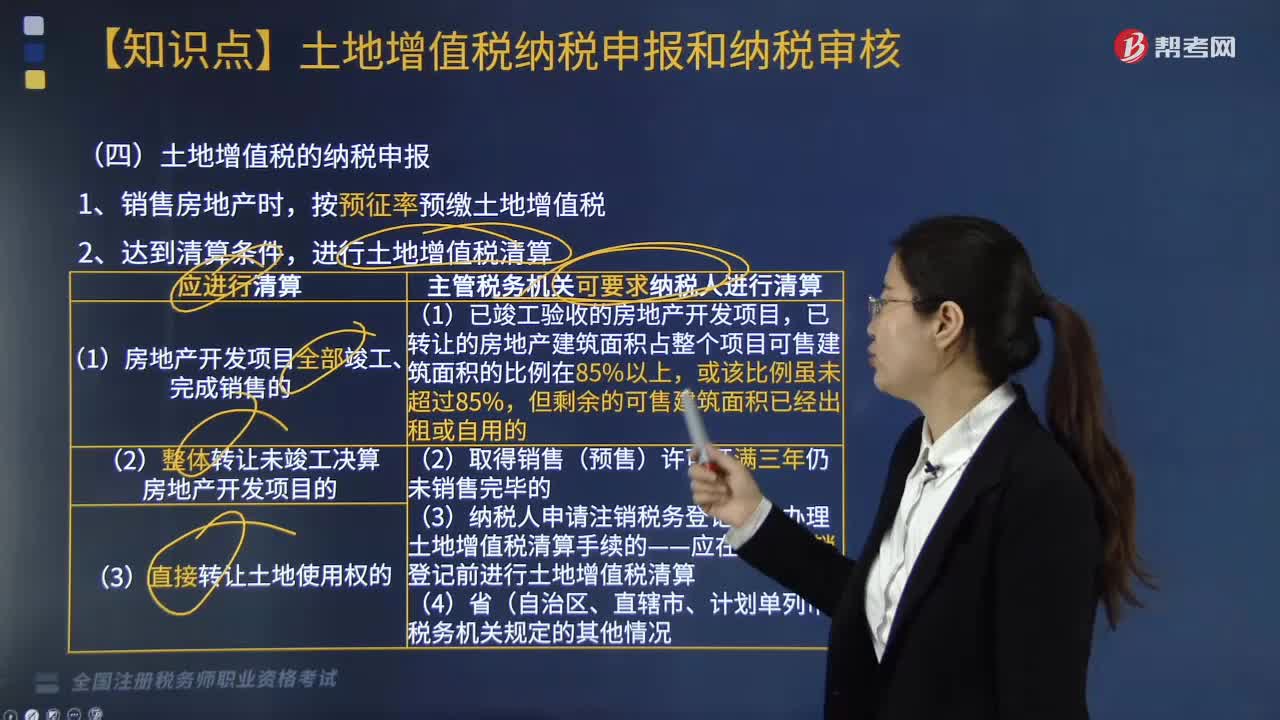

370土地增值税的纳税申报包括哪些?:土地增值税的纳税申报包括哪些?

81

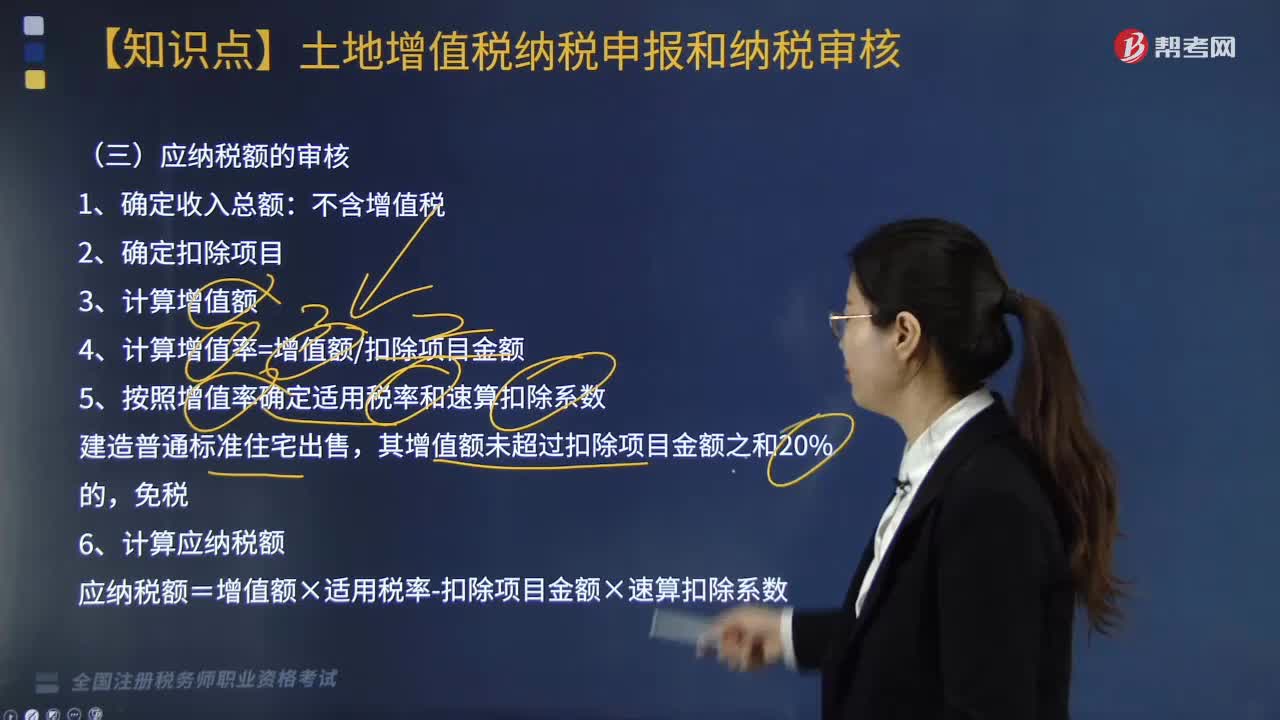

81土地增值税应纳税额的审核是什么?:土地增值税应纳税额的审核是什么?

257

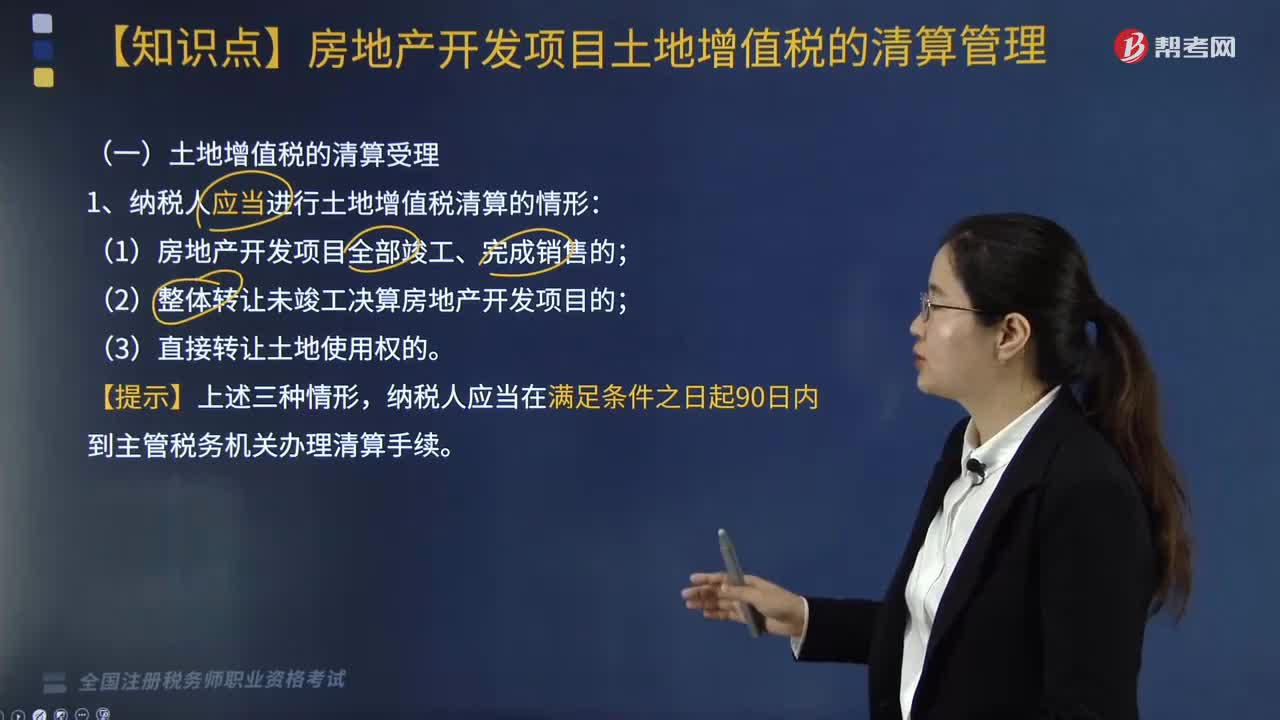

257纳税人应当进行土地增值税清算的情形有哪些?:纳税人应当进行土地增值税清算的情形:(2)整体转让未竣工决算房地产开发项目的;纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续。一、主管税务机关可要求纳税人进行土地增值税清算的情形,(3)纳税人申请注销税务登记但未办理土地增值税清算手续的。纳税人委托税务中介机构审核鉴证的清算项目,还应报送中介机构出具的《土地增值税清算税款鉴证报告》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料