下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

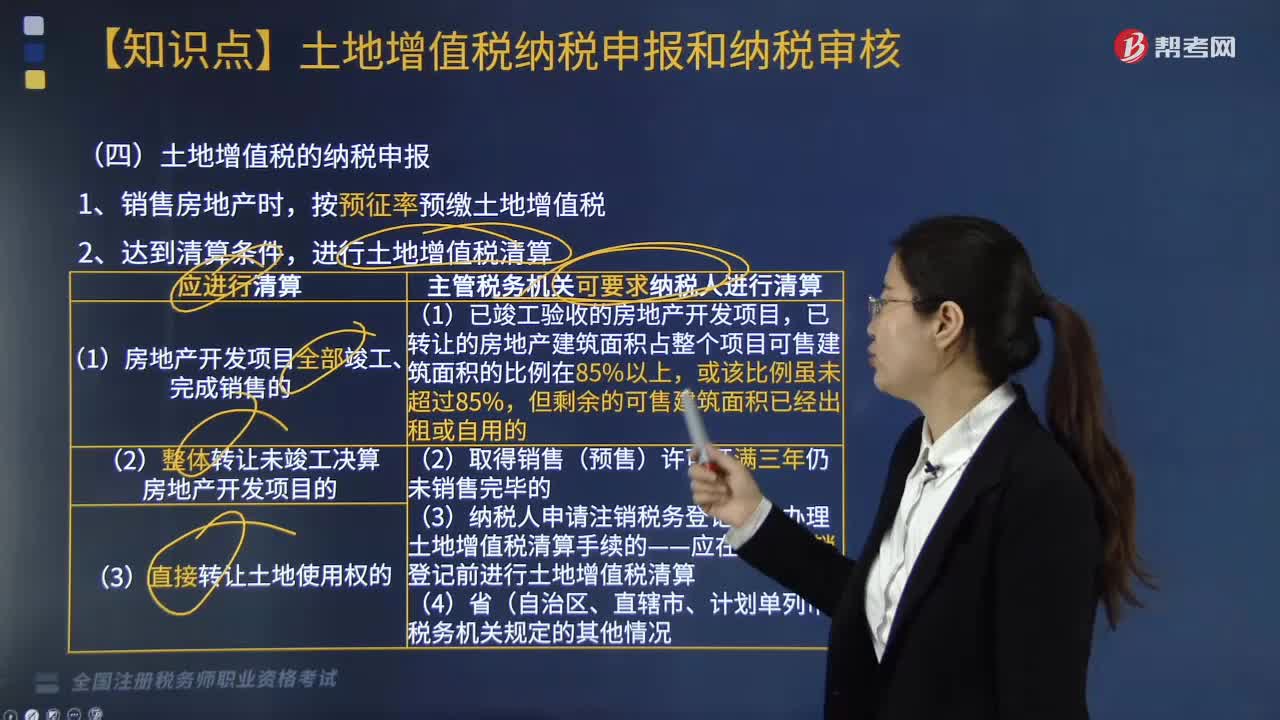

纳税人应当进行土地增值税清算的情形有哪些?

纳税人应当进行土地增值税清算的情形:

(1)房地产开发项目全部竣工、完成销售的;

(2)整体转让未竣工决算房地产开发项目的;

(3)直接转让土地使用权的。

【提示】上述三种情形,纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续。

一、主管税务机关可要求纳税人进行土地增值税清算的情形

(1)已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或未超85%,但剩余可售建筑面积已经出租或自用;

(2)取得销售(预售)许可证满三年仍未销售完毕的;

(3)纳税人申请注销税务登记但未办理土地增值税清算手续的;

(4)省税务机关规定的其他情况。

【提示】符合上述条件的,由主管税务机关确定是否进行清算,对于确定需要进行清算的项目,由主管税务机关下达清算通知,纳税人应在收到清算通知书之日起90日内办理清算手续。

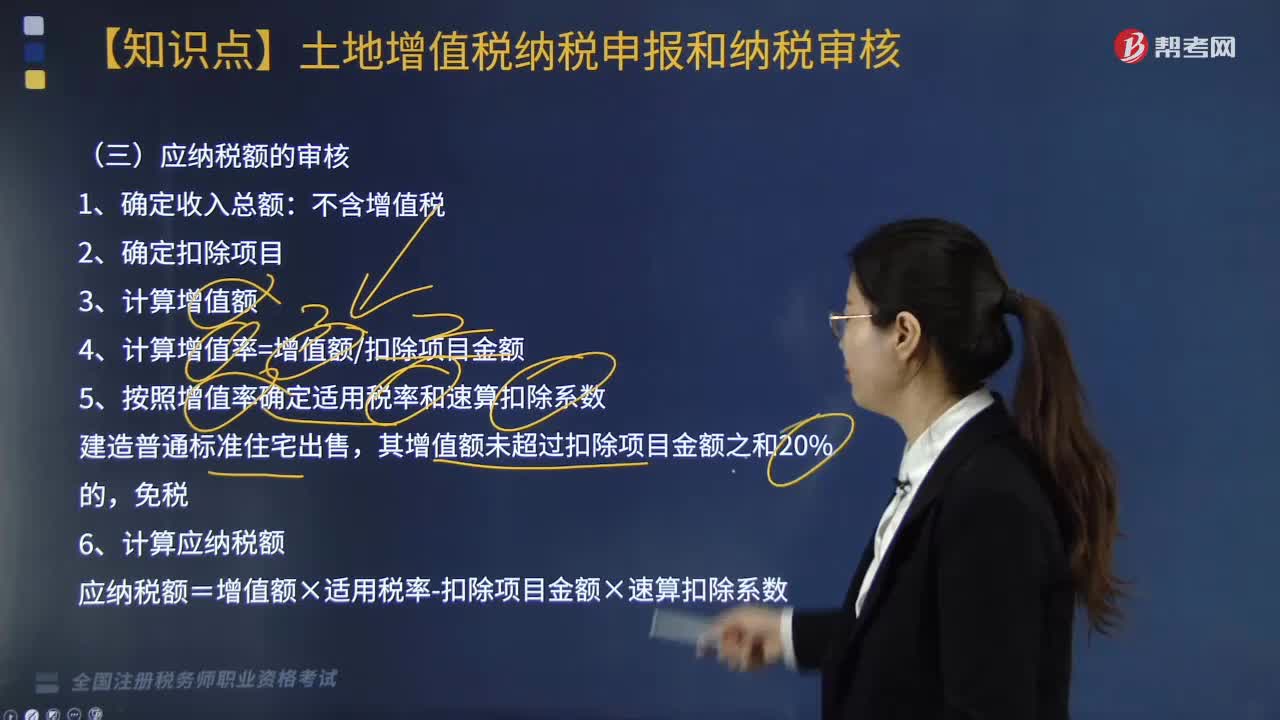

二、委托税务中介机构审核鉴证的清算项目

纳税人委托税务中介机构审核鉴证的清算项目,还应报送中介机构出具的《土地增值税清算税款鉴证报告》。

主管税务机关应当采取适当的方法对有关鉴证报告的合法性、真实性进行审核,对符合要求的鉴证报告,税务机关可以采信。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】符合下列情形之一的,纳税人应进行土地增值税清算的有( )。

A. 房地产开发项目全部竣工、完成销售的

B. 取得销售(预售)许可证满三年仍未销售完毕的

C. 整体转让未竣工决算房地产开发项目的

D. 直接转让土地使用权的

E. 转让的房屋建筑面积占整个项目可售建筑面积虽未超过85%但剩余可售面积自用的

【答案】ACD

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料