下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税的计税方法有哪些?增值税的计税方法分为直接计算法和间接计算法两种类型。实行增值税的国家,据以征税的增值额都是一种法定增值额,并非理论上的增值额。法定增值额可以等于理论上的增值额,也可以大于或小于理论上的增值额。造成法定增值额与理论增值额不一致的一个重要原因是各国在规定扣除范围时,对外购固定资产的处理办法不同。

一、直接计算法

直接计算法,是指首先计算出应税货物或劳务的增值额,然后用增值额乘以适用税率求出应纳税额。直接计算法按计算增值额的不同,又可分为加法和减法。

(1)加法

把企业在计算期内实现的各项增值项目一一相加,求出全部增值额,然后再依率计算增值税。增值项目包括工资、奖金利润利息、租金以及其他增值项目。这种加法只是一种理论意义上的方法,实际应用的可能性很小,甚至不可能。这是因为:①由于企业实行的财务会计制度不同,致使确定增值项目与非增值项目的标准也不尽相同,在实际工作中容易造成争执,难以执行。②增值额本身就是一个比较模糊的概念,很难准确计算。如企业支付的各种罚款、没收的财物或接收的捐赠等是否属于增值额有时难以确定。

(2)减法

以企业在计算期内实现的应税货物或劳务的全部销售额减去规定的外购项目金额以后的余额作为增值额,然后再依率计算增值税,这种方法又叫扣额法。当采取购进扣额法时,该计算方法同下述扣税法没有什么区别,但必须有一个前提条件,即只有在采用一档税率的情况下,这种计算方法才具有实际意义,如要实行多档税率的增值税制度,则不能采用这种方法计税。

二、间接计算法

间接计算法,是指不直接根据增值额计算增值税,而是首先计算出应税货物的整体税负,然后从整体税负中扣除法定的外购项目己纳税款。由于这种方法是以外购项目的实际已纳税额为依据,所以又叫购进扣税法或发票扣税法。这种方法简便易行,计算准确,既适用于单一税率,又适用于多档税率,因此,是实行增值税的国家广泛采用的计税方法。

【结论】由于增值额难以直接确定,所以间接计算法是增值税计税中广泛使用的办法。

239

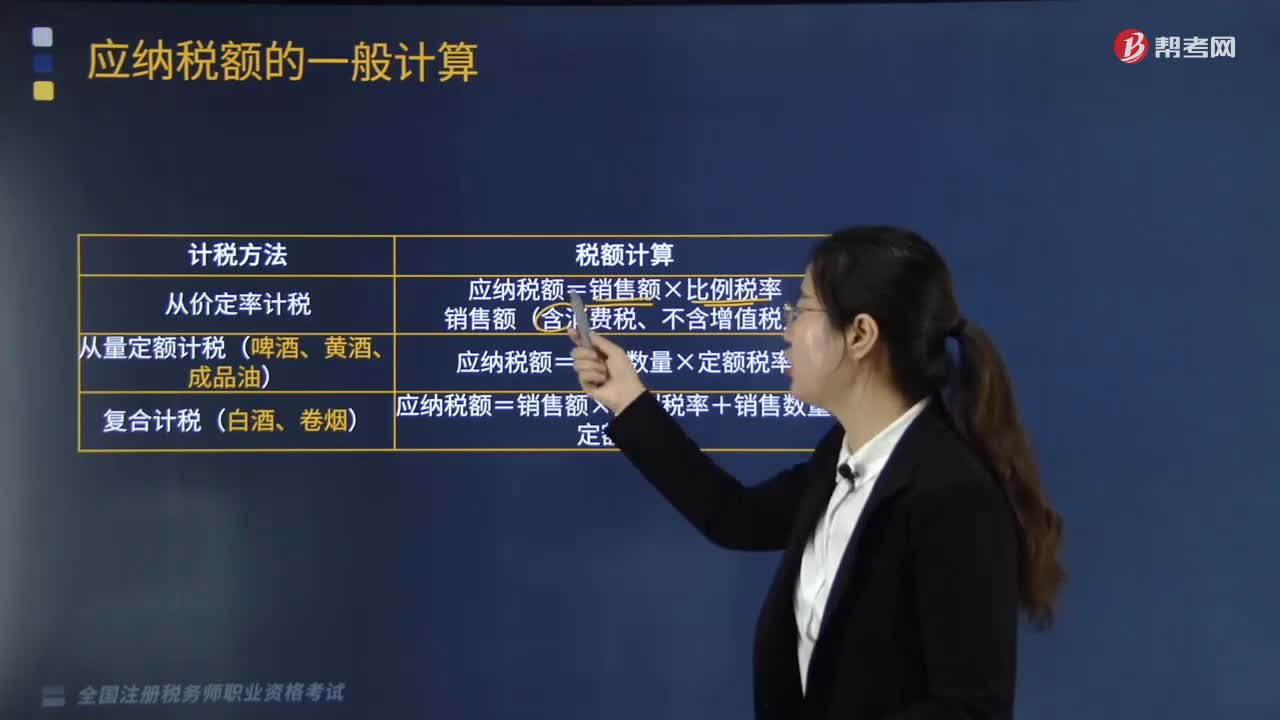

239应纳税额的计税方法有哪些?:应纳税额的计税方法有:从价定率计税、量定额计税(啤酒、黄酒、成品油)、复合计税(白酒、卷烟)。从价定率计税:应纳税额=销售额×比例税率销售额(含消费税、不含增值税)。从量定额计税(啤酒、黄酒、成品油):应纳税额=销售数量×定额税率。应纳税额=销售额×比例税率+销售数量×定额税率。【例题·计算题】某酒厂为增值税一般纳税人,请计算该酒厂上述业务应纳的消费税。

119

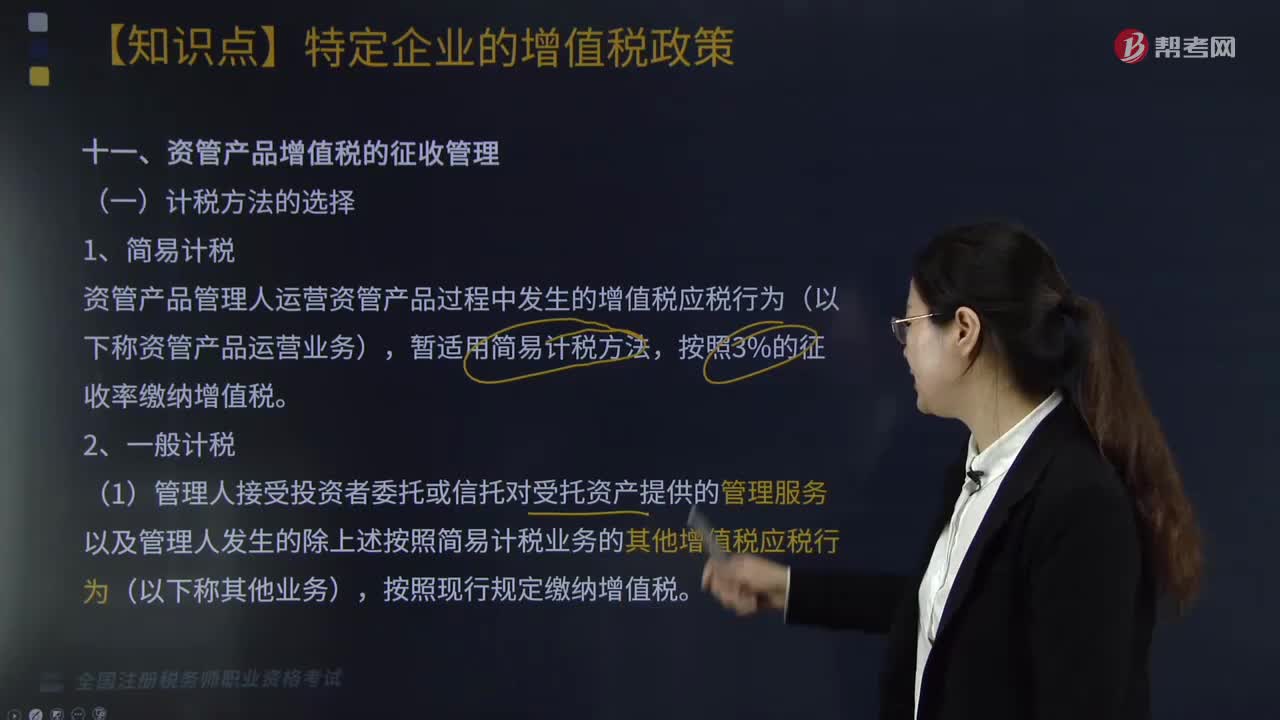

119资管产品增值税的征收管理计税方法有哪些?:资管产品增值税的征收管理计税方法有哪些?资管产品增值税的征收管理计税方法有简易计税和一般计税。资管产品管理人运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),(1)管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除上述按照简易计税业务的其他增值税应税行为(以下称其他业务)。(2)管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。

278

278增值税的法定免税项目有哪些?:增值税的法定免税项目有7项,指农业生产者销售的自产农产品免征增值税。对科学研究机构、技术开发机构、学校等单位进口国内不能生产或者性能不能满足需要的科学研究、科技开发的仪器设备和教学用品,免征进口关税和进口环节增值税、消费税;免征进口环节增值税。【链接】个人销售不动产不是一律免税。1.对承担粮食收储任务的国有粮食购销企业销售的粮食免征增值税,其他粮食企业经营粮食一律征收增值税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料