下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资源税的纳税地点有哪些?

资源税的纳税地点有:

【提示】资源税代扣代缴的适用范围应限定在除原油、天然气、煤炭以外的,税源小、零散、不定期开采等难以在采矿地申报缴纳资源税的矿产品。对已纳入开采地正常税务管理或者在销售矿产品时开具增值税发票的纳税人,不采用代扣代缴的征管方式。(2019年新增)

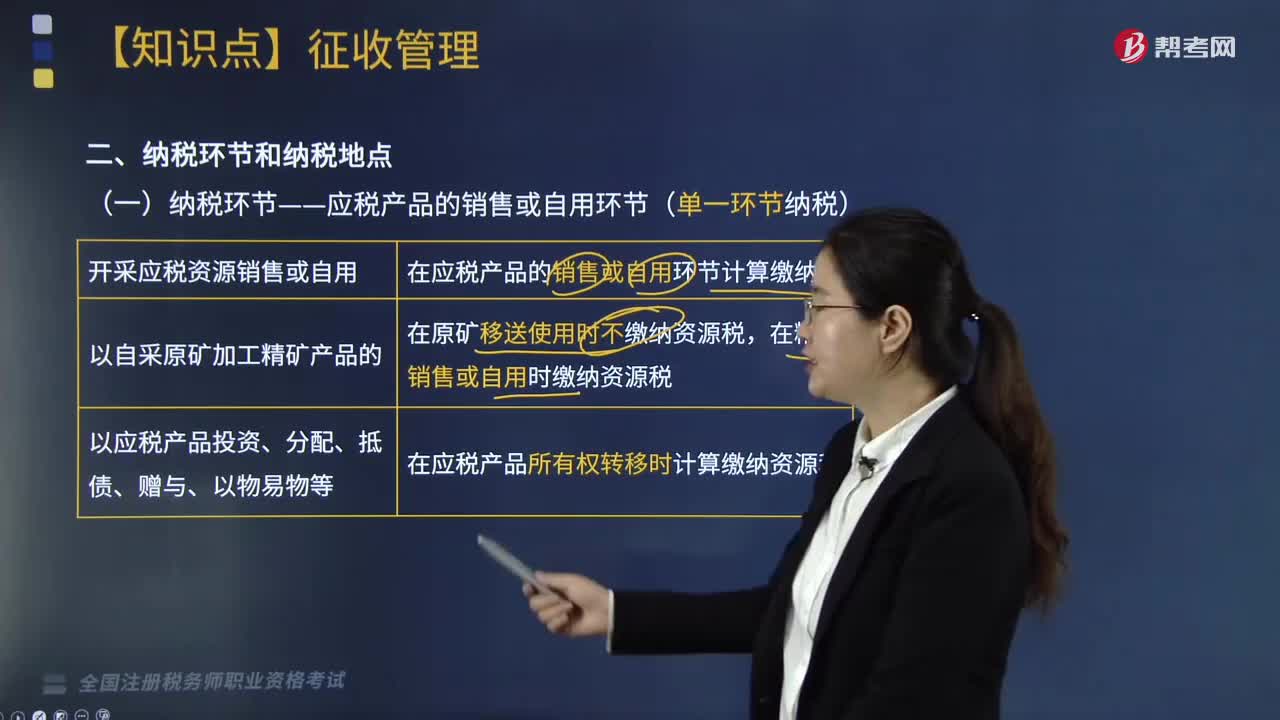

一、纳税环节——应税产品的销售或自用环节(单一环节纳税)

二、水资源税纳税地点

(1)一般是向生产经营所在地的税务机关申报缴纳。

(2)跨省(区、市)调度的水资源,由调入区域所在地的税务机关征收水资源税。

(3)在试点省份内取用水,其纳税地点需要调整的,由省级财政、税务部门决定。

(4)跨省(区、市)水力发电取用水的,试点省份主管税务机关应当按照规定比例分配的水力发电量和税额,分别向跨省(区、市)水电站征收水资源税。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2018年·多选题】关于资源税纳税地点,下列说法正确的有( )。

A. 纳税人跨省开采应税产品,应在销售地缴纳资源税

B. 纳税人开采应税产品,应向开采地缴纳资源税

C. 盐场应当向盐的生产地缴纳资源税

D. 扣缴义务人代扣代缴资源税,应当在开采地缴纳资源税

E. 海洋原油资源税应向国家税务总局海洋石油税务管理机构缴纳

【答案】BCE

【解析】选项A:纳税人跨省开采应税产品,其下属生产单位与核算单位不在同一省、自治区、直辖市的,对其开采或者生产的应税产品,一律在开采地或生产地纳税。选项D:扣缴义务人代扣代缴资源税,应在收购地主管税务机关缴纳。

209

209资源税的纳税地点有哪些?:【提示】资源税代扣代缴的适用范围应限定在除原油、天然气、煤炭以外的,税源小、零散、不定期开采等难以在采矿地申报缴纳资源税的矿产品。对已纳入开采地正常税务管理或者在销售矿产品时开具增值税发票的纳税人,由调入区域所在地的税务机关征收水资源税。试点省份主管税务机关应当按照规定比例分配的水力发电量和税额,【2018年·多选题】关于资源税纳税地点,应在销售地缴纳资源税,应向开采地缴纳资源税。

172

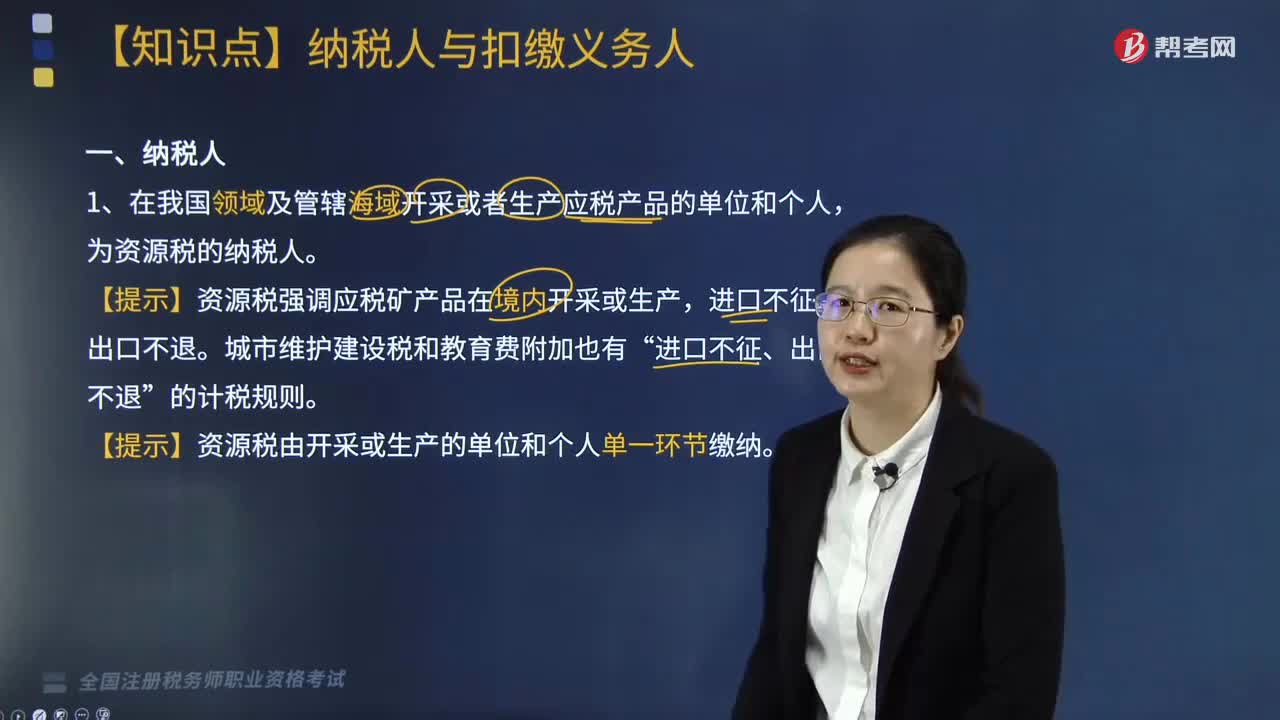

172资源税的纳税人有哪些?:1.在我国领域及管辖海域开采或者生产应税产品的单位和个人,为资源税的纳税人。【提示】资源税强调应税矿产品在境内开采或生产,【提示】资源税由开采或生产的单位和个人单一环节缴纳。为水资源税纳税人。自2011年11月1日起新签订的合同缴纳资源税,【例题·多选题】资源税的纳税义务人包括( )A. 在中国境内开采并销售煤炭的个人B. 在中国境内开采销售天然气的国有企业C. 在中国境内生产自用应税资源的个人

17

17税务师职业资格考试证书在哪里领取?:税务师职业资格考试证书领取在通过最后一科税务师职业资格考试的地区。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料