下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:27

03:27稿酬所得如何进行预扣预缴个人所得税?:稿酬所得如何进行预扣预缴个人所得税?稿酬所得以收入减除费用后的余额为收入额,稿酬所得的收入额减按70%计算。稿酬所得以每次收入额为预扣预缴应纳税所得额,【提示】是预扣预缴应纳税所得额。不是汇算清缴的应纳税所得额:预扣预缴的应纳税所得额,(3)稿酬所得应预扣预缴税额的计算,稿酬所得应预扣预缴税额=预扣预缴应纳税所得额×20%。请计算出版社在支付稿酬时应预扣预缴的个人所得税。

02:47

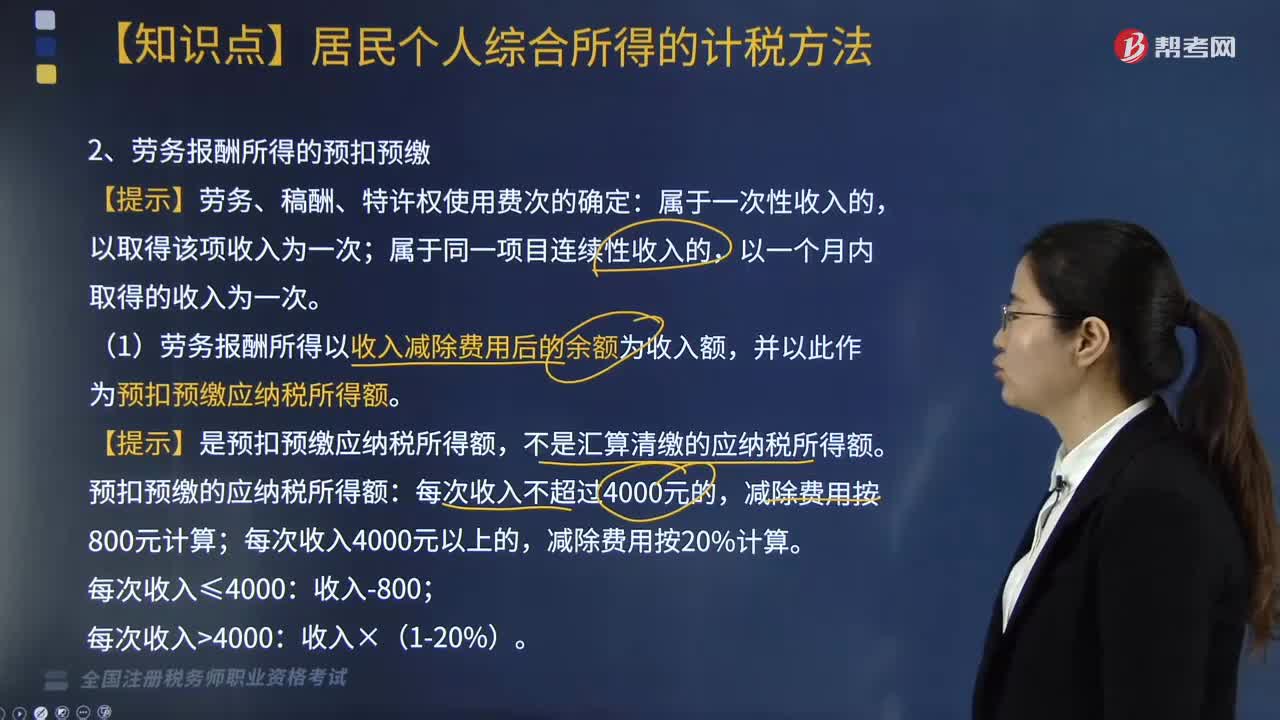

02:47劳务报酬所得如何预扣预缴个人所得税?:劳务报酬所得如何预扣预缴个人所得税?扣缴义务人向居民个人支付劳务报酬所得时,应当按照以下方法按次或者按月预扣预缴税款:【提示】劳务、稿酬、特许权使用费次的确定:(1)劳务报酬所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。【提示】是预扣预缴应纳税所得额,不是汇算清缴的应纳税所得额。预扣预缴的应纳税所得额:减除费用按20%计算。不同于汇算清缴的税率。

05:37

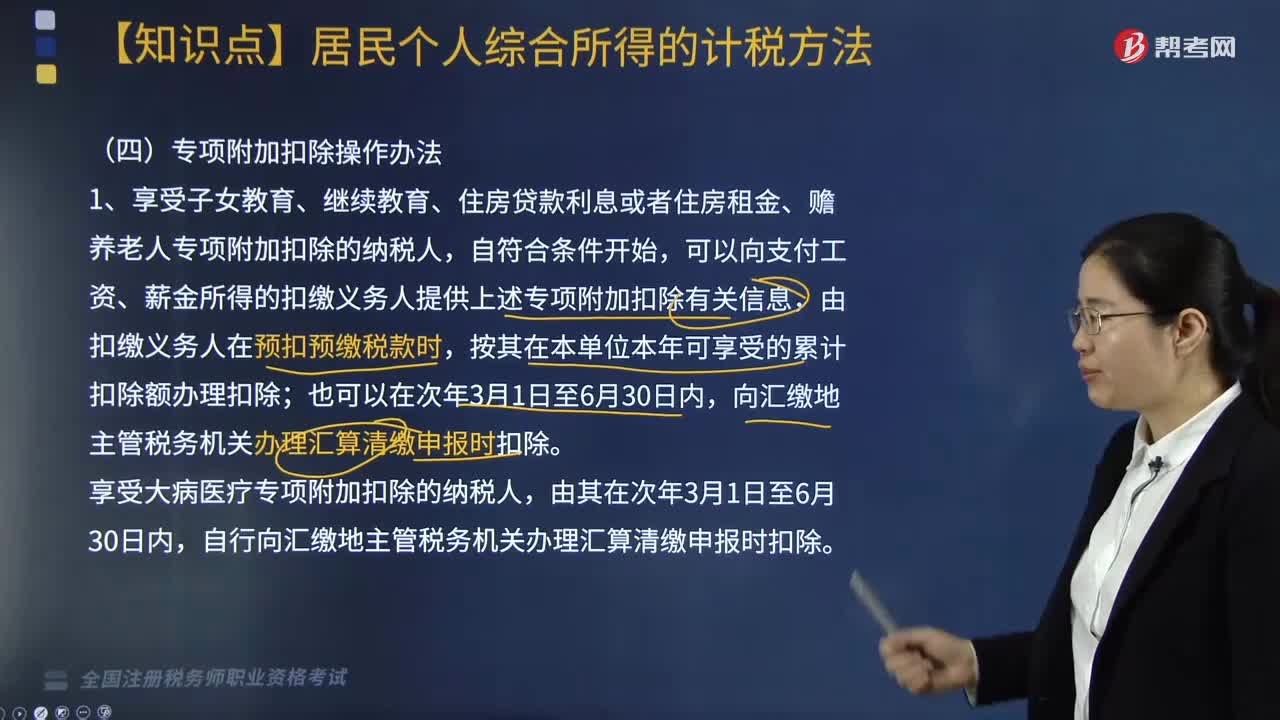

05:37个人所得税专项附加扣除如何操作?:可以向支付工资、薪金所得的扣缴义务人提供上述专项附加扣除有关信息,自行向汇缴地主管税务机关办理汇算清缴申报时扣除。并由扣缴义务人办理上述专项附加扣除的,原扣缴义务人应当自纳税人离职不再发放工资薪金所得的当月起,自行向汇缴地主管税务机关报送《个人所得税专项附加扣除信息表》,可以在当年内向支付工资、薪金的扣缴义务人申请在剩余月份发放工资、薪金时补充扣除,向汇缴地主管税务机关办理汇算清缴时申报扣除。

03:54

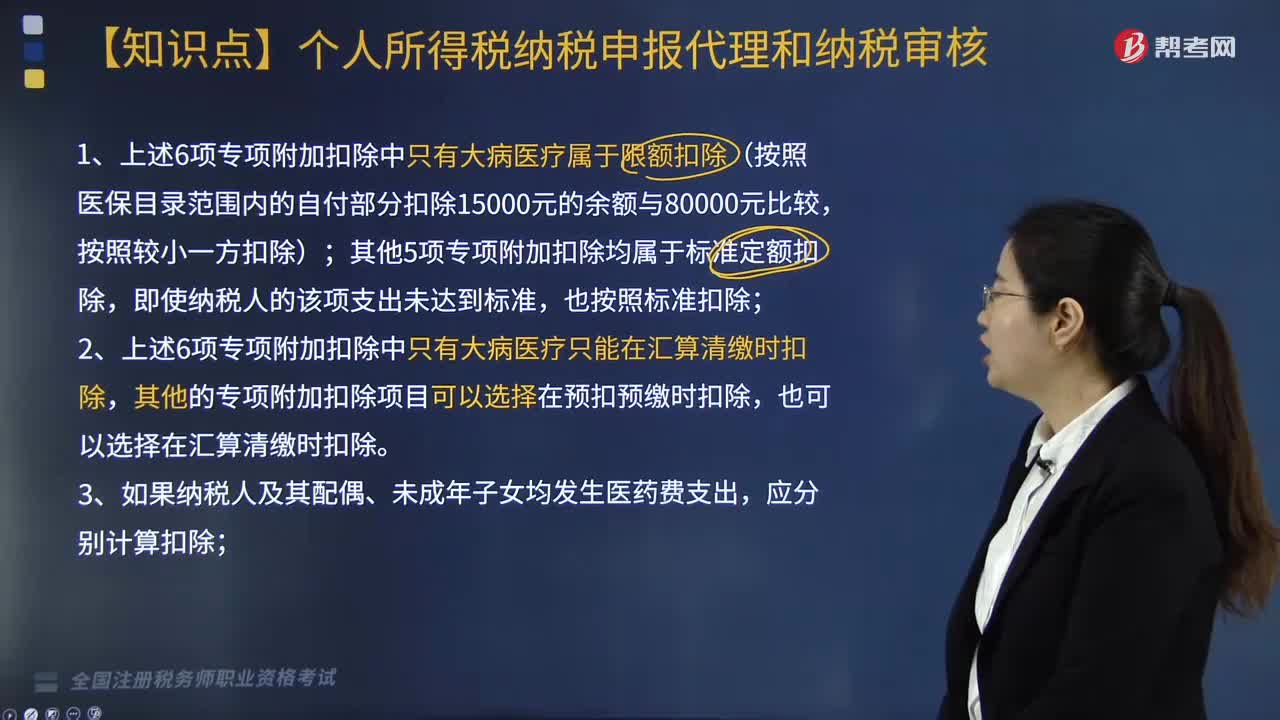

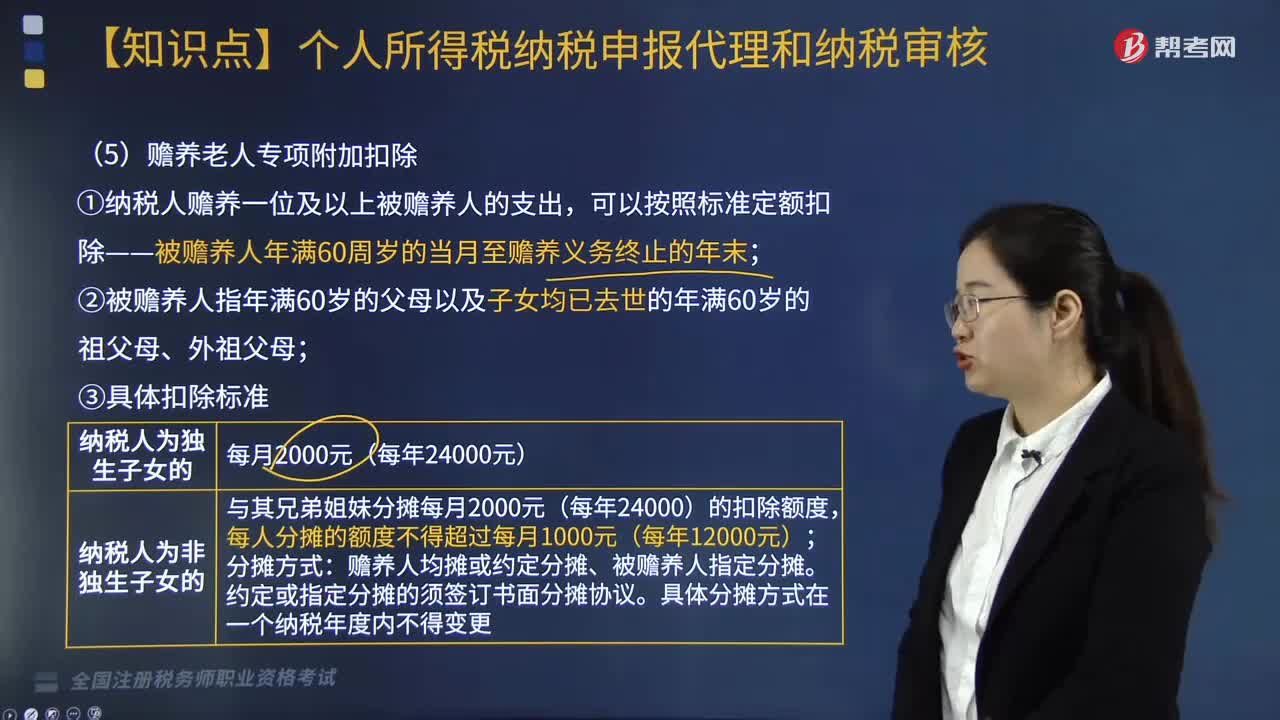

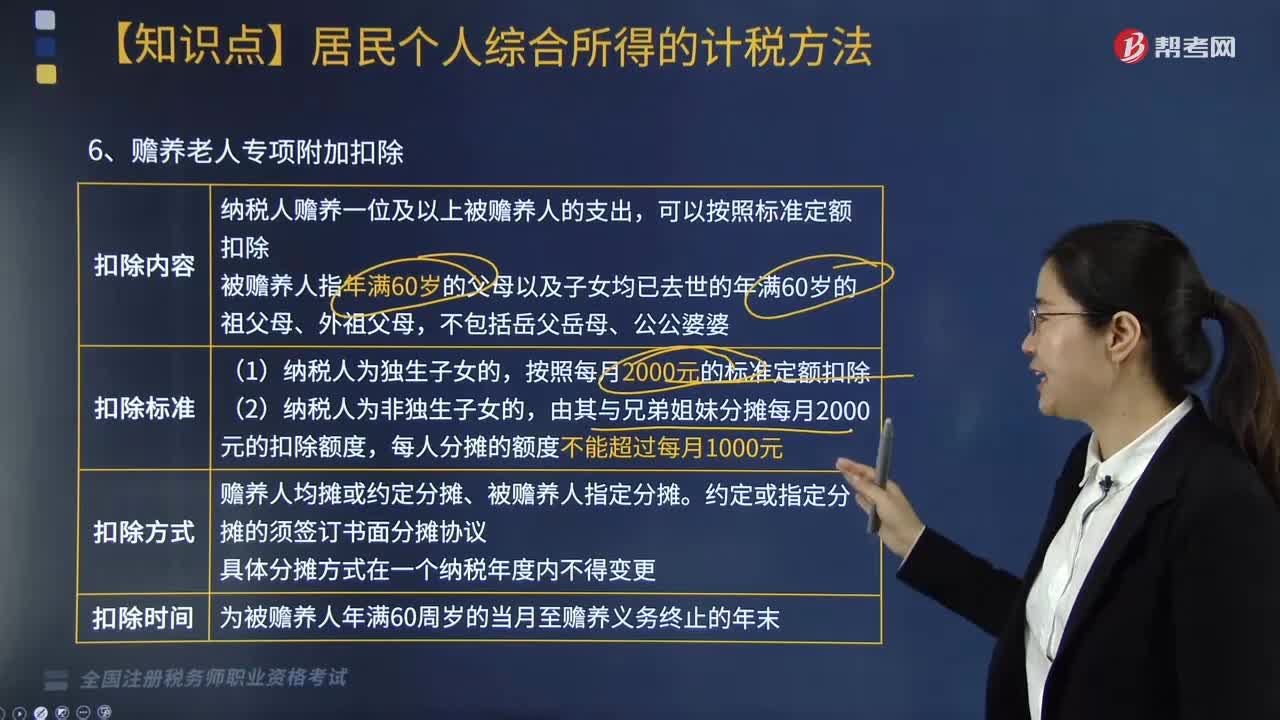

03:54个人所得税中赡养老人专项附加扣除怎么扣?:根据《个人所得税专项附加扣除暂行办法》相关规定,(2)纳税人首次享受专项附加扣除。应当将专项附加扣除相关信息提交扣缴义务人或者税务机关,扣缴义务人应当及时将相关信息报送税务机关,纳税人应当及时向扣缴义务人或者税务机关提供相关信息,以及国务院税务主管部门规定的其他与专项附加扣除相关的信息,(3)扣缴义务人发现纳税人提供的信息与实际情况不符的,6. 个人所得税专项附加扣除额一个纳税年度扣除不完的。

04:19

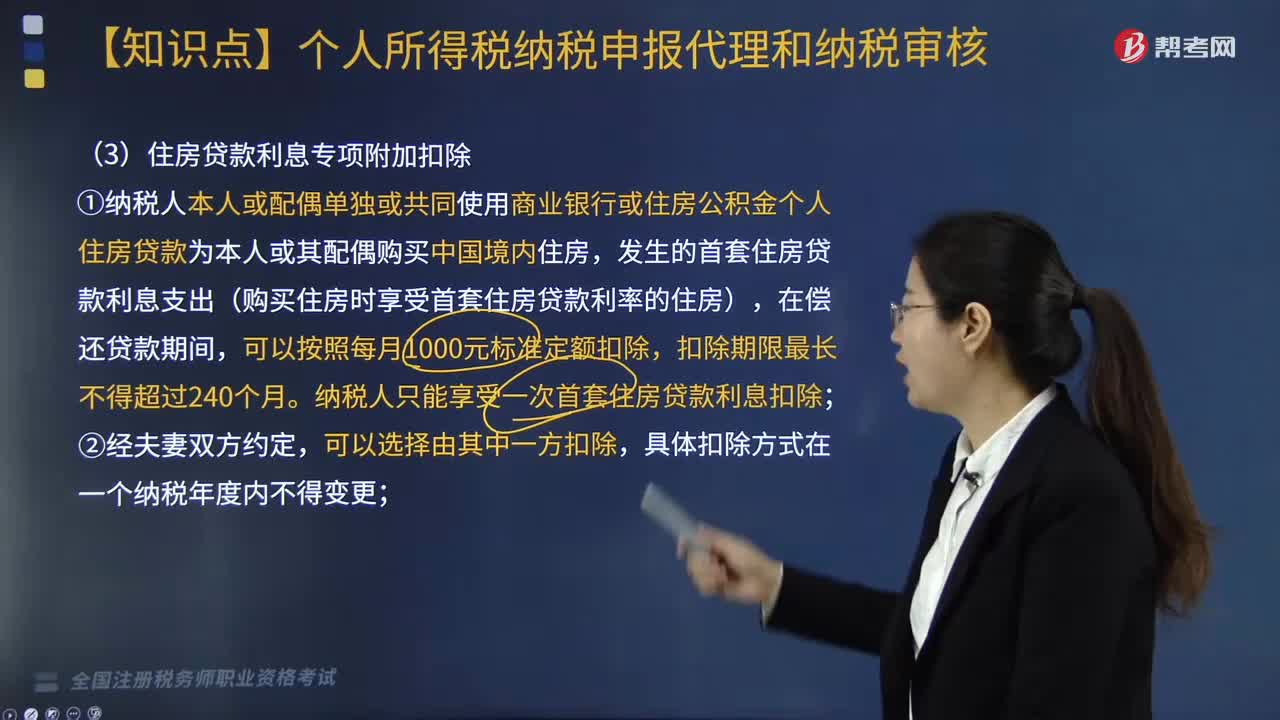

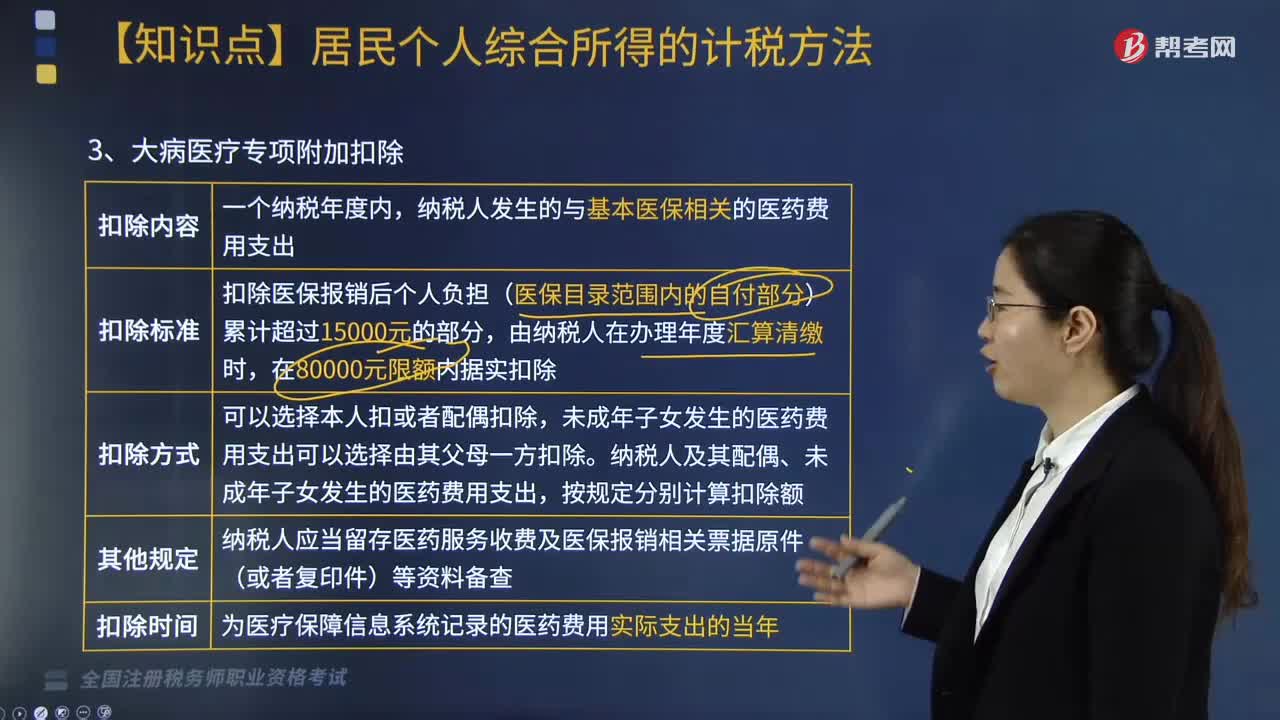

04:19大病医疗、住房贷款利息及住房租金专项附加扣除有哪些?:大病医疗、住房贷款利息及住房租金专项附加扣除有哪些?根据《个人所得税专项附加扣除暂行办法》相关规定,大病医疗、住房贷款利息及住房租金专项附加扣除内容如下:在实际发生贷款利息的年度按照每月1000元的标准定额扣除,纳税人只能享受一次首套住房贷款的利息扣除。也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除;具体扣除方式在一个纳税年度内不能变更。

03:51

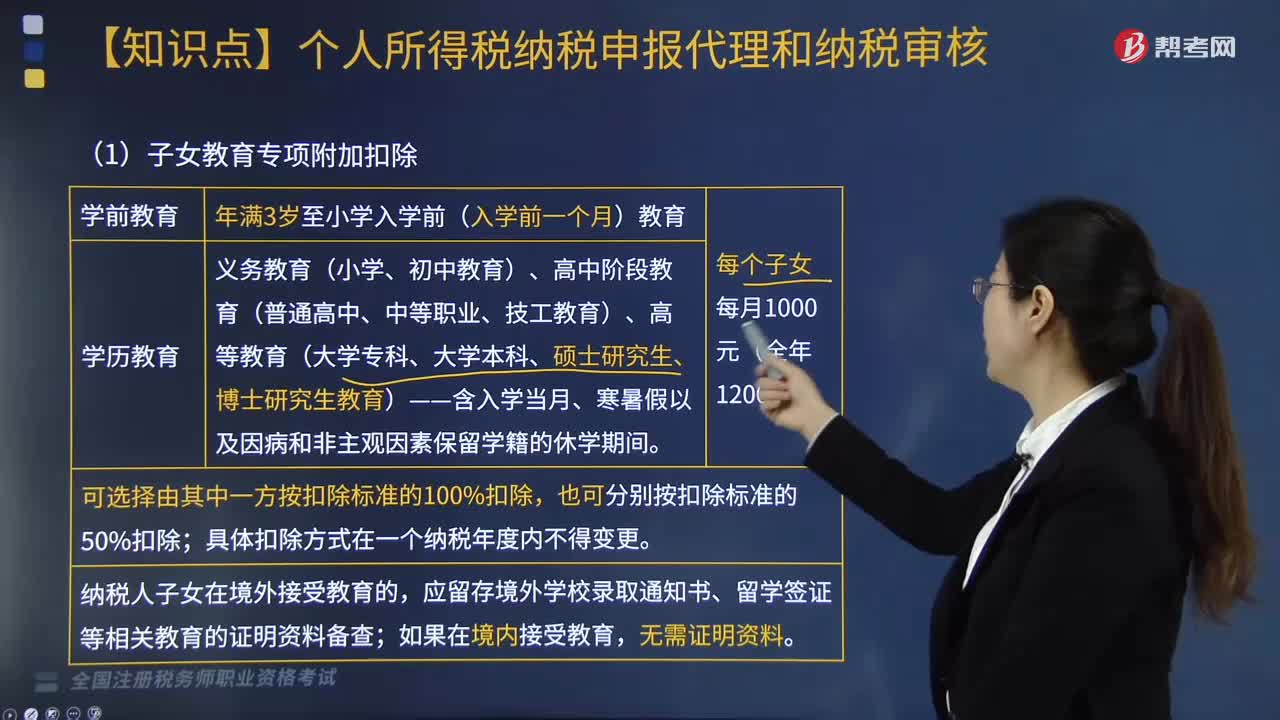

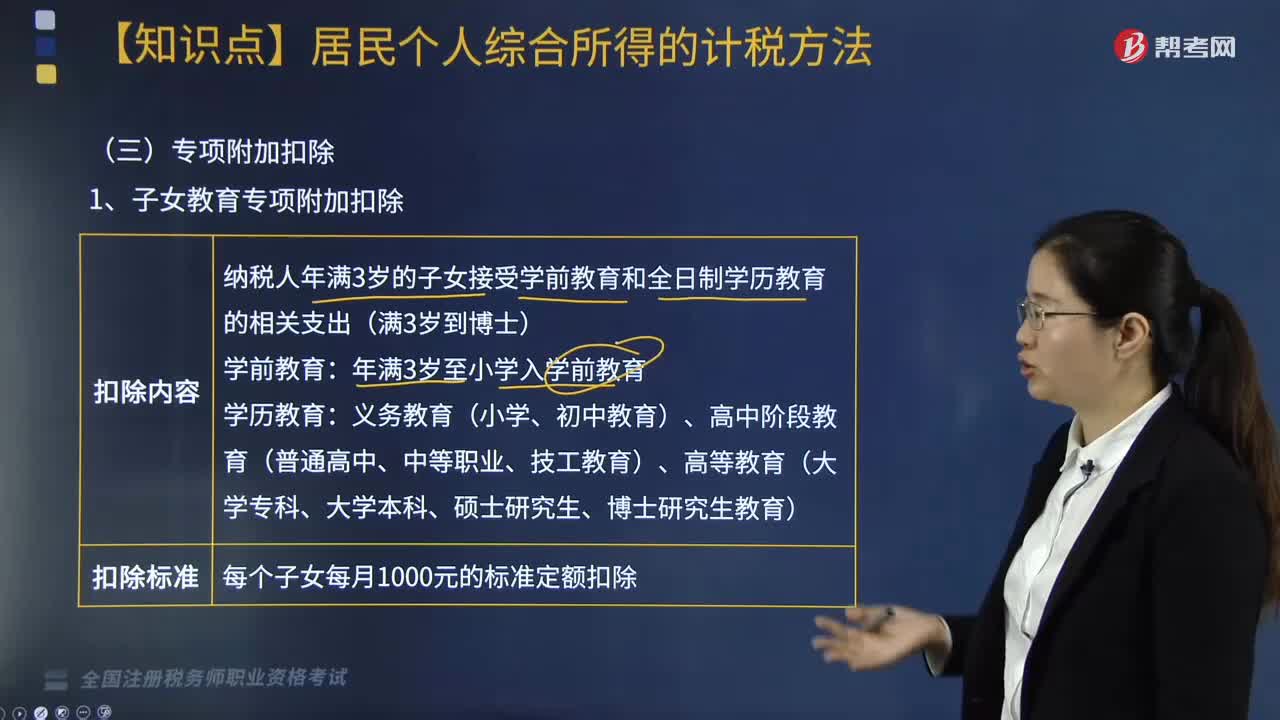

03:51个人所得税子女教育、继续教育专项附加扣除内容包括哪些?:根据《个人所得税专项附加扣除暂行办法》相关规定,个人所得税子女教育、继续教育专项附加扣除内容包括:一、 子女教育专项附加扣除;纳税人年满3岁的子女接受学前教育和全日制学历教育的相关支出(满3岁到博士);每个子女每月1000元的标准定额扣除。应留存境外学校录取通知书、留学签证等相关教育的证明资料备查,(1)中国境内学历(学位)继续教育的支出。

04:26

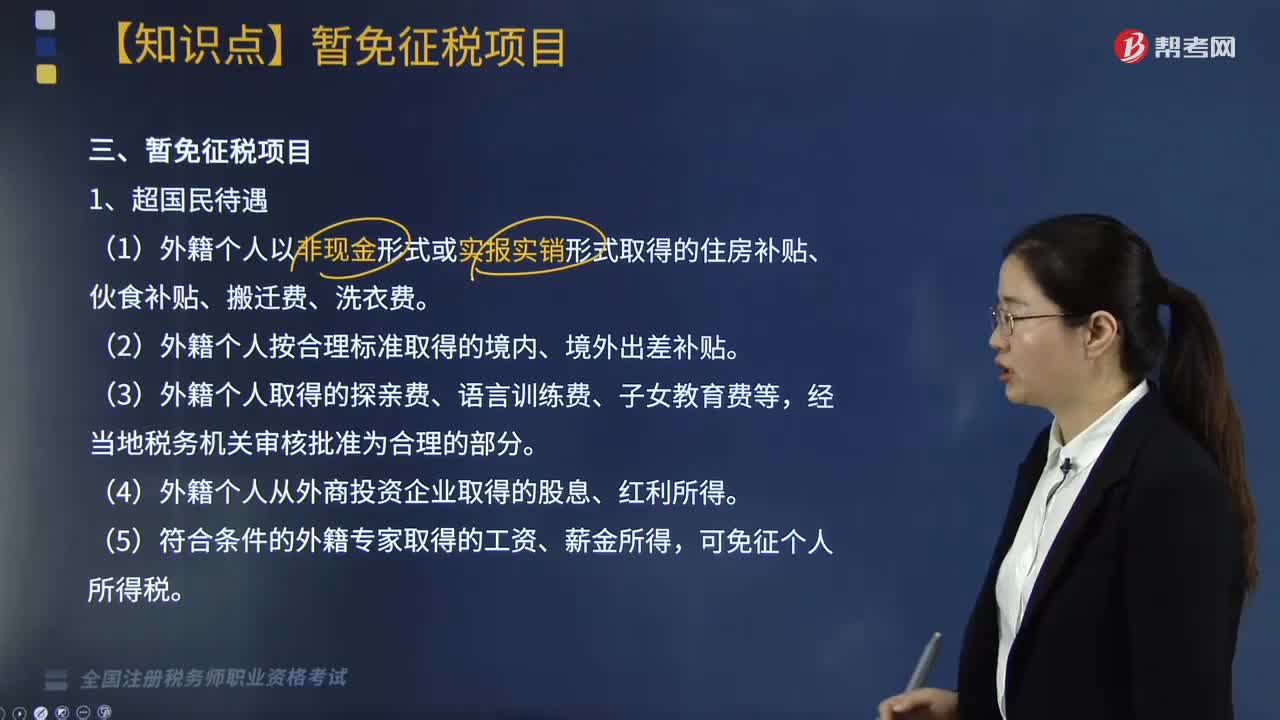

04:26个人所得税的暂免征税项目有哪些?:个人所得税的暂免征税项目有哪些?对下列所得暂免征收个人所得税:(1)外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费。(4)外籍个人从外商投资企业取得的股息、红利所得,一次中奖收入在1万元以下的(含1万元)暂免征收个人所得税,全额征收个人所得税,视同离休、退休工资免征个人所得税。

04:56

04:56个人所得税居民个人综合所得如何计算?:个人所得税居民个人综合所得如何计算?由扣缴义务人按月或者按次预扣预缴税款;应当在取得所得的次年3月1日至6月30日内办理汇算清缴。综合所得=纳税年度的综合收入额-基本费用60000元-专项扣除-专项附加扣除-其他扣除,专项扣除、专项附加扣除和依法确定的其他扣除;以居民个人一个纳税年度的应纳税所得额为限额,一个纳税年度扣除不完的。劳务报酬所得、稿酬所得、特许权使用费所得。

02:36

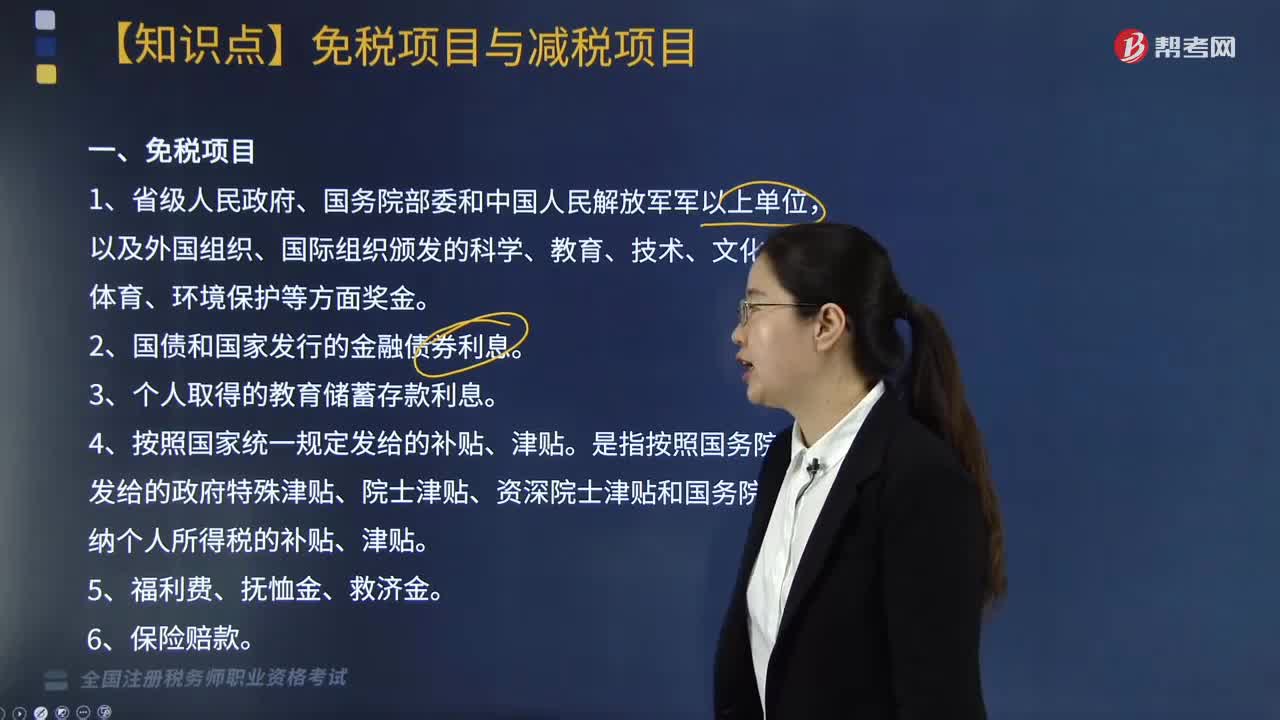

02:36个人所得税中免税项目与减税项目包括哪些?:个人所得税中免税项目与减税项目包括:4. 按照国家统一规定发给的补贴、津贴。是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和国务院规定免纳个人所得税的补贴、津贴。8. 按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费,另从原任职单位取得的各类补贴、奖金、实物,不属于个人所得税法规定可以免税的退休工资、离休工资、离休生活补助费“

05:36

05:36个人所得税所得来源如何确定?:(1)个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资、薪金所得,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。(2)无住所个人取得的数月奖金或者股权激励所得按照相关规定确定所得来源地的,无住所个人在境内履职或者执行职务时收到的数月奖金或者股权激励所得。无住所个人停止在境内履约或者执行职务离境后收到的数月奖金或者股权激励所得。

07:49

07:49境外所得抵扣税额如何计算?:境外所得抵扣税额如何计算?企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额:中国境内、境外所得依照规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得额总额。抵免限额=来源于某国(地区)的应纳税所得额×中国企业所得税税率,抵免限额=境外应纳税所得额×中国企业所得税税率。

04:36

04:36企业所得税前不得扣除的项目有哪些?:企业所得税计算中不得扣除的项目有向投资者支付的股息、红利等权益性投资收益款项、企业所得税税款、税收滞纳金等等,指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。8. 企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,【例题·单选题】企业支付的下列保险费。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日