下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:37

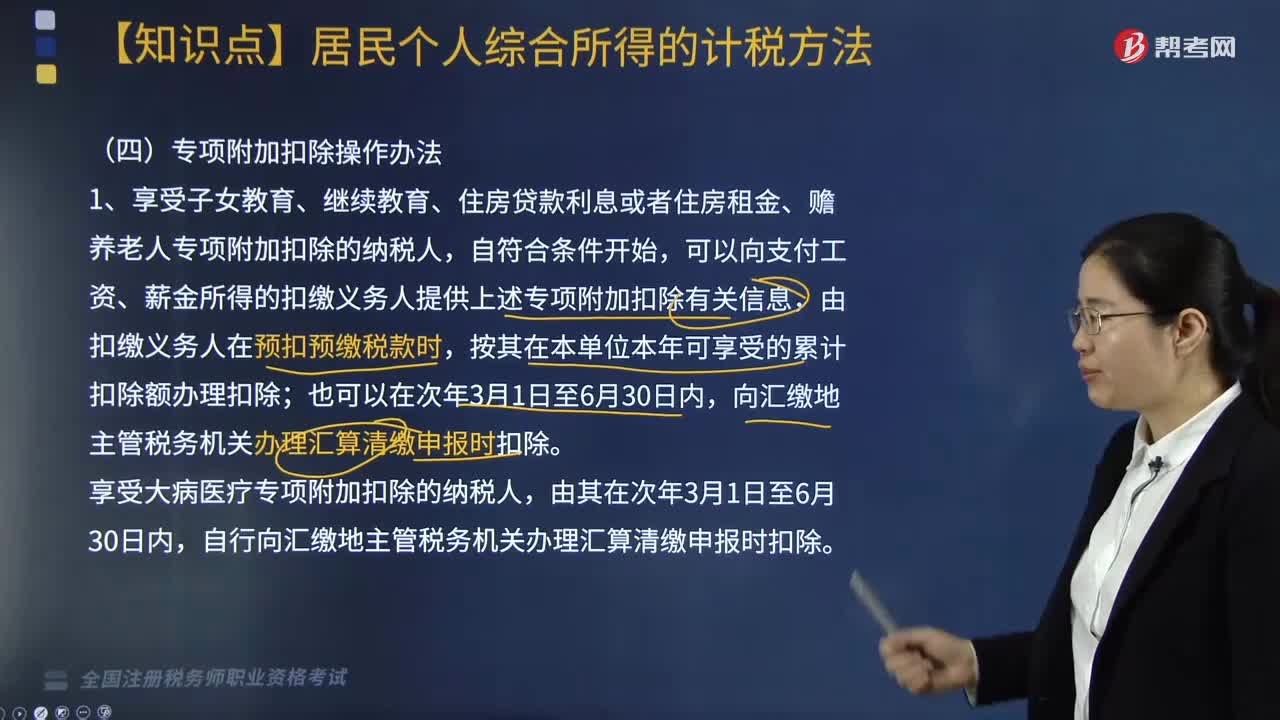

05:37个人所得税专项附加扣除如何操作?:可以向支付工资、薪金所得的扣缴义务人提供上述专项附加扣除有关信息,自行向汇缴地主管税务机关办理汇算清缴申报时扣除。并由扣缴义务人办理上述专项附加扣除的,原扣缴义务人应当自纳税人离职不再发放工资薪金所得的当月起,自行向汇缴地主管税务机关报送《个人所得税专项附加扣除信息表》,可以在当年内向支付工资、薪金的扣缴义务人申请在剩余月份发放工资、薪金时补充扣除,向汇缴地主管税务机关办理汇算清缴时申报扣除。

03:54

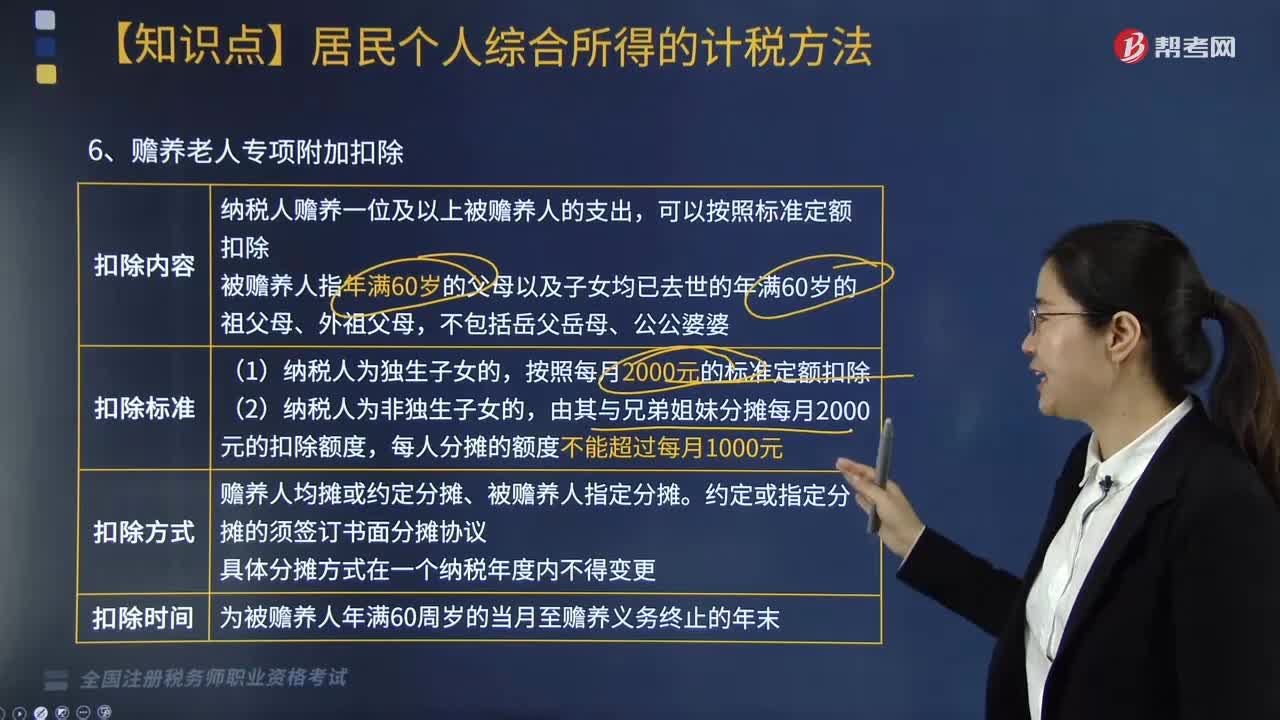

03:54个人所得税中赡养老人专项附加扣除怎么扣?:根据《个人所得税专项附加扣除暂行办法》相关规定,(2)纳税人首次享受专项附加扣除。应当将专项附加扣除相关信息提交扣缴义务人或者税务机关,扣缴义务人应当及时将相关信息报送税务机关,纳税人应当及时向扣缴义务人或者税务机关提供相关信息,以及国务院税务主管部门规定的其他与专项附加扣除相关的信息,(3)扣缴义务人发现纳税人提供的信息与实际情况不符的,6. 个人所得税专项附加扣除额一个纳税年度扣除不完的。

04:19

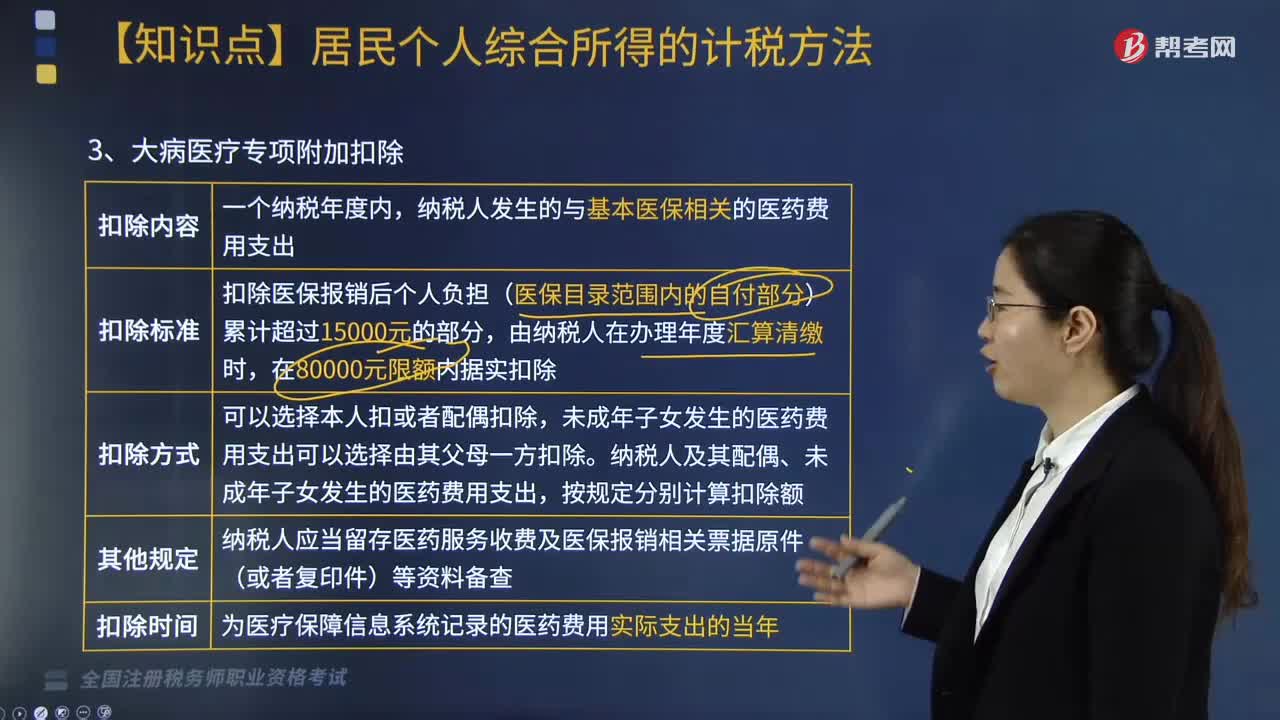

04:19大病医疗、住房贷款利息及住房租金专项附加扣除有哪些?:大病医疗、住房贷款利息及住房租金专项附加扣除有哪些?根据《个人所得税专项附加扣除暂行办法》相关规定,大病医疗、住房贷款利息及住房租金专项附加扣除内容如下:在实际发生贷款利息的年度按照每月1000元的标准定额扣除,纳税人只能享受一次首套住房贷款的利息扣除。也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除;具体扣除方式在一个纳税年度内不能变更。

07:04

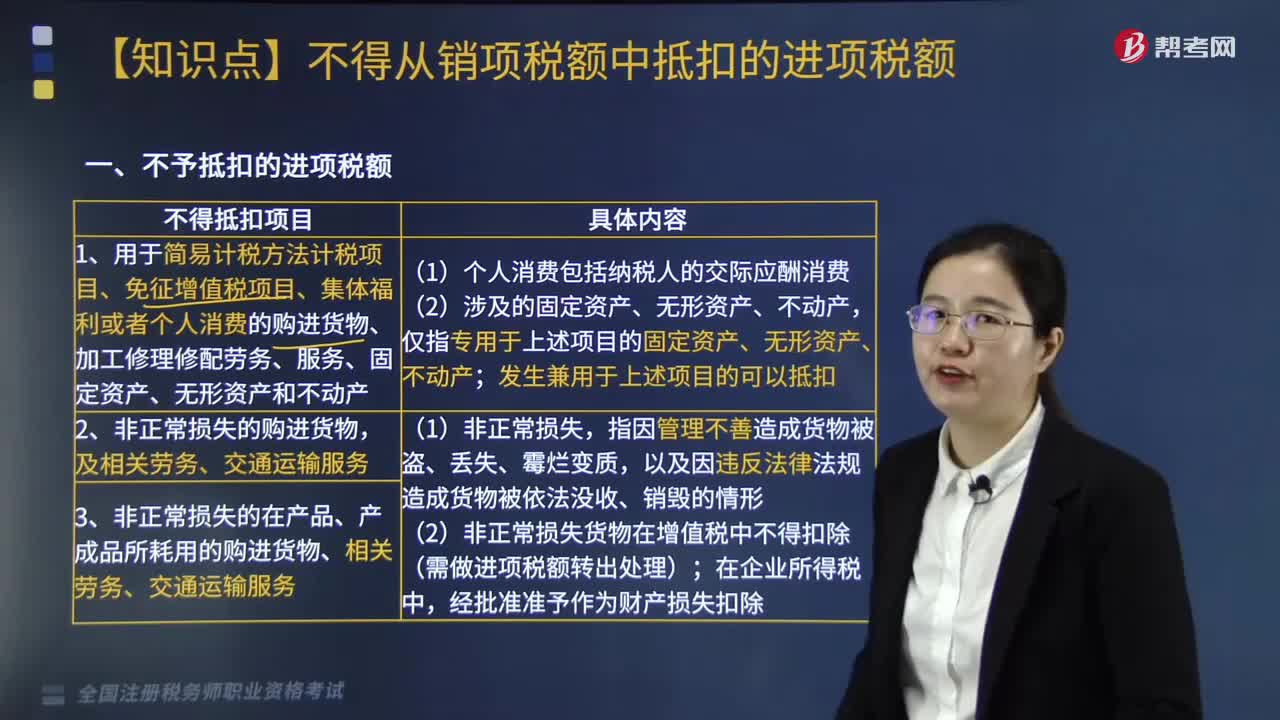

07:04不予抵扣的进项税额的项目有哪些?:不予抵扣的进项税额的项目如下:1.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、固定资产、无形资产和不动产。2.非正常损失的购进货物,3.非正常损失的在产品、产成品所耗用的购进货物、相关劳务、交通运输服务。以及该不动产所耗用的购进货物、设计服务和建筑服务。5.非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

03:51

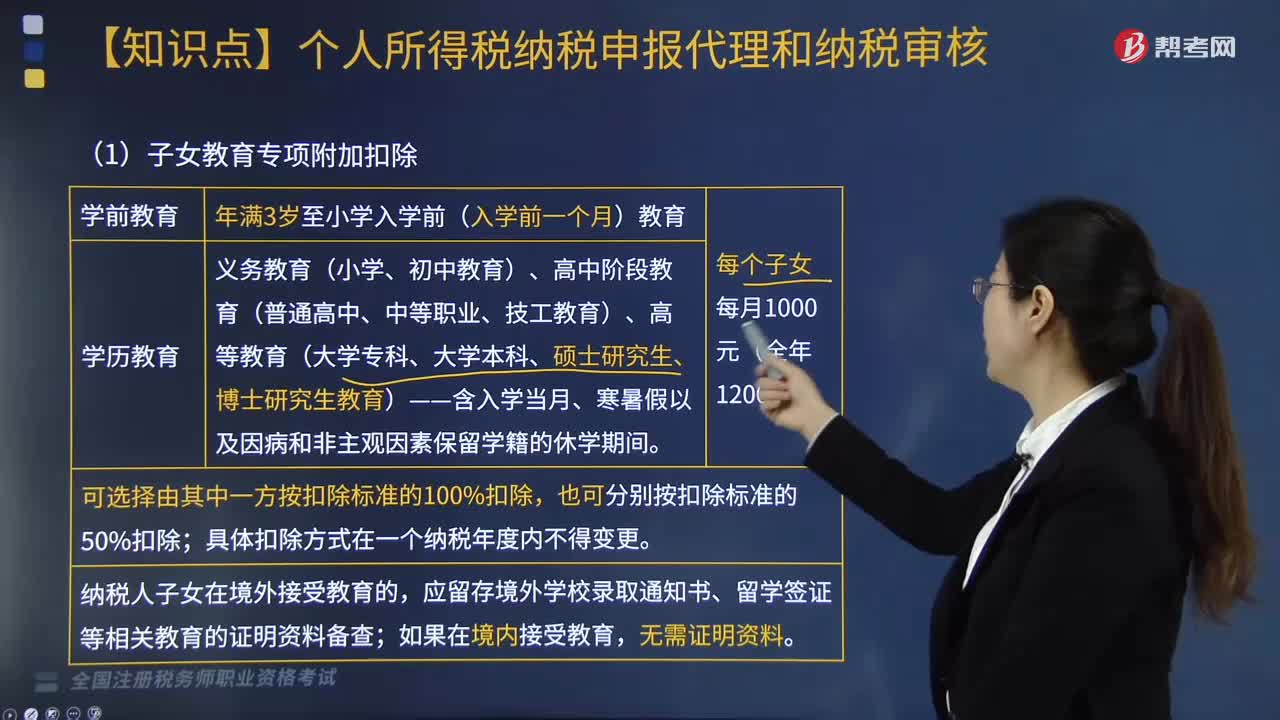

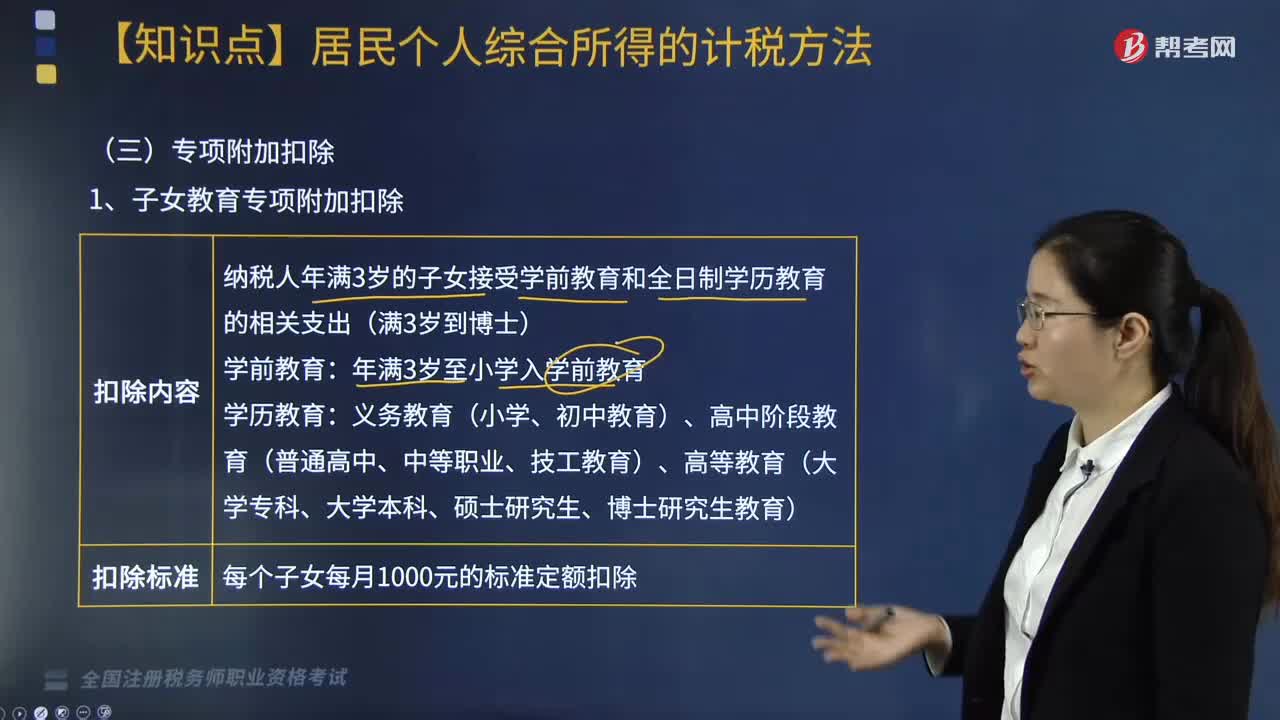

03:51个人所得税子女教育、继续教育专项附加扣除内容包括哪些?:根据《个人所得税专项附加扣除暂行办法》相关规定,个人所得税子女教育、继续教育专项附加扣除内容包括:一、 子女教育专项附加扣除;纳税人年满3岁的子女接受学前教育和全日制学历教育的相关支出(满3岁到博士);每个子女每月1000元的标准定额扣除。应留存境外学校录取通知书、留学签证等相关教育的证明资料备查,(1)中国境内学历(学位)继续教育的支出。

05:18

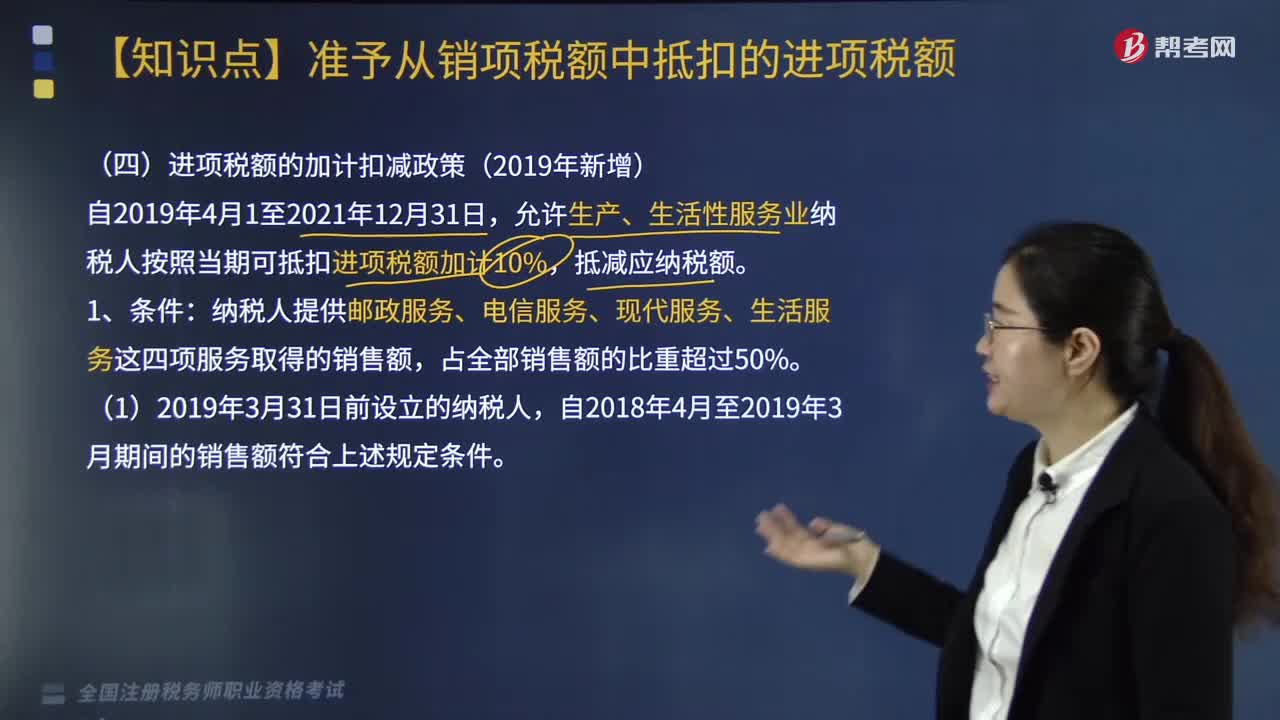

05:182019新增进项税额的加计扣减政策是什么?:2019新增进项税额的加计扣减政策是什么?允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。【提示】纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。当期计提加计抵减额(A)=当期可抵扣进项税额×10%。

03:21

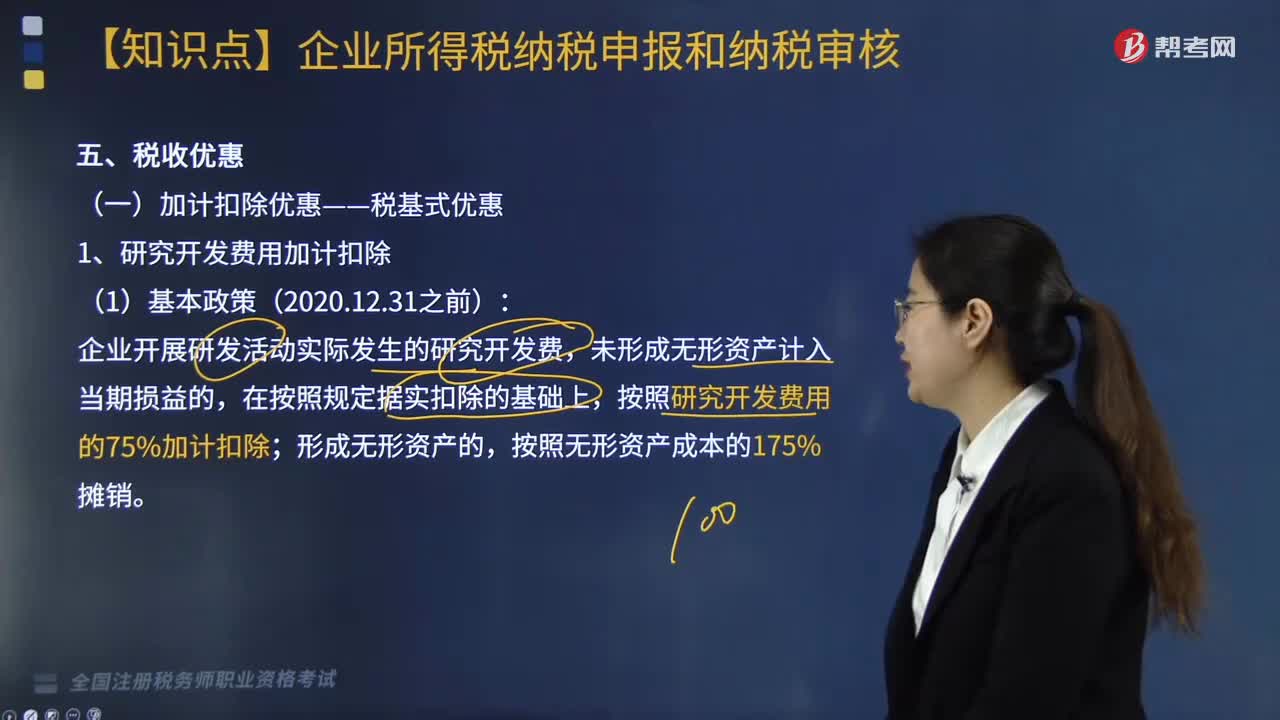

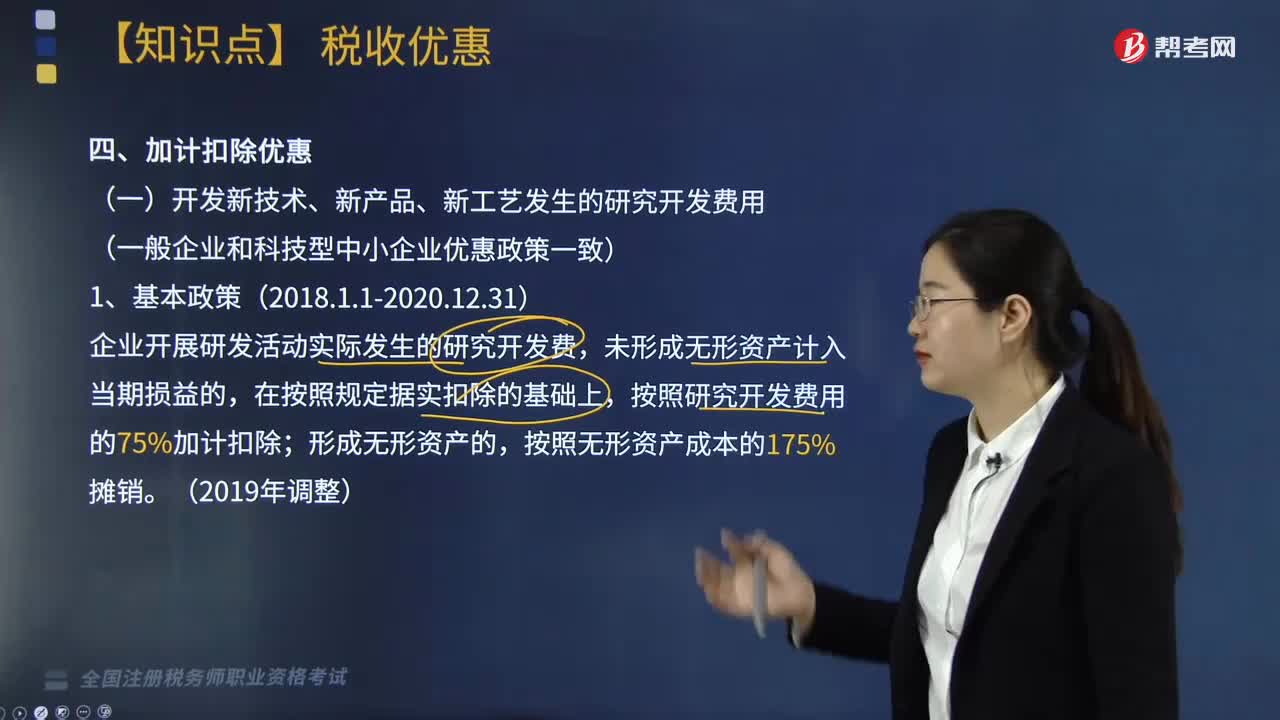

03:21加计扣除优惠包括哪些?:加计扣除是指按照税法规定,作为计算应纳税所得额时的扣除数额的一种税收优惠措施,在按照规定据实扣除的基础上。按照研究开发费用的75%加计扣除,按照费用实际发生额的80%计入委托方的委托境外研发费用,委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除;(二)企业安置残疾人员所支付的工资。在按照支付给残疾职工工资据实扣除的基础上

00:37

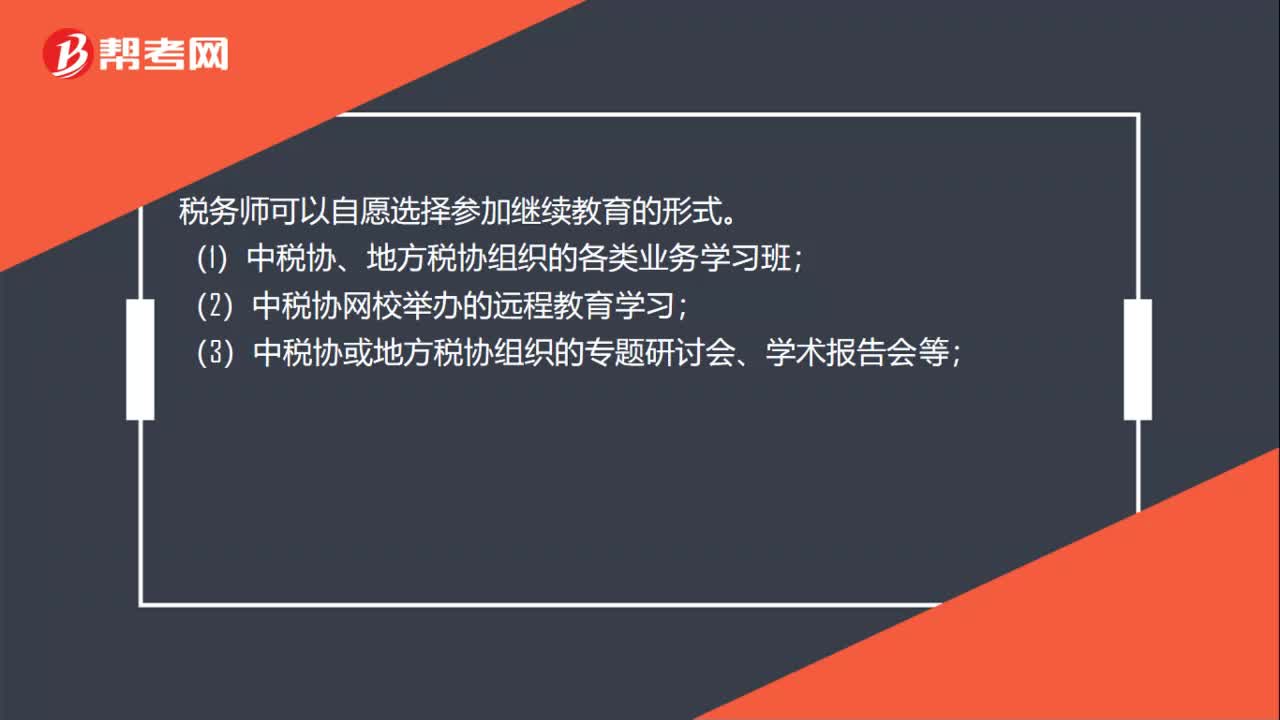

00:37税务师考试去哪进行继续教育?:税务师考试去哪进行继续教育?税务师可以自愿选择参加继续教育的形式。(1)中税协、地方税协组织的各类业务学习班;(2)中税协网校举办的远程教育学习;(3)中税协或地方税协组织的专题研讨会、学术报告会等;(4)财税相关专业的在职学历(学位)教育、国家职业资格教育;(5)经地方税协认可的其他方式。

04:36

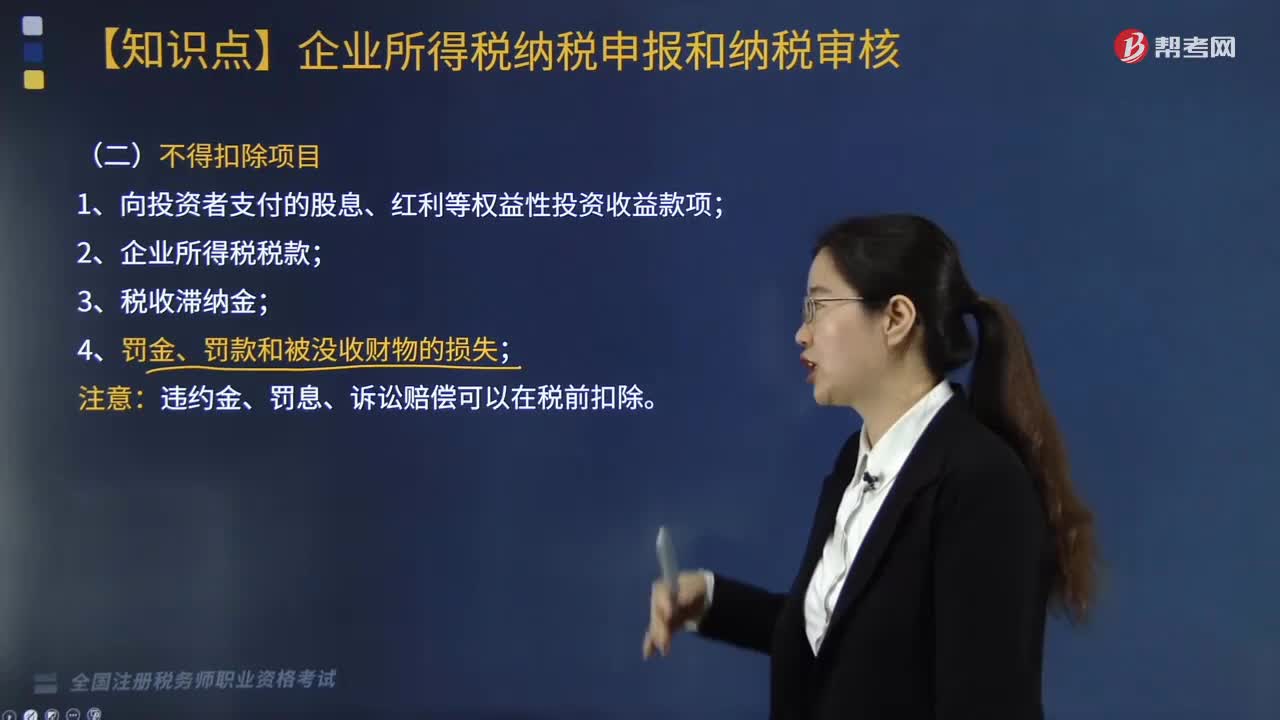

04:36企业所得税前不得扣除的项目有哪些?:企业所得税计算中不得扣除的项目有向投资者支付的股息、红利等权益性投资收益款项、企业所得税税款、税收滞纳金等等,指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。8. 企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,【例题·单选题】企业支付的下列保险费。

02:33

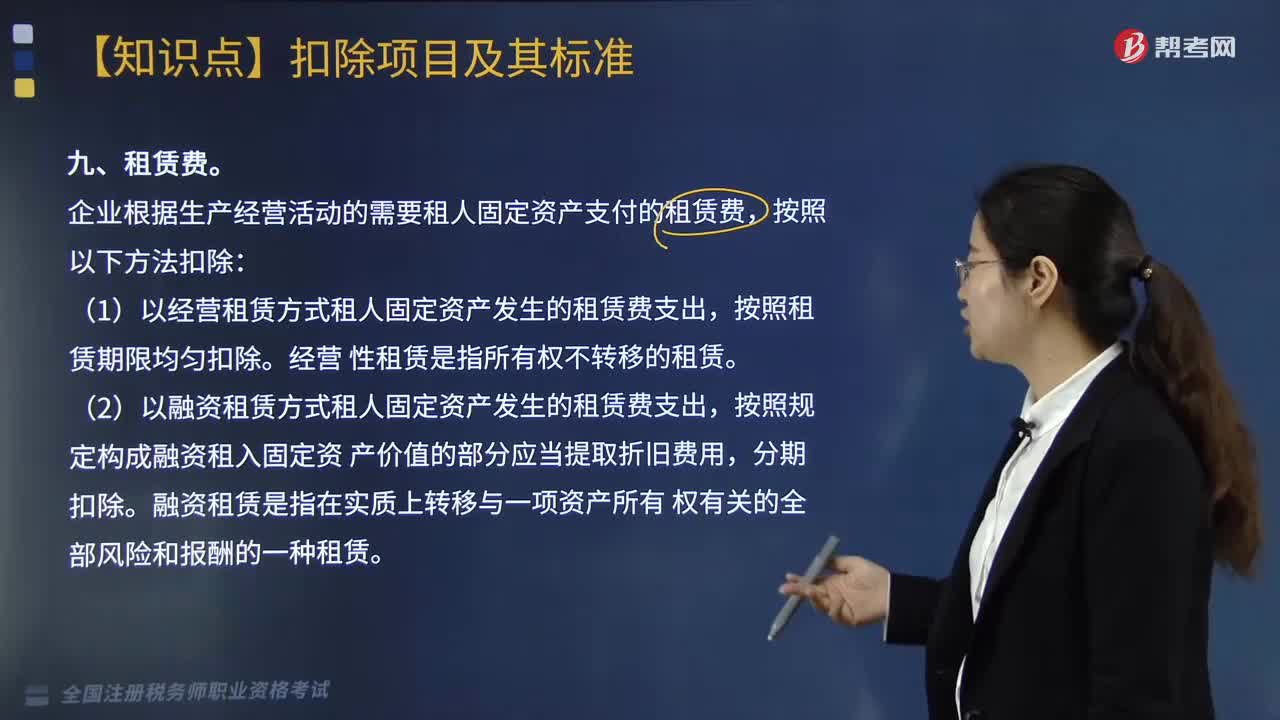

02:33企业税前扣除环境保护专项资金、租赁费、劳动保护费的标准是多少?:环境保护专项资金管理办法是为进一步规范环保专项资金管理,根据财政预算及专项资金管理的相关规定,企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金。【解释2】还要注意的是专项资金提取后改变用途的。企业根据生产经营活动的需要租人固定资产支付的租赁费,(1)以经营租赁方式租人固定资产发生的租赁费支出。按照租赁期限均匀扣除,(2)以融资租赁方式租人固定资产发生的租赁费支出。

17:54

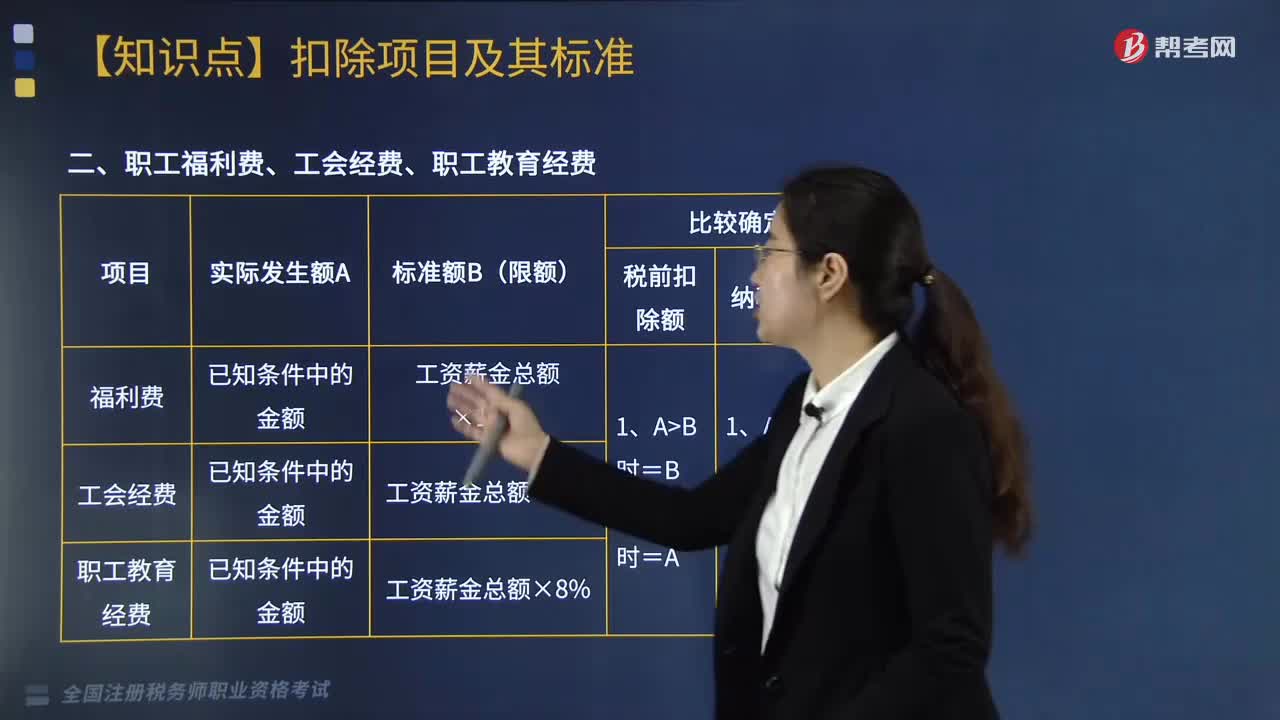

17:54企业中职工福利费、工会经费、职工教育经费的扣税标准是什么?:企业中职工福利费、工会经费、职工教育经费的扣税标准是什么?企业发生的职工福利费、工会经费、职工教育经费按标准扣除,企业职工教育经费中的职工培训费可以全额税前扣除。员工实际发生的职工教育经费支出不得计入核电厂操纵员培养费直接扣除。职工福利费应调增应纳税所得额()万元。准予计入企业工资薪金总额的基数,职工福利费扣除限额=1021.6×14%=143.02(万元)。

04:28

04:28企业所得税扣除项目的原则与范围有哪些?:企业所得税扣除项目的原则与范围有哪些?企业申报的扣除项目和金额要真实、合法。一、税前扣除原则:指企业费用应在发生的所属期扣除:指企业发生的费用应当与收入配比扣除,企业发生的费用不得提前或滞后申报扣除:应当计入当期损益或者有关资产成本的必要和正常的支出。成本、费用、税金、损失、其他支出。指企业在生产经营活动中发生的销售费用、管理费用和财务费用,企业当年度实际发生的相关成本、费用;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日