下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

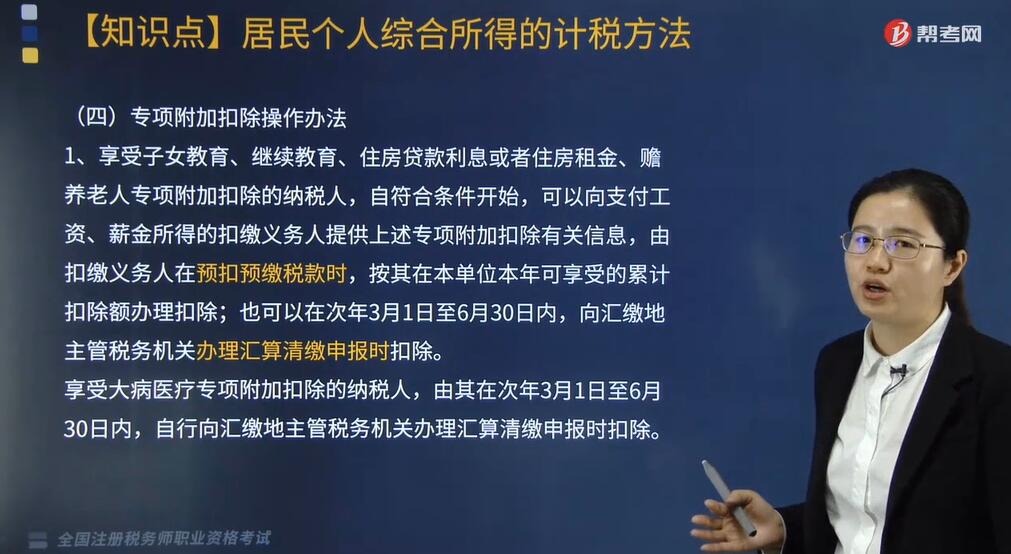

个人所得税专项附加扣除如何操作?

根据《个人所得税专项附加扣除操作办法(试行)》相关规定,专项附加扣除方法如下:

1. 享受子女教育、继续教育、住房贷款利息或者住房租金、赡养老人专项附加扣除的纳税人,自符合条件开始,可以向支付工资、薪金所得的扣缴义务人提供上述专项附加扣除有关信息,由扣缴义务人在预扣预缴税款时,按其在本单位本年可享受的累计扣除额办理扣除;也可以在次年3月1日至6月30日内,向汇缴地主管税务机关办理汇算清缴申报时扣除。

享受大病医疗专项附加扣除的纳税人,由其在次年3月1日至6月30日内,自行向汇缴地主管税务机关办理汇算清缴申报时扣除。

2. 纳税人同时从两处以上取得工资、薪金所得,并由扣缴义务人办理上述专项附加扣除的,对同一专项附加扣除项目,一个纳税年度内,纳税人只能选择从其中一处扣除。

3. 纳税人年度中间更换工作单位的,在原单位任职、受雇期间已享受的专项附加扣除金额,不得在新任职、受雇单位扣除。原扣缴义务人应当自纳税人离职不再发放工资薪金所得的当月起,停止为其办理专项附加扣除。

4. 纳税人未取得工资、薪金所得,仅取得劳务报酬所得、稿酬所得、特许权使用费所得需要享受专项附加扣除的,应当在次年3月1日至6月30日内,自行向汇缴地主管税务机关报送《个人所得税专项附加扣除信息表》,并在办理汇算清缴申报时扣除。

5. 附加扣除的,可以在当年内向支付工资、薪金的扣缴义务人申请在剩余月份发放工资、薪金时补充扣除,也可以在次年3月1日至6月30日内,向汇缴地主管税务机关办理汇算清缴时申报扣除。

6. 纳税人次年需要由扣缴义务人继续办理专项附加扣除的,应当于每年12月对次年享受专项附加扣除的内容进行确认,并报送至扣缴义务人。纳税人未及时确认的,扣缴义务人于次年1月起暂停扣除,待纳税人确认后再行办理专项附加扣除。

7. 扣缴义务人应当及时按照纳税人提供的信息计算办理扣缴申报,不得擅自更改纳税人提供的相关信息。

除纳税人另有要求外,扣缴义务人应当于年度终了后两个月内,向纳税人提供已办理的专项附加扣除项目及金额等信息。

8. 纳税人有下列情形之一的,主管税务机关应当责令其改正;情形严重的,应当纳入有关信用信息系统,并按照国家有关规定实施联合惩戒;涉及违反税收征管法等法律法规的,税务机关依法进行处理:

(1)报送虚假专项附加扣除信息;

(2)重复享受专项附加扣除;

(3)超范围或标准享受专项附加扣除;

(4)拒不提供留存备查资料;

(5)税务总局规定的其他情形。

纳税人在任职、受雇单位报送虚假扣除信息的,税务机关责令改正的同时,通知扣缴义务人。

下面我们以税务师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·多选题】根据个人所得税法的规定,专项附加扣除中关于扣除时间的下列说法不正确的有( )。

A. 学前教育阶段为子女年满3周岁当月至小学入学当月

B. 学历教育为子女接受全日制学历教育入学的当月至全日制学历教育结束的当月

C. 学历(学位)继续教育,为在中国境内接受学历(学位)继续教育入学的当月至学历(学位)继续教育结束的当月,同一学历(学位)继续教育的扣除期限最长不得超过48个月

D. 技能人员职业资格继续教育、专业技术人员职业资格继续教育,为取得相关证书的当年

E. 赡养老人为被赡养人年满60周岁的当月至赡养义务终止的当月

【答案】AE

【解析】选项A,学前教育阶段为子女年满3周岁当月至小学入学前一月。选项E,赡养老人为被赡养人年满60周岁的当月至赡养义务终止的年末。

65

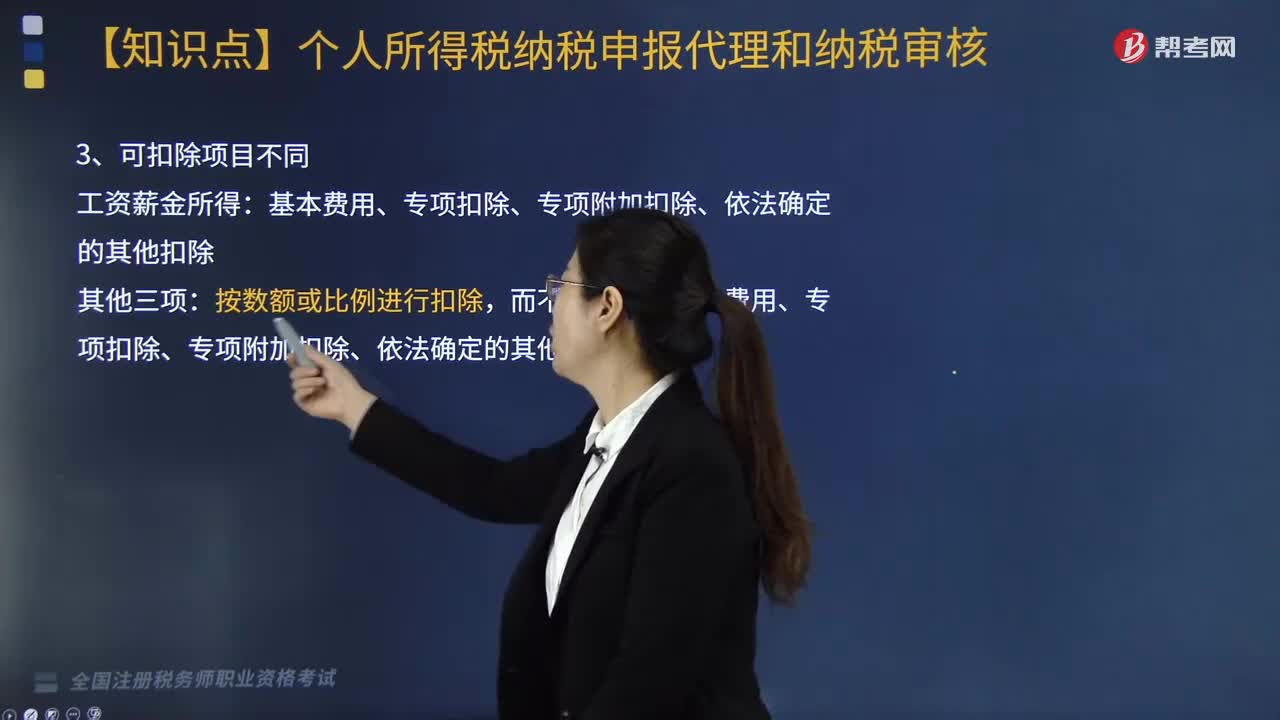

65个人所得税可扣除项目不同在哪里?:个人所得税可扣除项目不同在哪里?

225

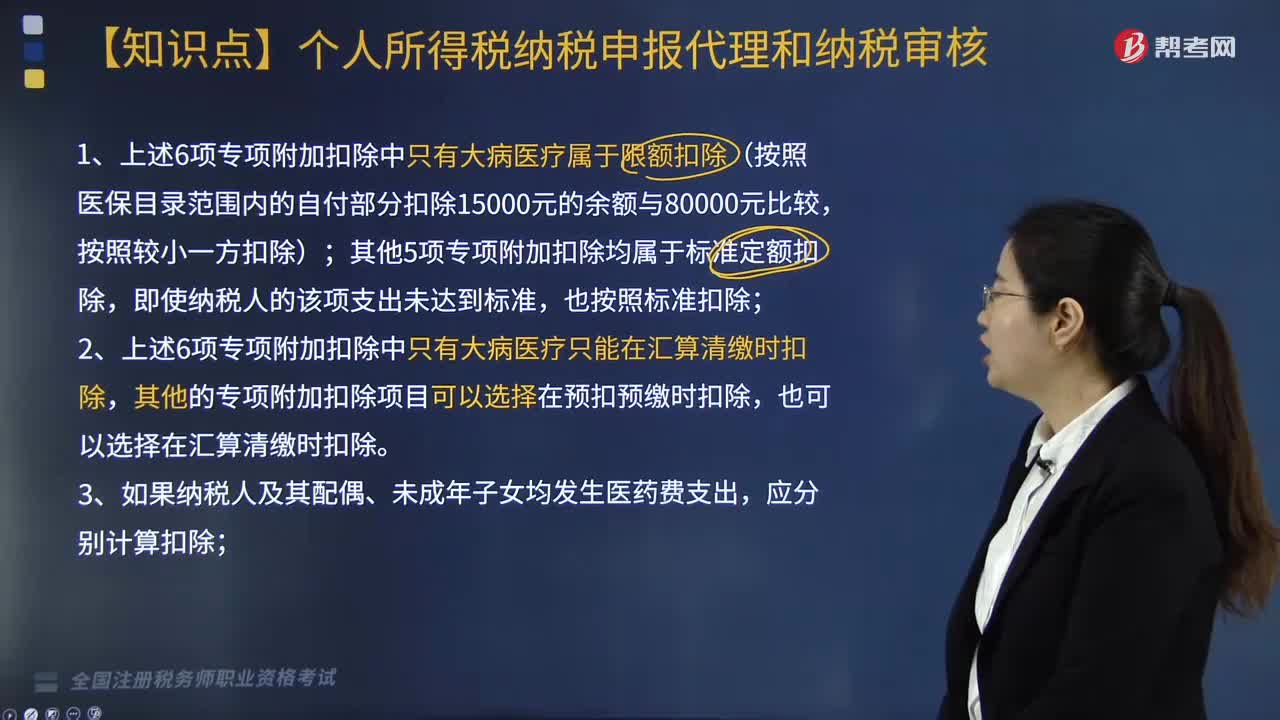

225个人所得税专项附加如何扣除?:个人所得税专项附加如何扣除?

207

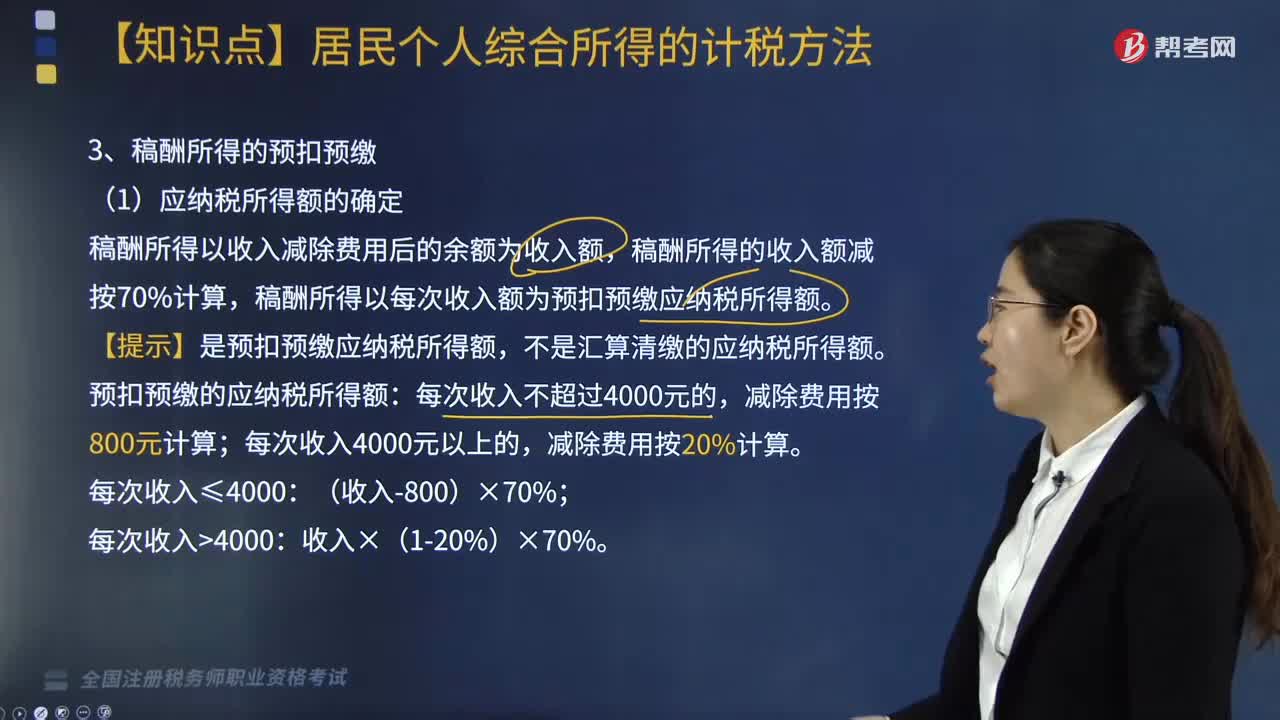

207稿酬所得如何进行预扣预缴个人所得税?:稿酬所得如何进行预扣预缴个人所得税?稿酬所得以收入减除费用后的余额为收入额,稿酬所得的收入额减按70%计算。稿酬所得以每次收入额为预扣预缴应纳税所得额,【提示】是预扣预缴应纳税所得额。不是汇算清缴的应纳税所得额:预扣预缴的应纳税所得额,(3)稿酬所得应预扣预缴税额的计算,稿酬所得应预扣预缴税额=预扣预缴应纳税所得额×20%。请计算出版社在支付稿酬时应预扣预缴的个人所得税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料