下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

个人所得税中赡养老人专项附加扣除怎么扣?

根据《个人所得税专项附加扣除暂行办法》相关规定,赡养老人专项附加扣除如下:

1. 扣除内容

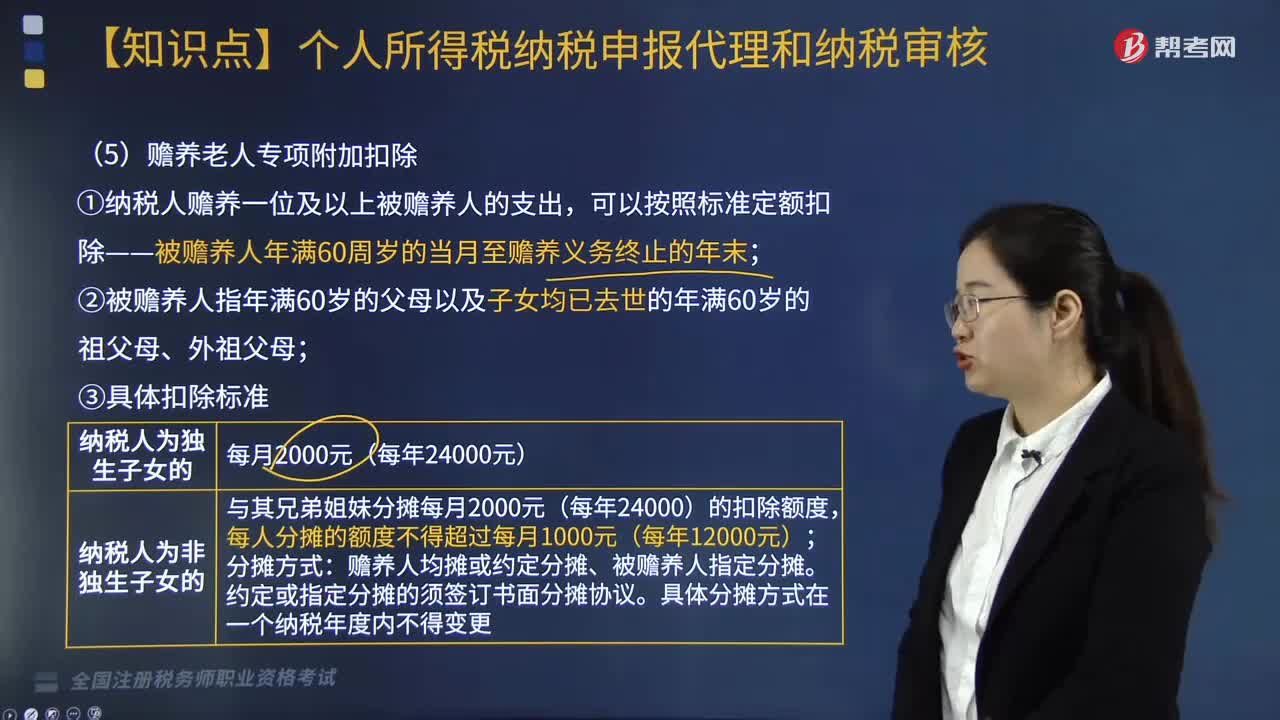

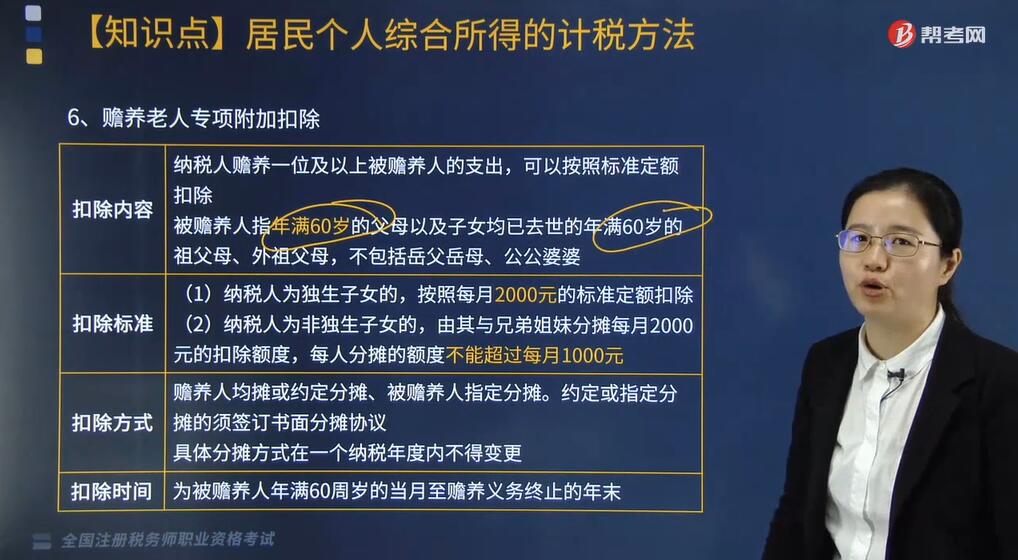

纳税人赡养一位及以上被赡养人的支出,可以按照标准定额扣除;

被赡养人指年满60岁的父母以及子女均已去世的年满60岁的祖父母、外祖父母,不包括岳父岳母、公公婆婆。

2. 扣除标准

(1)纳税人为独生子女的,按照每月2000元的标准定额扣除;

(2)纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。

3. 扣除方式

赡养人均摊或约定分摊、被赡养人指定分摊。约定或指定分摊的须签订书面分摊协议;

具体分摊方式在一个纳税年度内不得变更。

4. 扣除时间

为被赡养人年满60周岁的当月至赡养义务终止的年末。

【提示】专项附加扣除中所称父母,是指生父母、继父母、养父母。所称子女,是指婚生子女、非婚生子女、继子女、养子女。父母之外的其他人担任未成年人的监护人的,比照上述规定执行。

5. 保障措施

(1)纳税人向收款单位索取发票、财政票据、支出凭证,收款单位不能拒绝提供。

(2)纳税人首次享受专项附加扣除,应当将专项附加扣除相关信息提交扣缴义务人或者税务机关,扣缴义务人应当及时将相关信息报送税务机关,纳税人对所提交信息的真实性、准确性、完整性负责。专项附加扣除信息发生变化的,纳税人应当及时向扣缴义务人或者税务机关提供相关信息。

专项附加扣除相关信息,包括纳税人本人、配偶、子女、被赡养人等个人身份信息,以及国务院税务主管部门规定的其他与专项附加扣除相关的信息。

规定纳税人需要留存备查的相关资料应当留存5年。

(3)扣缴义务人发现纳税人提供的信息与实际情况不符的,可以要求纳税人修改。纳税人拒绝修改的,扣缴义务人应当报告税务机关,税务机关应当及时处理。

6. 个人所得税专项附加扣除额一个纳税年度扣除不完的,不能结转以后年度扣除。

7. 居民个人向扣缴义务人提供专项附加扣除信息的,扣缴义务人按月预扣预缴税款时应当按照规定予以扣除,不得拒绝。

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】下列关于个人所得税专项附加扣除的说法,不正确的是( )。

A. 子女教育支出按照子女数量扣除

B. 赡养老人支出按照被赡养老人数量扣除

C. 大病医疗支出实行限额扣除

D. 大病医疗支出只能在汇算清缴时扣除

【答案】B

【解析】选项B,确定税前可以扣除的赡养老人支出时不考虑被赡养人的数量。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料