-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

居民企业应纳税额的计算方法有哪些?

居民企业应纳税额的计算方法包括直接计算法和间接计算法。

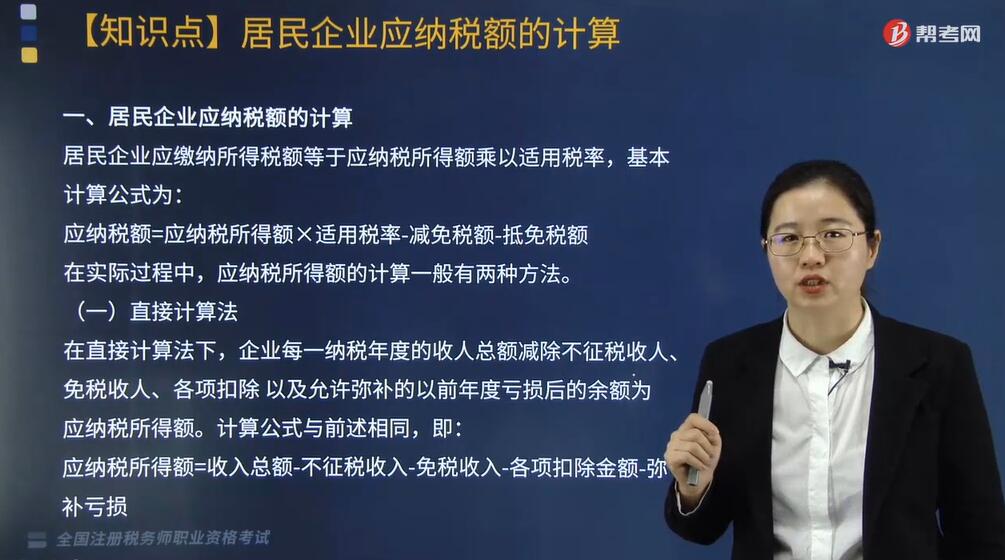

居民企业应纳税额的计算

居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,基本计算公式为:

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

在实际过程中,应纳税所得额的计算一般有两种方法。

(一)直接计算法

在直接计算法下,企业每一纳税年度的收人总额减除不征税收人、免税收人、各项扣除 以及允许弥补的以前年度亏损后的余额为应纳税所得额。计算公式与前述相同,即:

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-弥补亏损

(二)间接计算法

在间接计算法下,在会计利润总额的基础上加或减按照税法规定调整的项目金额后, 即为应纳税所得额。现行企业所得税年度纳税申报表采取该方法。计算公式为:

应纳税所得额=会计利润总额±纳税调整项目金额

纳税调整项目金额包括两方面的内容:一是企业财务会计制度规定的项目范围与税收法规规定的项目范围不一致应予以调整的金额;二是企业财务会计制度规定的扣除标准与税法规定的扣除标准不一致的差异应予以调整的金额。

下面是针对税务师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·计算题】某企业为居民企业,2018年发生经营业务如下:

(1)取得产品销售收入4000万元;

(2)发生产品销售成本2600万元;

(3)发生销售费用770万元(其中广告费650万元);管理费用480万元(其中业务招待费25万元,新技术开发费用40万元);财务费用60万元;

(4)销售税金160万元(含增值税120万元);

(5)营业外收入80万元,营业外支出50万元(含通过公益性社会团体向贫困山区捐款30万元,支付税收滞纳金6万元);

(6)计入成本、费用中的实发工资总额200万元、拨缴职工工会经费5万元、发生职工福利费31万元、发生职工教育经费18万元。

要求:计算该企业2018年度实际应纳的企业所得税。

(1)会计利润总额=4000 + 80 - 2600 - 770 - 480 - 60 - 40 - 50 = 80 (万元)

(2)广告费应调增所得额=650 - 4000 × 15% =650- 600 =50(万元)

(3)业务招待费应调增所得额

=25 -25 × 60% =25 - 15 = 10(万元)

4000 × 5‰= 20(万元)>25 × 60% =15(万元)

(4)新技术开发费用应调减所得额=40×75% =30(万元)

(5)捐赠支出应调增所得额=30 - 80 ×12% = 20. 4 (万元)

(6)工会经费应调增所得额=5 -200 × 2% =1(万元)

(7)职工福利费应调增所得额=31 - 200 × 14% =3(万元)

(8)职工教育经费当年应调增所得额=18 -200 × 8% =2(万元)

(9)应纳税所得额=80 +50+ 10-30+20.4+6 + 1 +3 +2 = 142. 4(万元)

(10)2018年应缴企业所得税= 142. 4 × 25% =35.6(万元)

【例题·计算题】某工业企业为居民企业,假定2018年发生经营业务如下:

全年取得产品销售收入5600万元.,发生产品销售成本4000万元;其他业务收 入800万元,其他业务成本660万元;取得购买国债的利息收入40万元;缴纳非增值税销售税金及附加300万元;发生的管理费用760万元,其中新技术的研究开发费用60万元、业务招待费用70万元;发生财务费用200万元;取得直接投资其他居民企业的权益性收益30万元(已在投资方所在地按15%的税率缴纳了所得税);取得营业外收入100万元,发生营业外支出250万元(其中含公益捐赠38万元)。 要求:计算该企业2018年应纳的企业所得税。

(1)利润总额=5600 + 800 + 40 + 30 + 100 - 4000 - 660 - 300 - 760 - 200 - 250= 400 (万元)

(2)国债利息收入免征企业所得税,应调减所得额40万元。

(3)技术开发费调减所得额=60 × 75% =45(万元)

(4)按实际发生业务招待费的60%计算=70 × 60% = 42(万元)

按销售(营业)收入的5‰计算=(5600 + 800) × 5‰= 32(万元)

按照规定税前扣除限额应为32万元,实际应调增应纳税所得额=70 -32 =38 (万元)。

(5)取得直接投资其他居民企业的权益性收益属于免税收入,应调减应纳税所得额30万元。

(6)捐赠扣除标准=400 × 12% =48(万元)

实际捐赠额38万元小于扣除标准48万元,可按实捐数扣除,不作纳税调整。

(7)应纳税所得额=400 -40 -45 +38 -30 =323(万元)

(8)该企业2018年应缴纳企业所得税=323 × 25% =80. 75(万元)

212

212

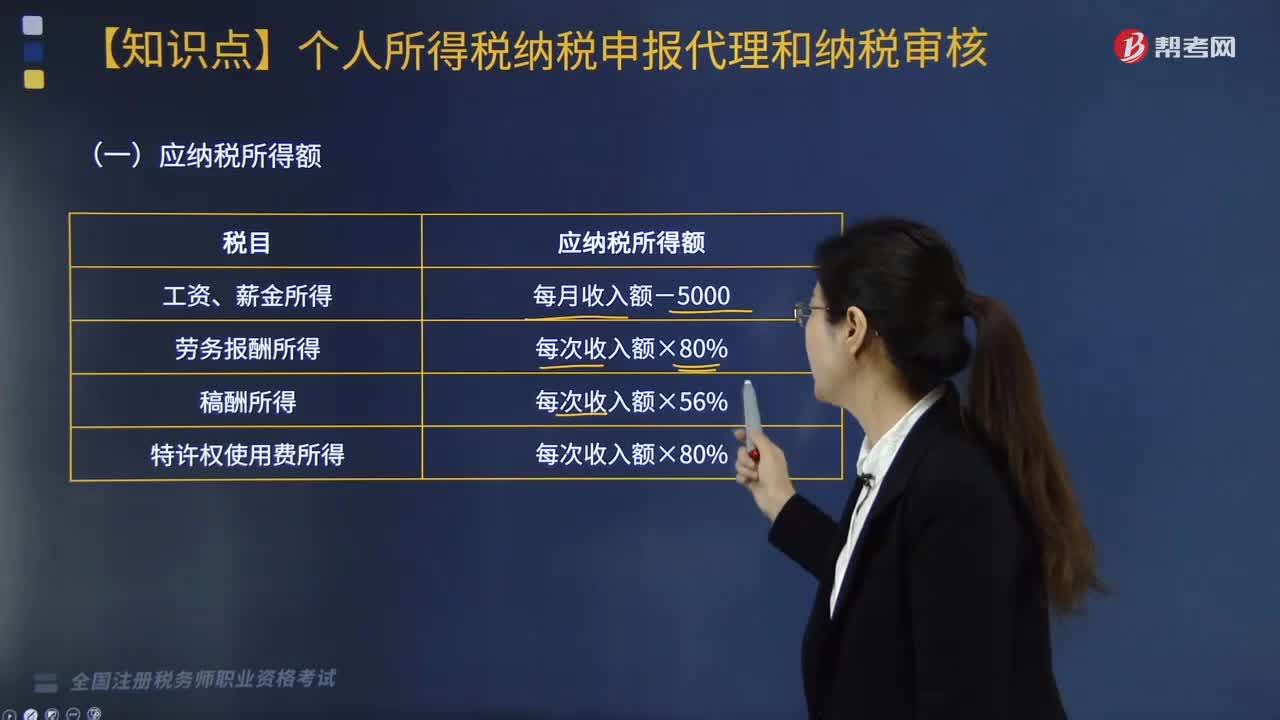

非居民个人应纳税额如何计算?:非居民个人应纳税额如何计算?

267

267

企业所得税应纳税额应如何计算?:企业所得税应纳税额应如何计算?

323

323

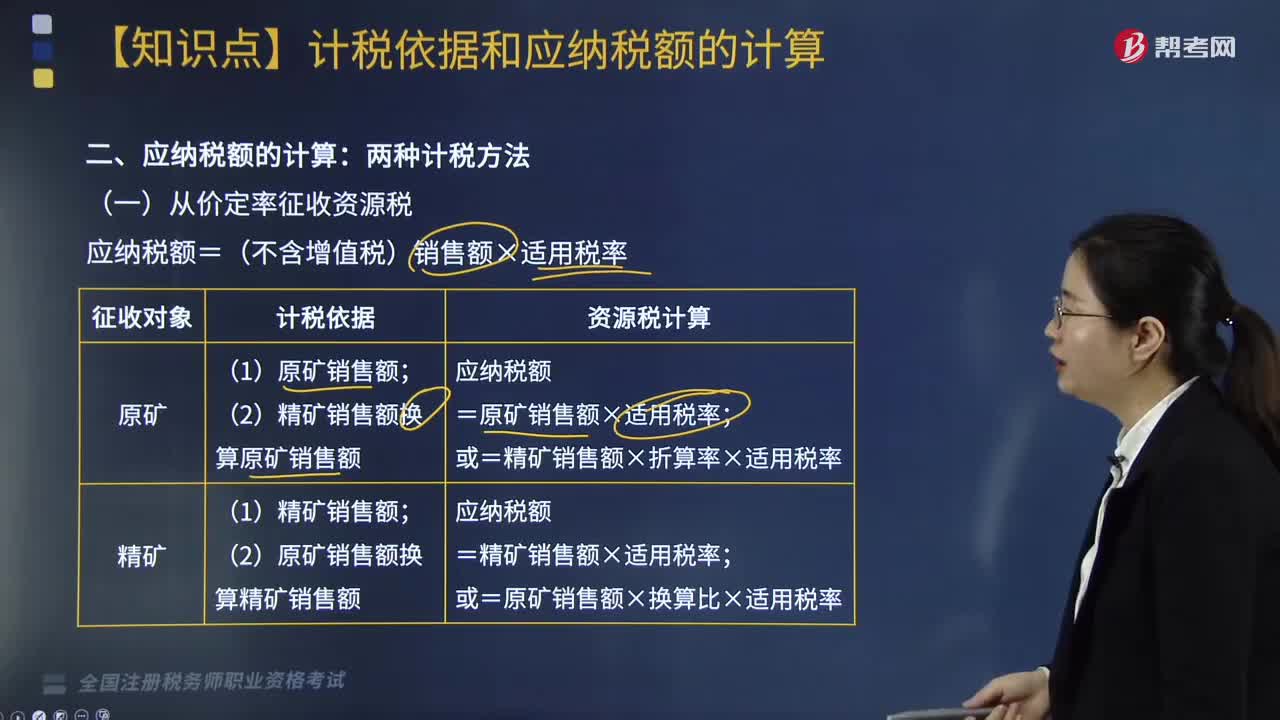

应纳税额的计算方法有哪些?:应纳税额的计算方法如下:(一)从价定率征收资源税,应纳税额=(不含增值税)销售额×适用税率,(二)从量定额征收资源税的应纳税额计算,下面是针对税务师税法Ⅰ考试的知识点举出的例题。某钨矿开采企业(增值税一般纳税人)销售自采钨矿原矿,取得不含税销售额30000元。钨矿资源税税率6.5%。【解析】纳税人开采并销售原矿的将原矿销售额(不含增值税)换算为精矿销售额计算缴纳资源税

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料