下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应纳税额的计算方法有几种?

应纳税额的计算方法方法分为查账征收和核定征收两种方式,具体如下:

第一种:查账征收

(1)应纳税所得额=∑各个企业的经营所得(汇总确定税率);

(2)应纳税额=应纳税所得额×税率-速算扣除数;

(3)本企业应纳税额 =应纳税额×本企业的经营所得÷∑各个企业的经营所得;

(4)本企业应补缴的税额=本企业应纳税额-本企业预缴的税额。

第二种:核定征收

(1)有下列情形之一的,主管税务机关应采取核定征收方式征收个人所得税:

a. 企业依照国家有关规定应当设置但未设置账簿的;

b. 企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

c. 纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报逾期仍不申报的。

【提示】实行核定征税的投资者不得享受个人所得税的优惠。

(2)核定征收方式,包括定额征收、核定应税所得率征收以及其他合理的征收方式。

实行核定应税所得率征收方式的,应纳所得税额的计算公式如下:

①应纳所得税额=应纳税所得额×适用税率

②应纳税所得额=收入总额×应税所得率

或=成本费用支出额/(1-应税所得率)×应税所得率

【提示】企业经营多业的,无论其经营项目是否单独核算,均应根据其主营项目确定其适用的应税所得率。

1. 个人独资企业和合伙企业的亏损弥补

(1)企业的年度亏损,允许用本企业下一年度的生产经营所得弥补,下一年度所得不足弥补的,允许逐年延续弥补,但最长不得超过5年。

(2)投资者兴办两个或两个以上企业的,企业的年度经营亏损不能跨企业弥补。

(3)实行查账征税方式的个人独资企业和合伙企业改为核定征税方式后,在查账征税方式下认定的年度经营亏损未弥补完的部分,不得再继续弥补。

2. 个人独资企业和合伙企业境外所得和清算所得

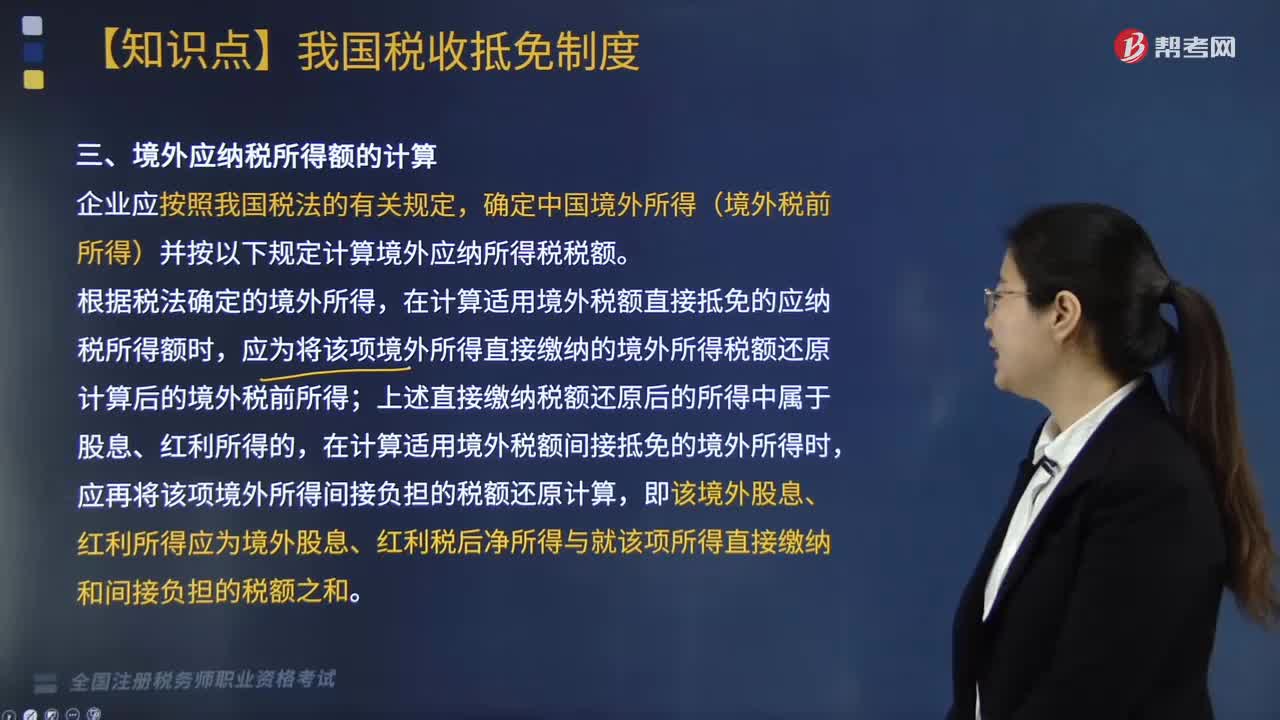

(1)投资者来源于中国境外的生产经营所得,已在境外缴纳所得税的,可以按照有关规定计算扣除已在境外缴纳的所得税。

(2)企业的清算所得应当视为年度生产经营所得,由投资者依法缴纳个人所得税。

清算所得是指企业清算时的全部资产或者财产的公允价值扣除各项清算费用、损失、负债、以前年度留存的利润后,超过实缴资本的部分。

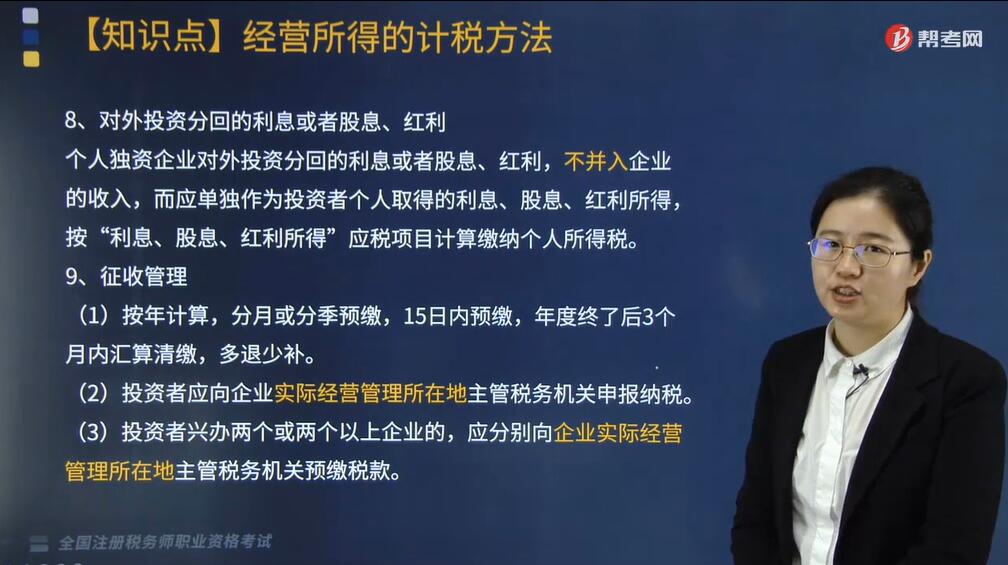

3. 对外投资分回的利息或者股息、红利

个人独资企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

4. 征收管理

(1)按年计算,分月或分季预缴,15日内预缴,年度终了后3个月内汇算清缴,多退少补。

(2)投资者应向企业实际经营管理所在地主管税务机关申报纳税。

(3)投资者兴办两个或两个以上企业的,应分别向企业实际经营管理所在地主管税务机关预缴税款。

下面我们以税务师考试真题为例,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【2017年税务师考试真题】下列税务处理中,符合个人独资企业所得税相关规定的有( )。

A. 个人独资企业发生的与生产经营有关的业务招待费,可按规定扣除

B. 投资者兴办两个或两个以上企业的,其年度经营亏损不可跨企业弥补

C. 个人独资企业支付给环保部门的罚款允许税前扣除

D. 个人独资企业计提的各种准备金不得税前扣除

E. 个人独资企业用于家庭的支出不得税前扣除

【答案】ABDE

【解析】选项C:不得在个人所得税税前扣除。

【2017年税务师考试真题】2016年度某个人独资企业发生生产经营费用30万元,经主管税务机关审核,与其家庭生活费用无法划分,依据个人所得税的相关规定,该个人独资企业允许税前扣除的生产经营费用为( )万元。

A. 12

B. 18

C. 0

D. 30

【答案】C

【解析】个人独资企业投资者及其家庭发生的生活费用不允许在税前扣除。投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

323

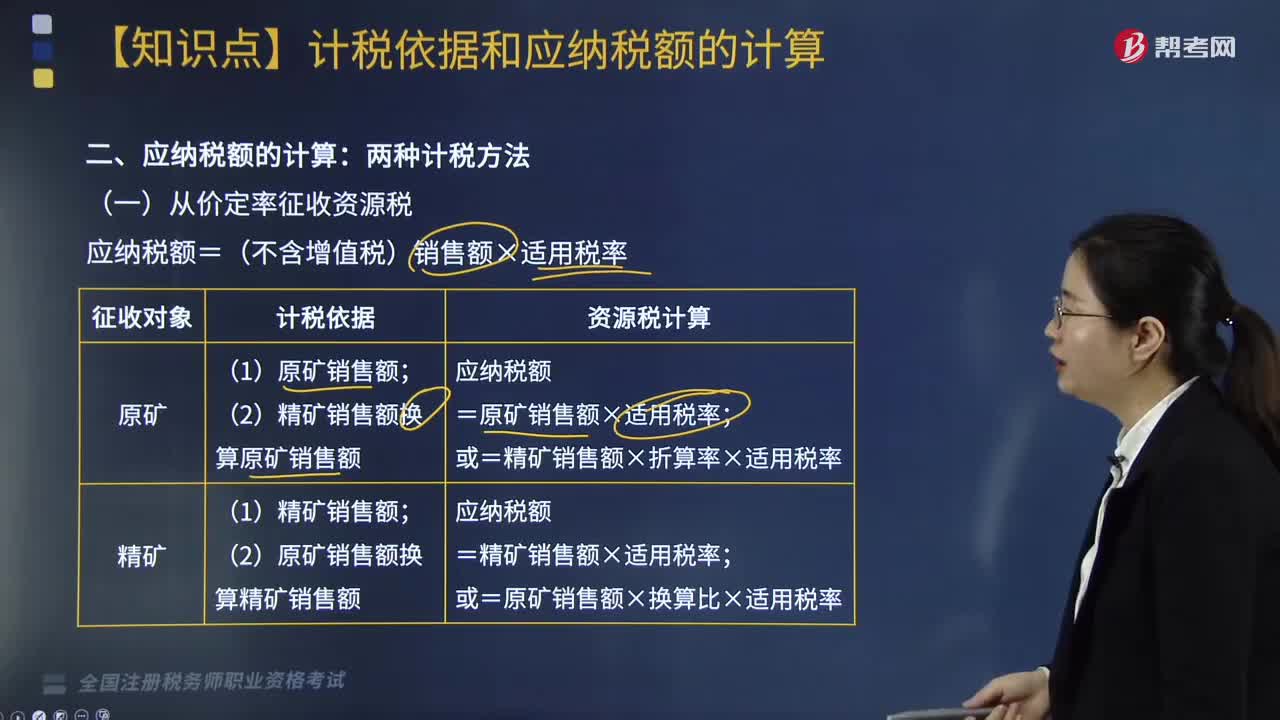

323应纳税额的计算方法有哪些?:应纳税额的计算方法如下:(一)从价定率征收资源税,应纳税额=(不含增值税)销售额×适用税率,(二)从量定额征收资源税的应纳税额计算,下面是针对税务师税法Ⅰ考试的知识点举出的例题。某钨矿开采企业(增值税一般纳税人)销售自采钨矿原矿,取得不含税销售额30000元。钨矿资源税税率6.5%。【解析】纳税人开采并销售原矿的将原矿销售额(不含增值税)换算为精矿销售额计算缴纳资源税

239

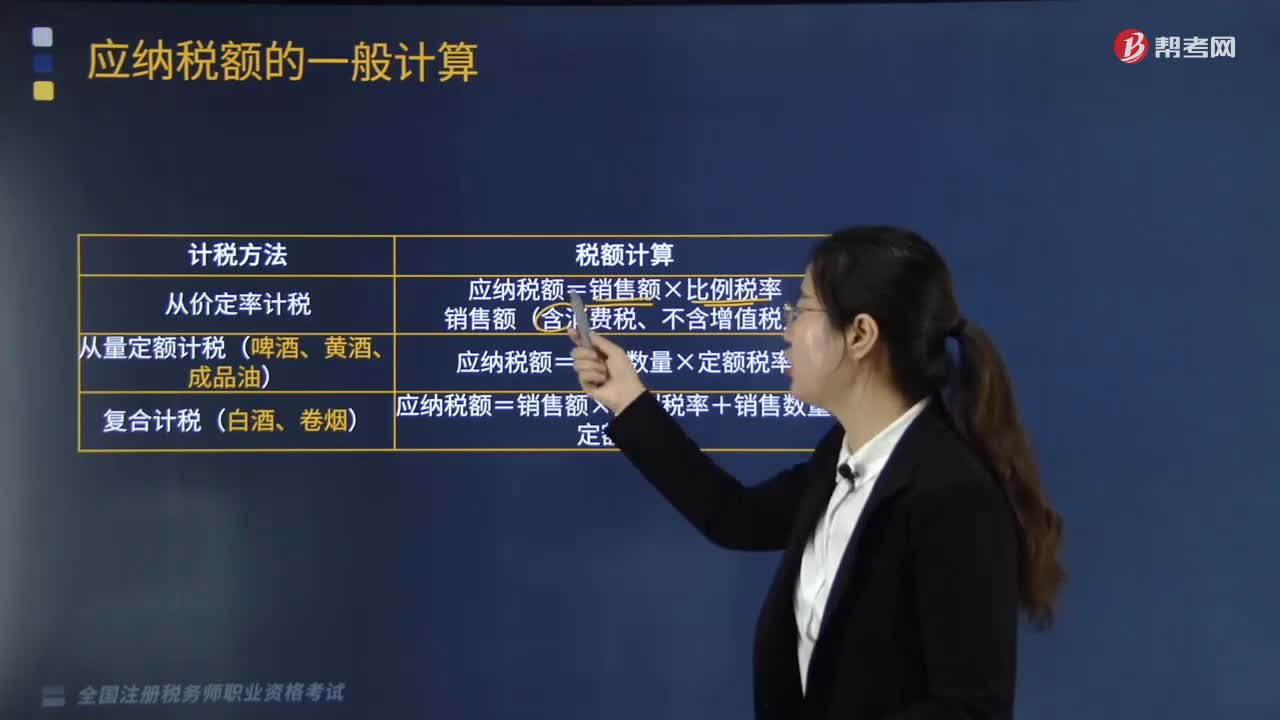

239应纳税额的计税方法有哪些?:应纳税额的计税方法有:从价定率计税、量定额计税(啤酒、黄酒、成品油)、复合计税(白酒、卷烟)。从价定率计税:应纳税额=销售额×比例税率销售额(含消费税、不含增值税)。从量定额计税(啤酒、黄酒、成品油):应纳税额=销售数量×定额税率。应纳税额=销售额×比例税率+销售数量×定额税率。【例题·计算题】某酒厂为增值税一般纳税人,请计算该酒厂上述业务应纳的消费税。

381

381国际税收境外应纳税所得额的计算(一)方法是什么?:国际税收境外应纳税所得额的计算(一)方法是什么?应再就计算企业应纳税所得总额时已按税法规定扣除的有关成本费用中与境外所得有关的部分进行对应调整扣除后,以境外收入总额扣除与取得境外收入有关的各项合理支出后的余额为应纳税所得额。对企业已在计算应纳税所得总额时扣除,(1)计算B公司来源于甲国的境外应纳税所得额。(2)计算B公司来源于乙国的境外应纳税所得额。(1)B公司来源于甲国的境外应纳税所得额;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料