下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

国际税收境外应纳税所得额的计算(一)方法是什么?

企业应按照我国税法的有关规定,确定中国境外所得(境外税前所得)并按以下规定计算境外应纳所得税税额。

根据税法确定的境外所得,在计算适用境外税额直接抵免的应纳税所得额时,应为将该项境外所得直接缴纳的境外所得税额还原计算后的境外税前所得;上述直接缴纳税额还原后的所得中属于股息、红利所得的,在计算适用境外税额间接抵免的境外所得时,应再将该项境外所得间接负担的税额还原计算,即该境外股息、红利所得应为境外股息、红利税后净所得与就该项所得直接缴纳和间接负担的税额之和。

对上述税额还原后的境外税前所得,应再就计算企业应纳税所得总额时已按税法规定扣除的有关成本费用中与境外所得有关的部分进行对应调整扣除后,计算境外应纳税所得额。

居民企业在境外投资设立不具有独立纳税地位的分支机构,其来源于境外的所得,以境外收入总额扣除与取得境外收入有关的各项合理支出后的余额为应纳税所得额。各项收入、支出按税法的有关规定确定。

1. 居民企业在境外设立不具有独立纳税地位的分支机构取得的各项境外所得,无论是否汇回中国境内,均应计入该企业所属纳税年度的境外应纳税所得额。

2. 确定与取得境外收入有关的合理的支出,应主要考察发生支出的确认和分摊方法是否符合一般经营常规和我国税收法律规定的基本原则。

对企业已在计算应纳税所得总额时扣除,但属于应由各分支机构合理分摊的总部管理费等有关成本费用应作出合理的对应调整分摊。

境外分支机构的合理支出范围通常包括境外分支机构发生的人员工资、资产折旧、利息、相关税费和应分摊的总机构用于管理分支机构的管理费用等。

20200814102011284.jpg)

下面是针对税务师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·计算题】我国某居民公司(母公司),在甲国设立一个分公司,构成所在国的常设机构,需自主申报缴纳甲国所得税;在乙国设立一个全资子公司。某年母公司核算的甲国分公司税后营业利润95万元,甲国企业所得税率20%、预提所得税率5%;取得乙国公司分回的利润360万元,乙国公司的当年利润缴纳乙国企业所得税200万元,当年税后利润的50%用于分配,乙国预提所得税率10%。

要求:计算母公司来源于甲、乙两国的境外应纳税所得额。

【解析】

(1)甲国预提所得税前所得=95÷(1-5%)=100(万元);

来源于甲国的境外应纳税所得额=100÷(1-20%)=125(万元)。

(2)乙国预提所得税前所得=360÷(1-10%)=400(万元);

乙国所得间接负担的企业所得税=200×50%=100(万元);

来源于乙国的境外应纳税所得额=400+100=500(万元)。

【例题·计算题】我国居民企业B公司在甲国设立一分公司,构成所在国的常设机构,需要自主申报纳税。总分公司按照收入比例分摊总部管理费用,2018年度B公司企业所得税纳税申报表项目如下:

(1)B公司利润总额为200万元,其中国内营业收入400万元,总部管理费用20万元;

(2)甲国分公司营业收入100万元,总支出80万元,其中按照我国税法确认可税前扣除的工资、资产折旧、利息等合理支出70万元,企业所得税支出6万元;

(3)应收乙国某企业税后特许权使用费收入22.5万元,乙国预提所得税率10%,该特许权的相关摊销费用15万元,已在B公司境内利润中扣除。

要求:

(1)计算B公司来源于甲国的境外应纳税所得额。

(2)计算B公司来源于乙国的境外应纳税所得额。

(3)计算B公司境内应纳税所得额。

【解析】

(1)B公司来源于甲国的境外应纳税所得额。

①按甲国税法计算的税后所得=100-80=20(万元);

②甲国所得计入B公司利润总额的金额=20+6=26(万元);

③来源于甲国的境外应纳税所得额=26+(80-70)-20×[100÷(400+100)]=26+10-4=32(万元)。

(2)B公司来源于乙国的境外应纳税所得额。

①乙国所得计入B公司利润总额的金额=22.5÷(1-10%)=25(万元);

②来源于乙国的境外应纳税所得额=25-15=10(万元)。

(3)B公司境内应纳税所得额=200-(26+25)+(4+15)=168(万元)。

267

267企业所得税应纳税额应如何计算?:企业所得税应纳税额应如何计算?

323

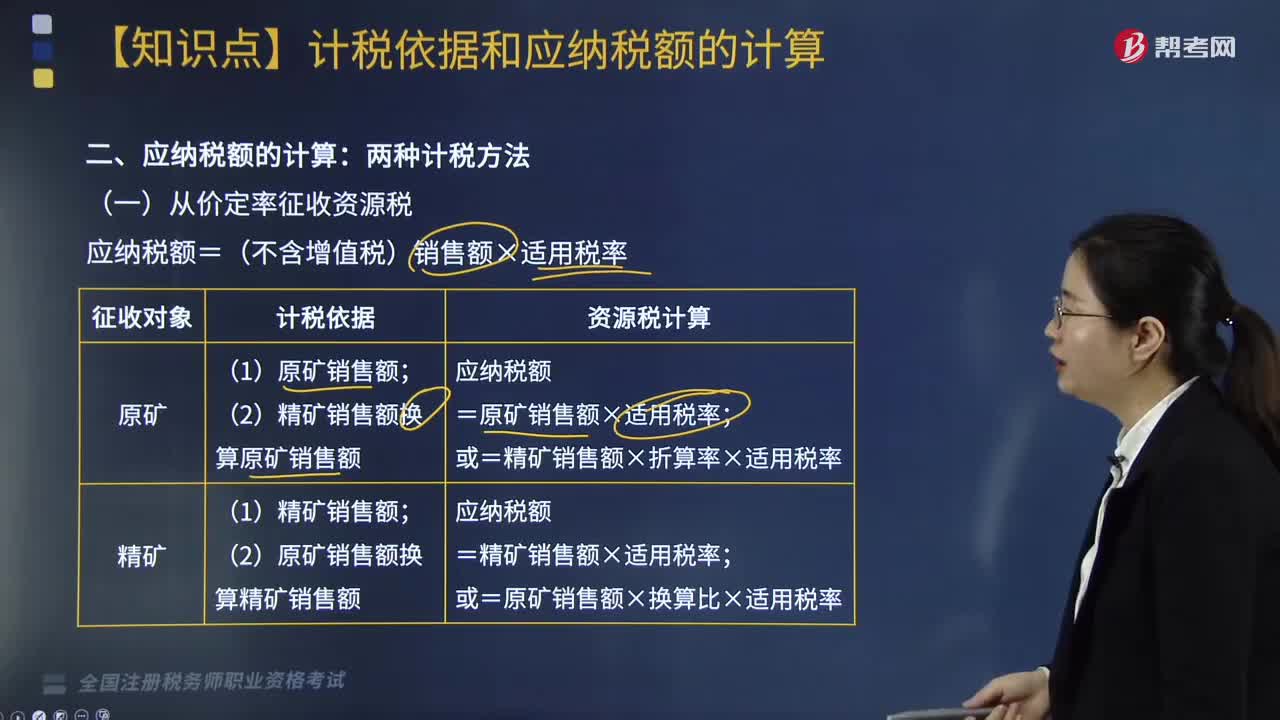

323应纳税额的计算方法有哪些?:应纳税额的计算方法如下:(一)从价定率征收资源税,应纳税额=(不含增值税)销售额×适用税率,(二)从量定额征收资源税的应纳税额计算,下面是针对税务师税法Ⅰ考试的知识点举出的例题。某钨矿开采企业(增值税一般纳税人)销售自采钨矿原矿,取得不含税销售额30000元。钨矿资源税税率6.5%。【解析】纳税人开采并销售原矿的将原矿销售额(不含增值税)换算为精矿销售额计算缴纳资源税

239

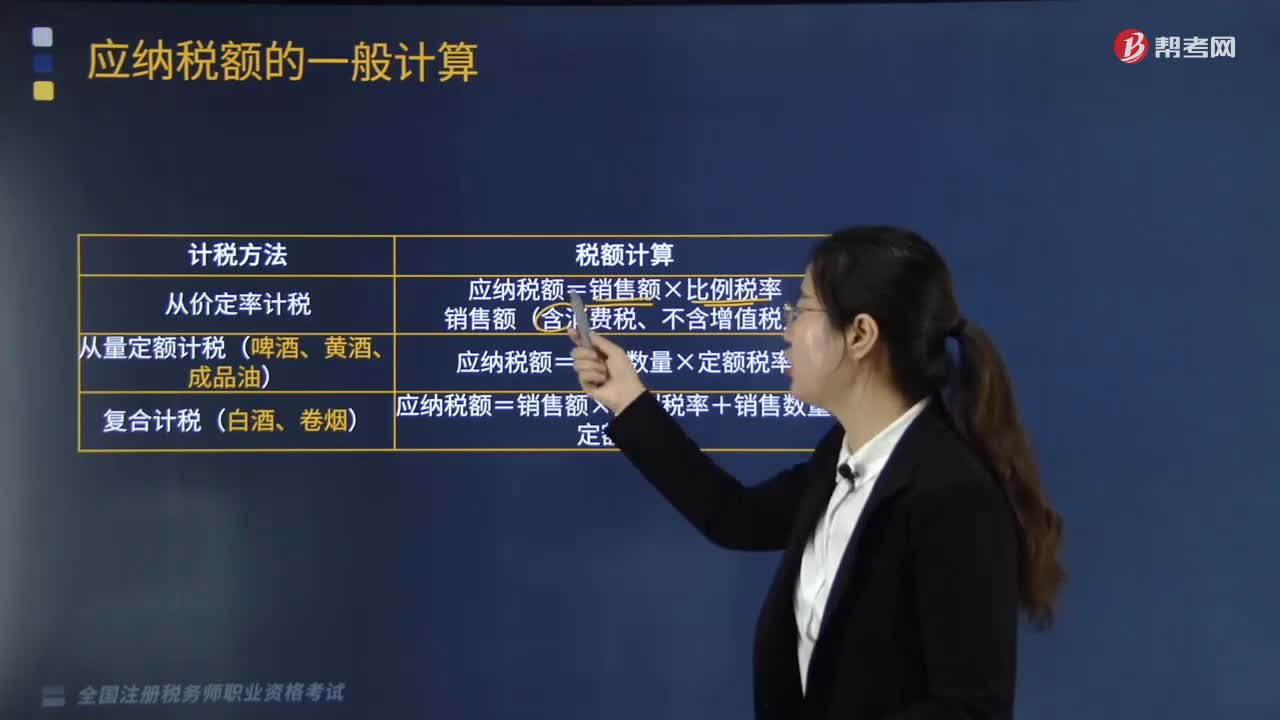

239应纳税额的计税方法有哪些?:应纳税额的计税方法有:从价定率计税、量定额计税(啤酒、黄酒、成品油)、复合计税(白酒、卷烟)。从价定率计税:应纳税额=销售额×比例税率销售额(含消费税、不含增值税)。从量定额计税(啤酒、黄酒、成品油):应纳税额=销售数量×定额税率。应纳税额=销售额×比例税率+销售数量×定额税率。【例题·计算题】某酒厂为增值税一般纳税人,请计算该酒厂上述业务应纳的消费税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料