下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

国际税收抵免限额如何计算?

国际上居住国政府可选择采用免税法、抵免法、税收饶让、扣除法和低税法等方法,减除国际重复征税,其中抵免法是普遍采用的方法。

抵免法是指居住国政府对其居民取得的国内外所得汇总征税时,允许居民将其国外所得部分已纳税款从中扣减。其计算公式为:

居住国应征所得税额=(∑国内外应税所得额×居住国所得税率)-允许抵免的已缴纳国外税额。

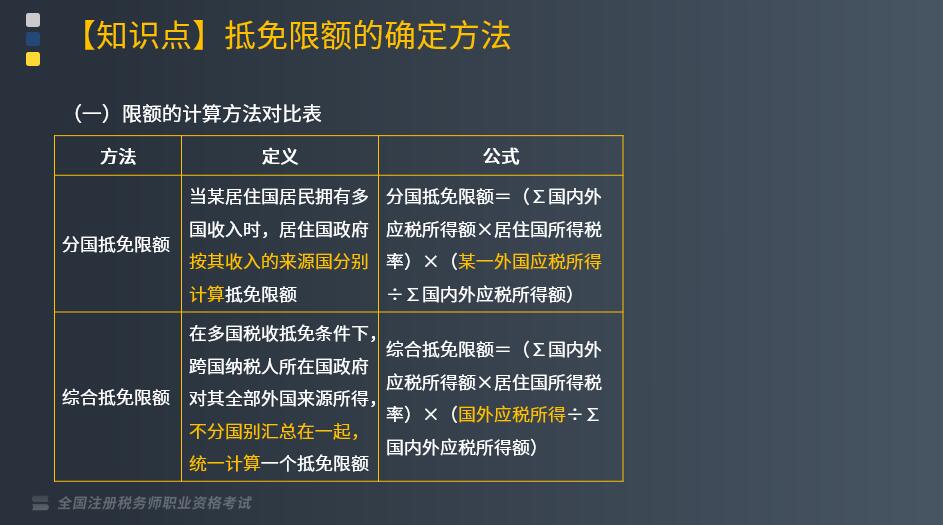

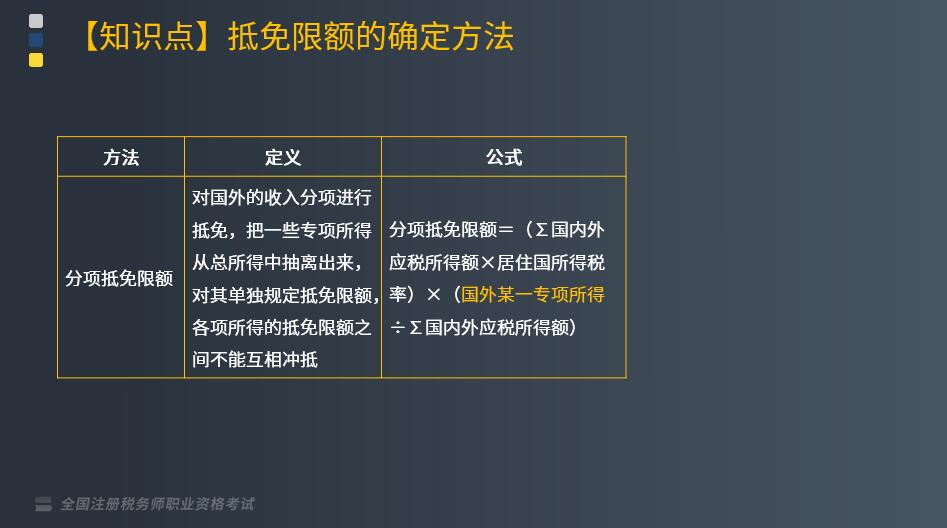

抵免限额是指居住国(国籍国)允许居民(公民)纳税人从本国应纳税额中扣除就其外国来源所得缴纳的外国税款的最高限额,即对跨国纳税人在外国已纳税款进行抵免的限度。这个限额以不超过其外国来源所得按照本国税法规定的适用税率计算的应纳税额为限。

(一)限额的计算方法对比表

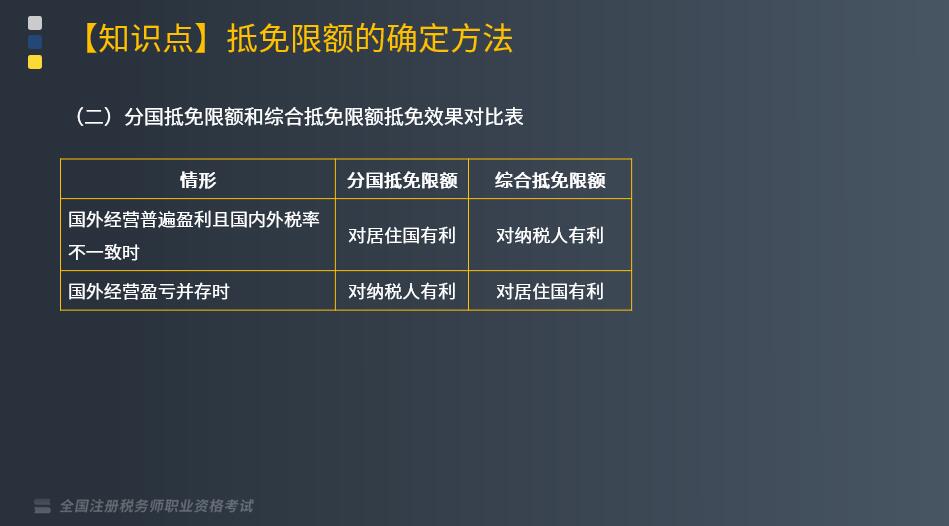

(二)分国抵免限额和综合抵免限额抵免效果对比表

下面我们以税务师考试真题为例,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【2017年税务师考试真题】当跨国纳税人的国外经营活动盈亏并存时,对纳税人有利的是( )。

A. 分项抵免限额

B. 综合抵免限额

C. 分国分项抵免限额

D. 分国抵免限额

【答案】D

【解析】当跨国纳税人的国外经营活动盈亏并存时,分国抵免限额对纳税人有利,综合抵免限额对居住国有利。

165

165应纳税额如何计算?税收饶让抵免应纳税额应如何确定?:税收饶让抵免应纳税额应如何确定?应纳税额是指企业按照税法的规定,经过计算得出的应向税务机关缴纳的所得税金额。税收饶让抵免应纳税额的确定如下:且该免税或减税的数额按照税收协定规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为企业实际缴纳的境外所得税额用于办理税收抵免。应全额按中国税收法律法规规定缴纳企业所得税。

213

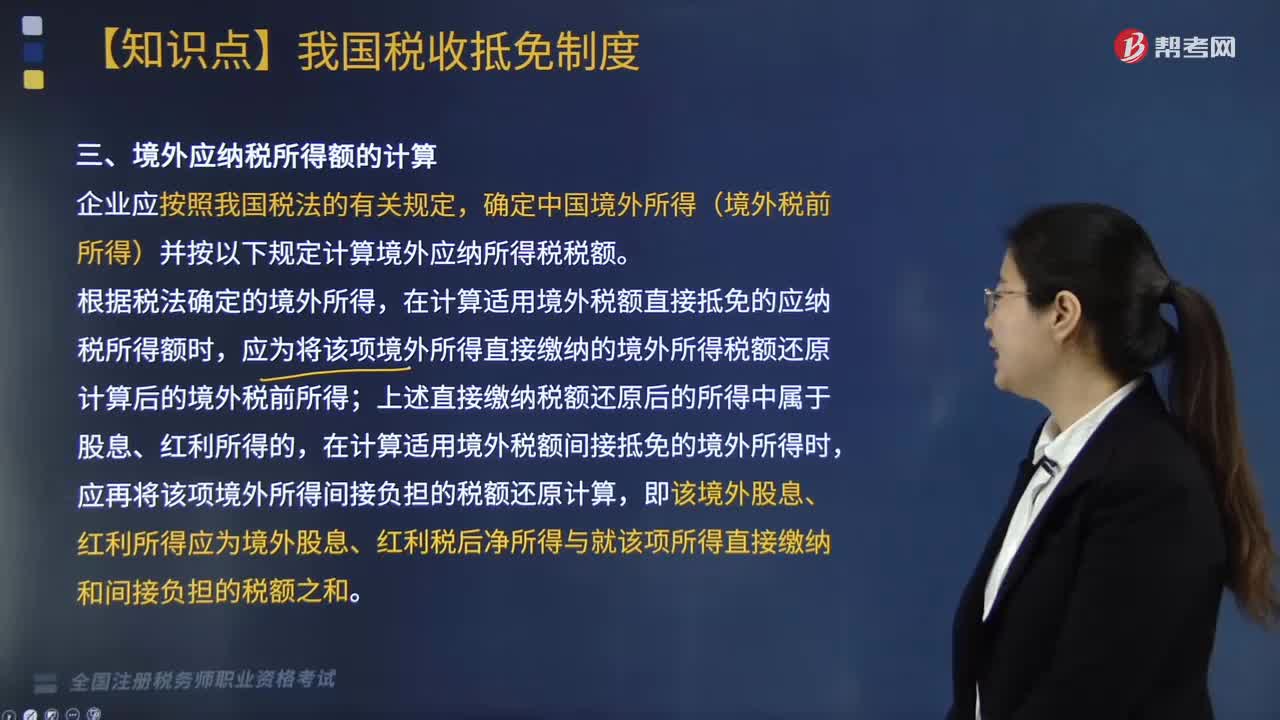

213国际税收境外应纳税所得额的计算(二)方法是什么?:国际税收境外应纳税所得额的计算(二)方法是什么?确定中国境外所得(境外税前所得)并按以下规定计算境外应纳所得税税额。扣除按照《企业所得税法》及其实施条例等规定计算的与取得该项收入有关的各项合理支出后的余额为应纳税所得额。应按被投资方作出利润分配日所在的纳税年度确认境外所得。仍应按合同约定付款日期所属的纳税年度确认境外所得。5. 在就境外所得计算应对应调整扣除的有关成本费用时。

381

381国际税收境外应纳税所得额的计算(一)方法是什么?:国际税收境外应纳税所得额的计算(一)方法是什么?应再就计算企业应纳税所得总额时已按税法规定扣除的有关成本费用中与境外所得有关的部分进行对应调整扣除后,以境外收入总额扣除与取得境外收入有关的各项合理支出后的余额为应纳税所得额。对企业已在计算应纳税所得总额时扣除,(1)计算B公司来源于甲国的境外应纳税所得额。(2)计算B公司来源于乙国的境外应纳税所得额。(1)B公司来源于甲国的境外应纳税所得额;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料