下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

居民企业核定征收应纳税额包括哪些内容?

根据《企业所得税法》及实施条例、《税收征管法》 及实施细则有关规定,核定征收企业所得税的有关规定如下:

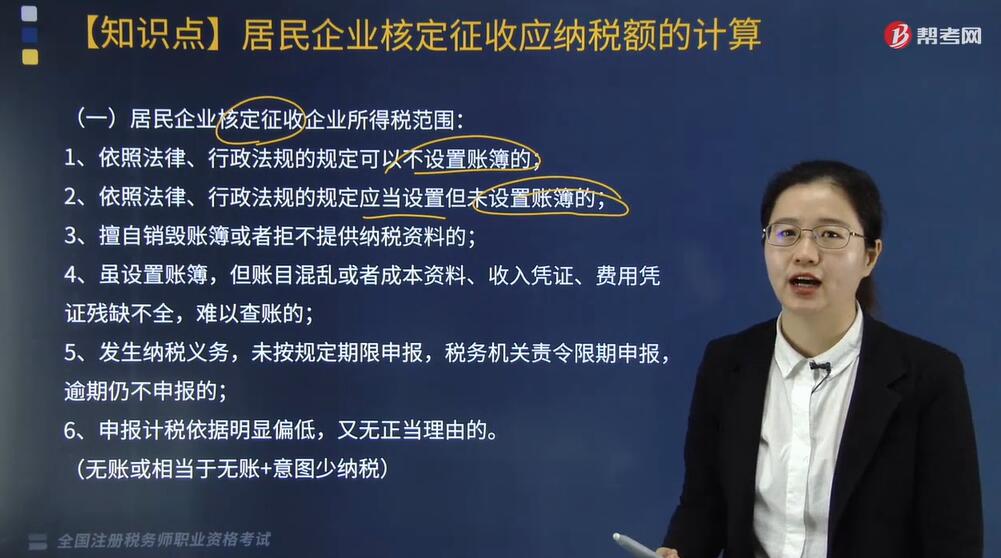

(一)居民企业核定征收企业所得税范围:

1. 依照法律、行政法规的规定可以不设置账簿的;

2. 依照法律、行政法规的规定应当设置但未设置账簿的;

3. 擅自销毁账簿或者拒不提供纳税资料的;

4. 虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

5. 发生纳税义务,未按规定期限申报,税务机关责令限期申报,逾期仍不申报的;

6. 申报计税依据明显偏低,又无正当理由的。

(无账或相当于无账+意图少纳税)

(二)特殊行业、特殊类型的纳税人和一定规模以上的纳税人不适用上述办法,包括:

1. 享受优惠政策的企业(不包括仅享受前述免税收入的企业、符合条件的小型微利企业);

2. 汇总纳税企业;

3. 上市公司;

4. 金融企业;

5. 中介机构;

6. 专门从事股权(股票)投资业务的企业;

7. 国家税务总局规定的其他企业。

(三)核定应税所得率征收计算:

1. 具有下列情形之一的,核定其应税所得率

(1)能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;

(2)能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的;

(3)通过合理方法,能计算和推定纳税人收入总额或成本费用总额的。

2. 计税公式

(1)按应税收入(而非收入总额)核定

应纳税所得额=应税收入额×应税所得率

应税收入额=收入总额-不征税收入-免税收入

【注意】实行应税所得率方式核定征收企业所得税的纳税人,经营多业的,无论其经营项目是否单独核算,均由税务机关根据其主营项目确定适用的应税所得率。

(2)按成本费用支出额核定

应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率

下面我们以税务师职业资格考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2013年税务师考试真题】依据企业所得税法和税收征管法的相关规定,下列纳税人,适用核定征收企业所得税的是( )。

A. 停牌的上市公司

B. 跨省界汇总纳税企业

C. 擅自销毁账簿的汽车修理厂

D. 经营规模较小的税务师事务所

【答案】C

【解析】特殊行业、特殊类型的纳税人和一定规模以上的纳税人不适用核定征收企业所得税,具体包括:

1. 享受优惠政策的企业(不包括仅享受前述免税收入的企业);

2. 汇总纳税企业;

3. 上市公司;

4. 金融企业;

5. 中介机构;

6. 专门从事股权(股票)投资业务的企业;

7. 国家税务总局规定的其他企业。

【2014年税务师考试真题】某服装生产企业,因无法准确核算成本支出,被税务机关确定为核定征收企业所得税,企业当年收入总额30万元,其中7月份取得股票转让收入5万元,转让成本3万元,核定所得率15%,该企业当年应缴纳企业所得税( )万元。

A. 0.6

B. 0.75

C. 1.13

D. 1.44

【答案】C

【解析】应缴纳企业所得税=30×15%×25%=1.13(万元)。

213

213征税对象及范围、纳税人、税目、税额包括哪些内容?:房产税征税范围包括车辆、船舶:1. 依法应当在车船管理部门登记的机动车辆和船舶;2. 依法不需要在车船管理部门登记、在单位内部场所行驶或者作业的机动车辆和船舶。纳税义务人是车辆、船舶的所有人或者管理人。车船税采用定额幅度税率。2. 《车船税法》及其实施条例涉及的整备质量、净吨位、艇身长度等计税单位。有尾数的一律按照含尾数的计税单位据实计算车船税应纳税额。

191

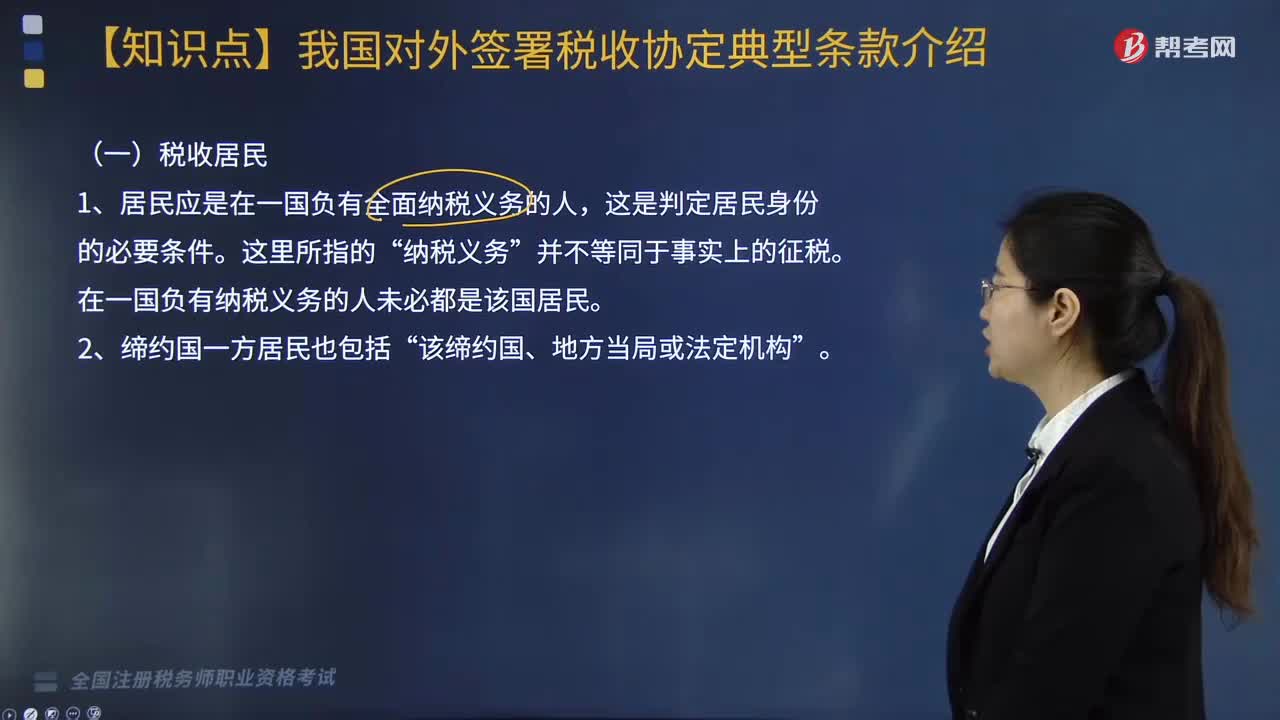

191中新协定典型条款税收居民包括哪些内容?:中新协定典型条款税收居民包括哪些内容?中新协定中的条款包括税收协定的适用范围、税收居民、常设机构、营业利润、国际运输、财产所得、投资所得、劳务所得、其他种类所得、特别规定等条款。①新加坡个人到第三国从事劳务活动已构成第三国居民的:其在第三国从事劳务活动时与中国发生业务往来并从中国取得的所得不适用《中新协定》规定,而应适用该第三国与中国签订的税收协定的规定。

140

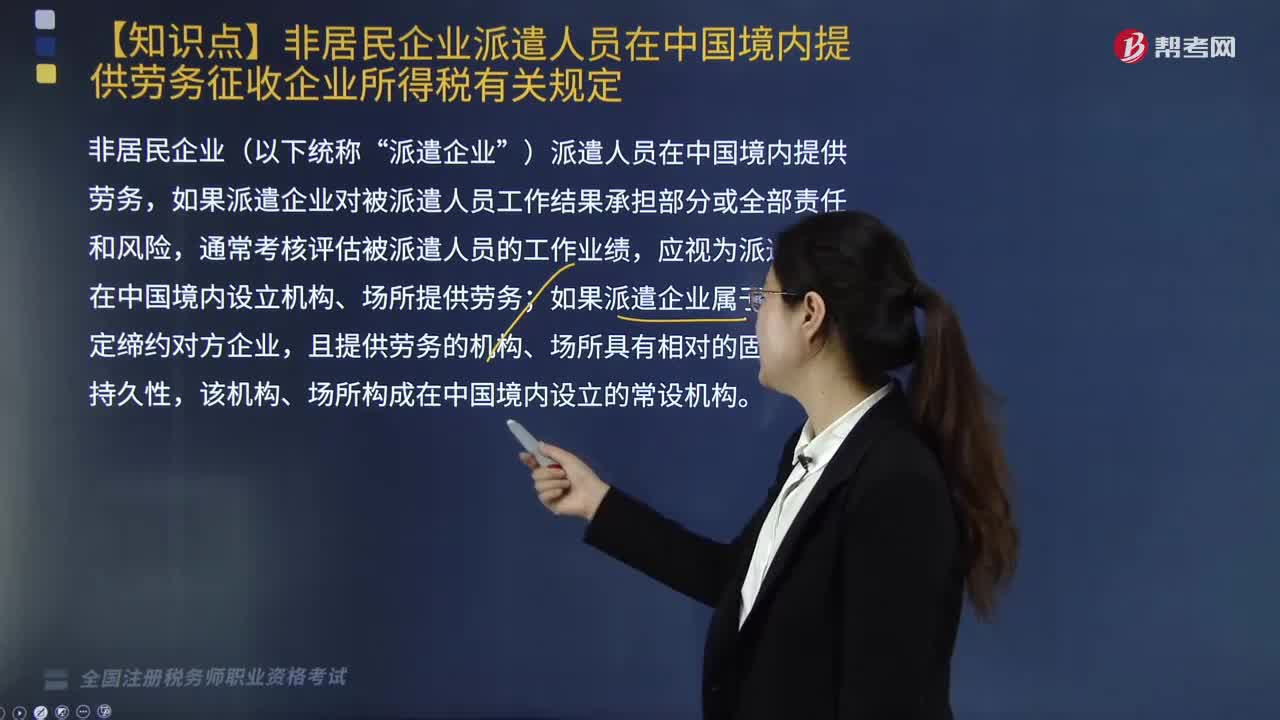

140非居民企业派遣人员在中国境内提供劳务征收企业所得税应如何确定?:非居民企业派遣人员在中国境内提供劳务征收企业所得税应如何确定?应视为派遣企业在中国境内设立机构、场所提供劳务;2. 接收企业向派遣企业支付的款项金额超出派遣企业代垫、代付被派遣人员的工资、薪金、社会保险费及其他费用;3. 派遣企业并未将接收企业支付的相关费用全部发放给被派遣人员,5. 派遣企业确定被派遣人员的数量、任职资格、薪酬标准及其在中国境内的工作地点。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料