下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

征税对象及范围、纳税人、税目、税额包括哪些内容?

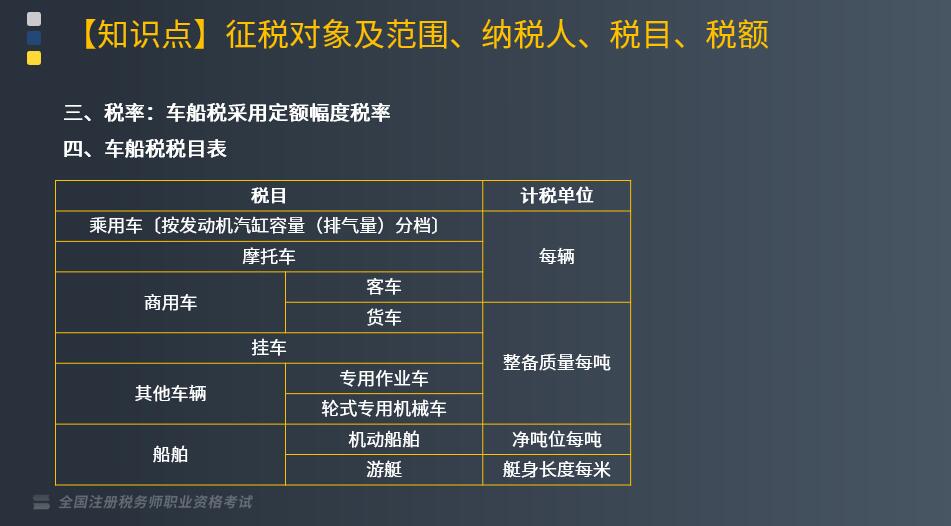

房产税征税范围包括车辆、船舶:

1. 依法应当在车船管理部门登记的机动车辆和船舶;

2. 依法不需要在车船管理部门登记、在单位内部场所行驶或者作业的机动车辆和船舶。

纳税义务人是车辆、船舶的所有人或者管理人。

税率:车船税采用定额幅度税率。

车船税税目表

1. 专用作业车的认定

对于在设计和技术特性上用于特殊工作,并装置有专用设备或器具的汽车,认定为专用作业车,如汽车起重机、消防车、混凝土泵车、清障车、高空作业车、洒水车、扫路车。

以载运人员或货物为主要目的的专用汽车,如救护车,不属专用作业车。

2. 《车船税法》及其实施条例涉及的整备质量、净吨位、艇身长度等计税单位,有尾数的一律按照含尾数的计税单位据实计算车船税应纳税额。计算得出的应纳税额小数点后超过两位的可四舍五入保留两位小数。

3. 客货两用车依照货车的计税单位和年基准税额计征车船税。

4. 已经缴纳车船税的车船,因质量原因,车船被退回生产企业或者经销商的,纳税人可以向纳税所在地的主管税务机关申请退还自退货月份起至该纳税年度终了期间的税款。退货月份以退货发票所载日期的当月为准。

5. 境内单位和个人租入外国籍船舶的,不征收车船税。境内单位和个人将船舶出租到境外的,应依法征收车船税。

642

642征税范围包括哪些?:征税范围包括哪些?

179

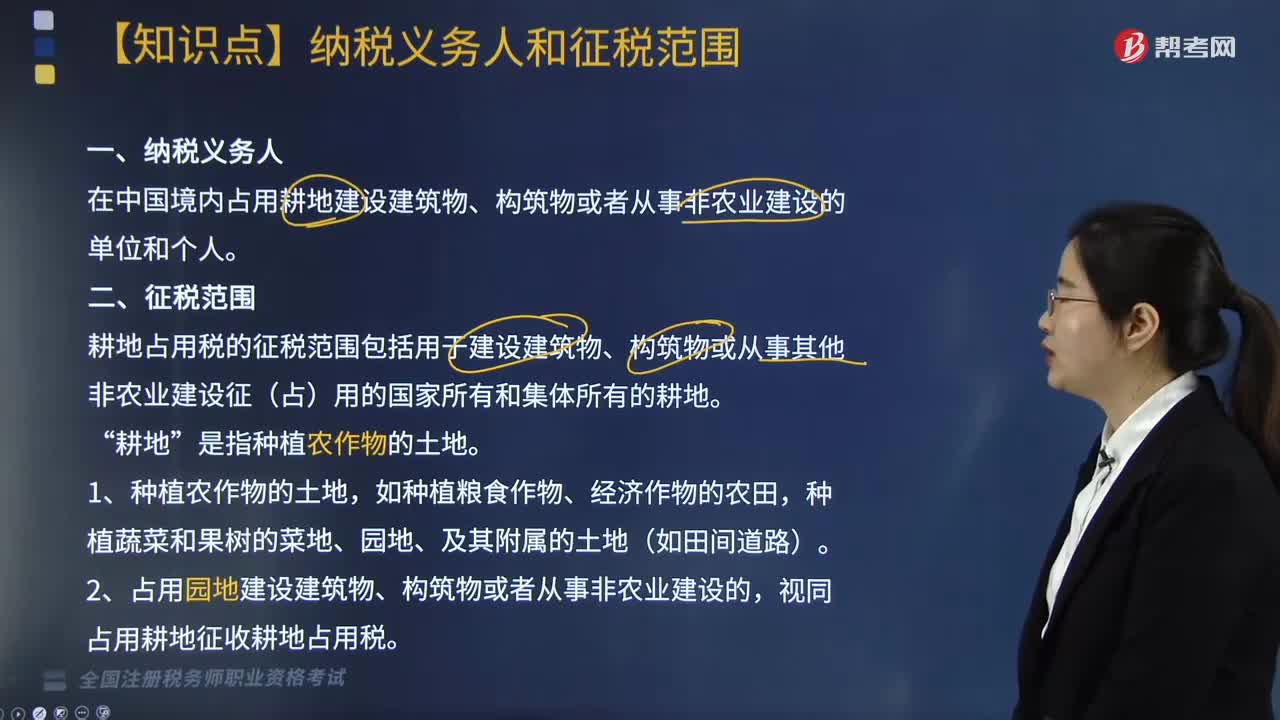

179耕地占用税纳税义务人是指什么?征税范围包括哪些?:耕地占用税纳税义务人是指什么?耕地占用税纳税义务人是指在中国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人。耕地占用税的征税范围包括用于建设建筑物、构筑物或从事其他非农业建设征(占)用的国家所有和集体所有的耕地。视同占用耕地征收耕地占用税,3. 占用林地、草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地建设建筑物、构筑物或从事非农业建设。比照占用耕地征收耕地占用税。

123

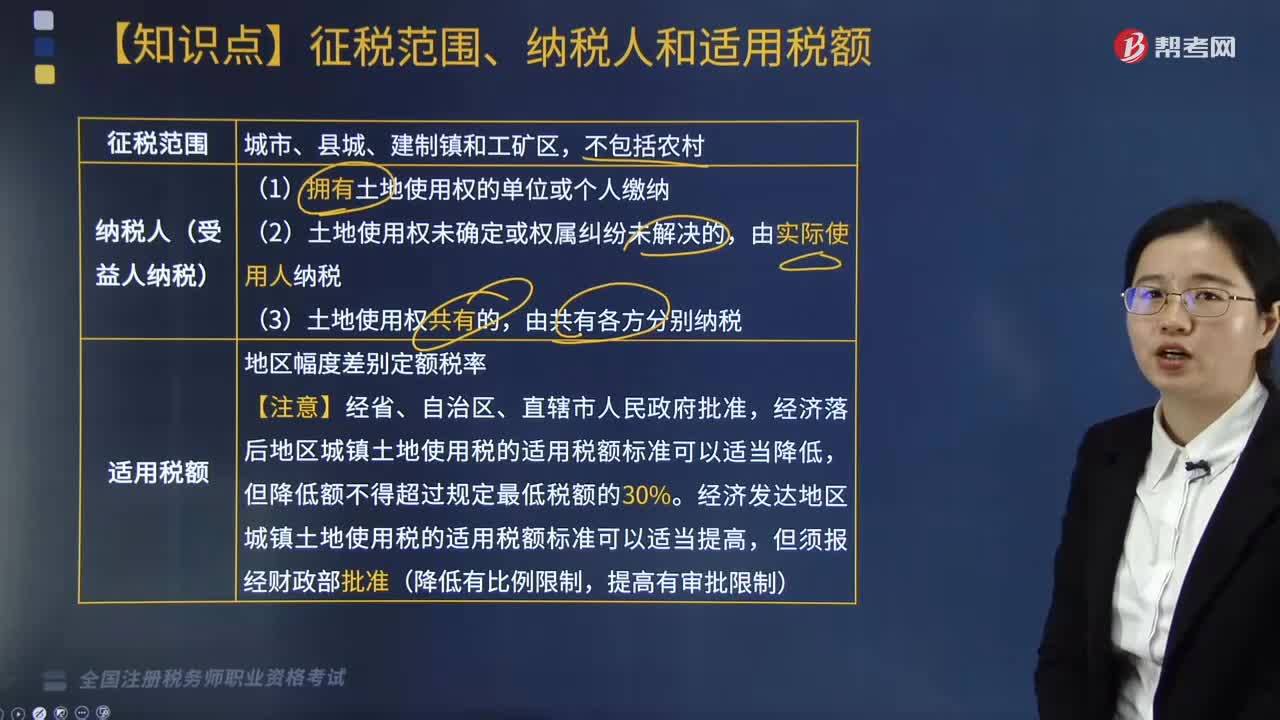

123城镇土地使用税的征税范围、纳税人和适用税额分别是什么?:城镇土地使用税的征税范围、纳税人和适用税额分别是什么?城镇土地使用税的征税范围、纳税人和适用税额具体如下:1. 城镇土地使用税的征税范围:(1)拥有土地使用权的单位或个人缴纳;(2)土地使用权未确定或权属纠纷未解决的,由实际使用人纳税;经济落后地区城镇土地使用税的适用税额标准可以适当降低,经济发达地区城镇土地使用税的适用税额标准可以适当提高。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料