下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税法规定与会计规定出现差异时该怎么处理?

税法规定与会计规定出现差异时,应当依照税收法律、行政法规的规定进行计算。

税法规定与会计规定差异的处理是指在计算应纳税所得额时,企业财务、会计处理办法与税收法律、行政法规的规定不一致的,应当依照税收法律、行政法规的规定计算,即企业在平时进行会计核算时,可以按会计制度的有关规定进行账务处理,但在计算应纳税所得额和申报纳税时,对税法规定和会计制度规定有差异的,要按税法规定进行纳税调整。

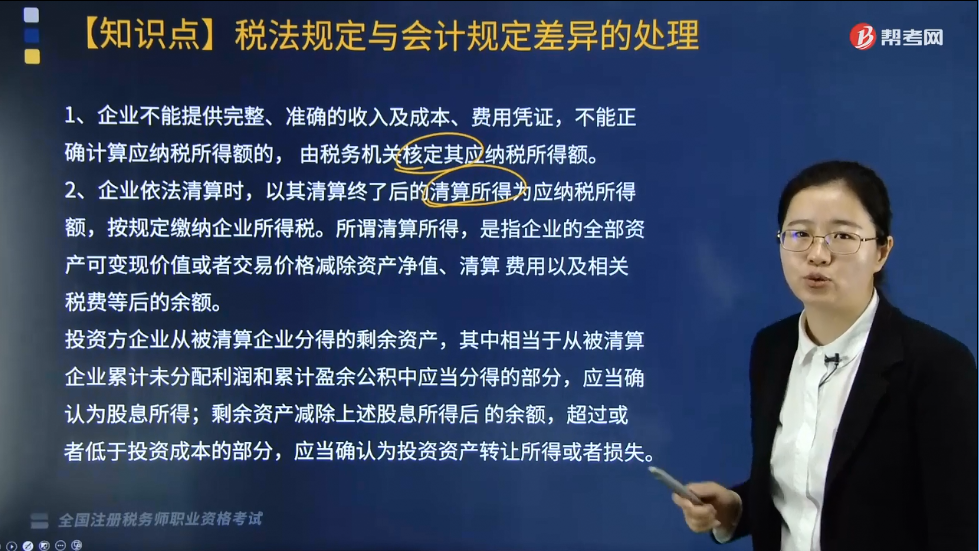

1. 企业不能提供完整、准确的收入及成本、费用凭证,不能正确计算应纳税所得额的, 由税务机关核定其应纳税所得额。

2. 企业依法清算时,以其清算终了后的清算所得为应纳税所得额,按规定缴纳企业所得税。所谓清算所得,是指企业的全部资产可变现价值或者交易价格减除资产净值、清算费用以及相关税费等后的余额。

投资方企业从被清算企业分得的剩余资产,其中相当于从被清算企业累计未分配利润和累计盈余公积中应当分得的部分,应当确认为股息所得;剩余资产减除上述股息所得后的余额,超过或者低于投资成本的部分,应当确认为投资资产转让所得或者损失。

3. 企业应纳税所得额是根据税收法规计算出来的,它在数额上与依据财务会计制度计算的利润总额往往不一致。因此,税法规定:对企业按照有关财务会计规定计算的利润总额,要按照税法的规定进行必要调整后,才能作为应纳税所得额计算缴纳所得税。

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

364

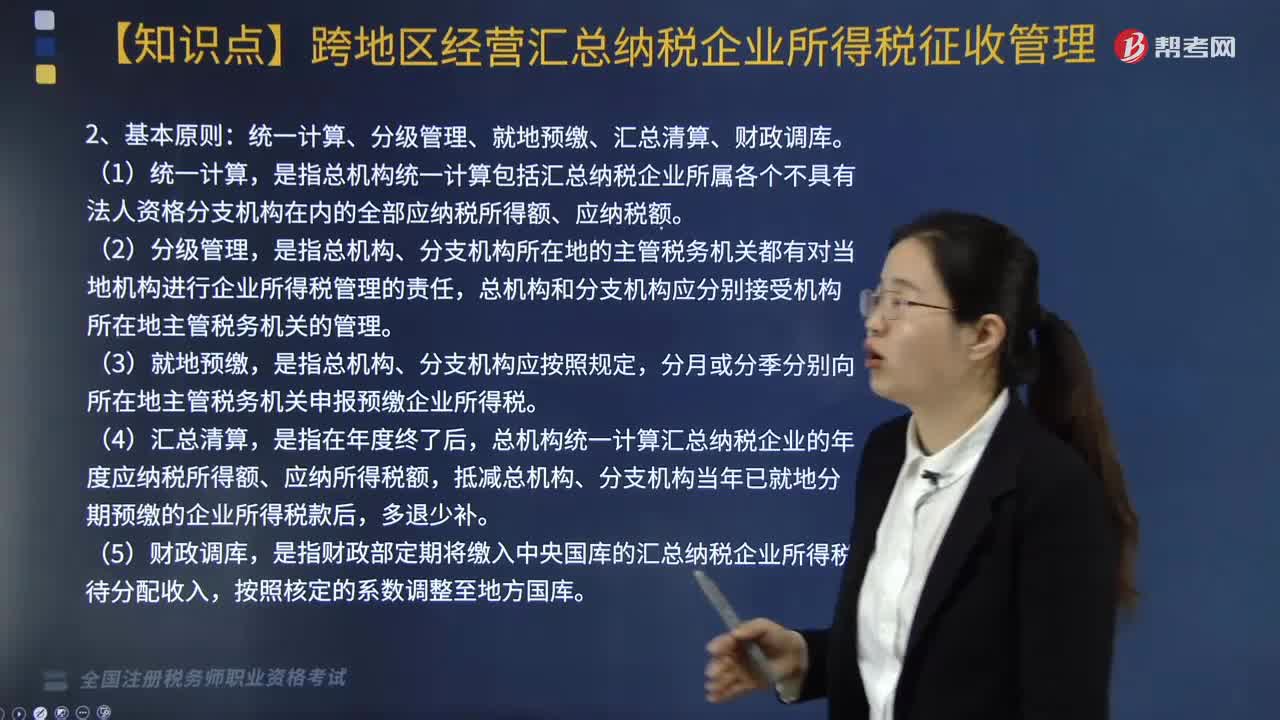

364跨地区经营汇总纳税企业所得税征收管理包括哪些?:根据《跨地区经营汇总纳税企业所得税征收管理办法》相关规定,统一计算、分级管理、就地预缴、汇总清算、财政调库。是指总机构统一计算包括汇总纳税企业所属各个不具有法人资格分支机构在内的全部应纳税所得额、应纳税额。总机构统一计算汇总纳税企业的年度应纳税所得额、应纳所得税额,抵减总机构、分支机构当年已就地分期预缴的企业所得税款后,各分支机构根据分摊税款就地办理缴库或退库;

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料