下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是免税收入?免税收入是指属于企业的应税所得但按照税法规定免予征收企业所得税的收入。国家为了扶持和鼓励某些特定的项目,对企业取得的某些收入予以免税的特殊政策,促进经济的协调发展。

一、国债利息收入

【案例】某生产化工产品的公司,2018年将自发行者购进的一笔三年期国债售出,取得收入117万元。售出时持有该国债恰满两年,该笔国债的买入价为100万元,年利率5%,利息到期一次支付。该公司已将17万元计入投资收益。

计算该业务应调整的应纳税所得额。

【分析】国债利息收入免税,应予调减。调减应纳税所得额=100×(5%÷365)×365×2=10(万元)

二、符合条件的居民企业之间的股息、红利等权益性收益

【提示】指居民企业直接投资于其他居民企业取得的投资收益。

三、在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益

【提示】上述免税的投资收益都不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

四、符合条件的非营利组织的收入

【提示】符合条件的非营利组织是指:

(1)依法履行非营利组织登记手续。

(2)从事公益性或者非营利性活动。

(3)取得的收入除用于与该组织有关的、合理的支出外,全部用于登记核定或者章程规定的公益性或者非营利性事业。

(4)财产及其孳生息不用于分配。

(5)按照登记核定或者章程规定,该组织注销后的剩余财产用于公益性或者非营利性目的,或者由登记管理机关转赠给与该组织性质、宗旨相同的组织,并向社会公告。

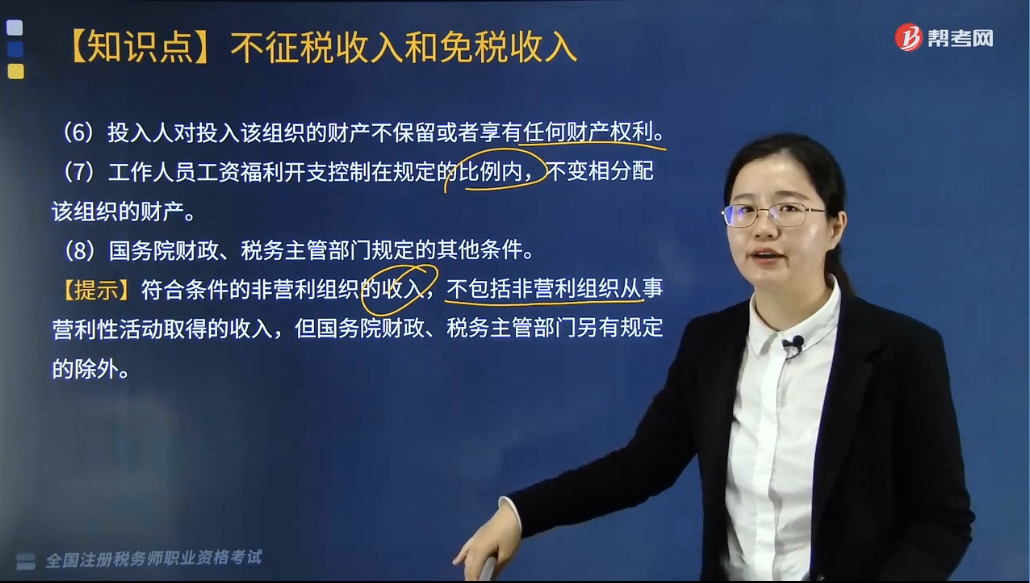

(6)投入人对投入该组织的财产不保留或者享有任何财产权利。

(7)工作人员工资福利开支控制在规定的比例内,不变相分配该组织的财产。

(8)国务院财政、税务主管部门规定的其他条件。

【提示】符合条件的非营利组织的收入,不包括非营利组织从事营利性活动取得的收入,但国务院财政、税务主管部门另有规定的除外。

【提示】非营利组织的下列收入为免税收入:

(1)接受其他单位或者个人捐赠的收入。

(2)除财政拨款以外的其他政府补助收入,但不包括因政府购买服务而取得的收入。

(3)按照省级以上民政、财政部门规定收取的会费。

(4)不征税收入和免税收入孳生的银行存款利息收入。

(5)财政部、国家税务总局规定的其他收入。

五、对企业取得的2009年及以后年度发行的地方政府债券利息所得,免征企业所得税

下面是针对税务师资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】根据企业所得税相关规定,下列收入属于居民企业不征税收入的是( )。

A.债务的豁免

B.接受企业的捐赠收入

C.取得的权益性投资收益

D.依法收取并纳入财政管理的行政事业性收费

【答案】D

【解析】财政拨款、依法收取并纳入财政管理的行政事业性收费、政府性基金都属于不征税收入。

【例题·单选题】下列收入中,属于企业所得税法规定的不征税收入的是( )。

A.事业单位收到的财政拨款收入

B.外贸企业收到的出口退税款收入

C.企业取得的国债利息收入

D.企业收到地方政府未规定专项用途的税收返还款收入

【答案】A

【解析】收入总额中的下列收入为不征税收入:

(1)财政拨款,是指各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金;

(2)依法收取并纳入财政管理的行政事业性收费、政府性基金;

(3)国务院规定的其他不征税收入。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料