下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

中新协定典型条款税收居民包括哪些内容?

中新协定中的条款包括税收协定的适用范围、税收居民、常设机构、营业利润、国际运输、财产所得、投资所得、劳务所得、其他种类所得、特别规定等条款。其中关于税收居民相关内容如下:

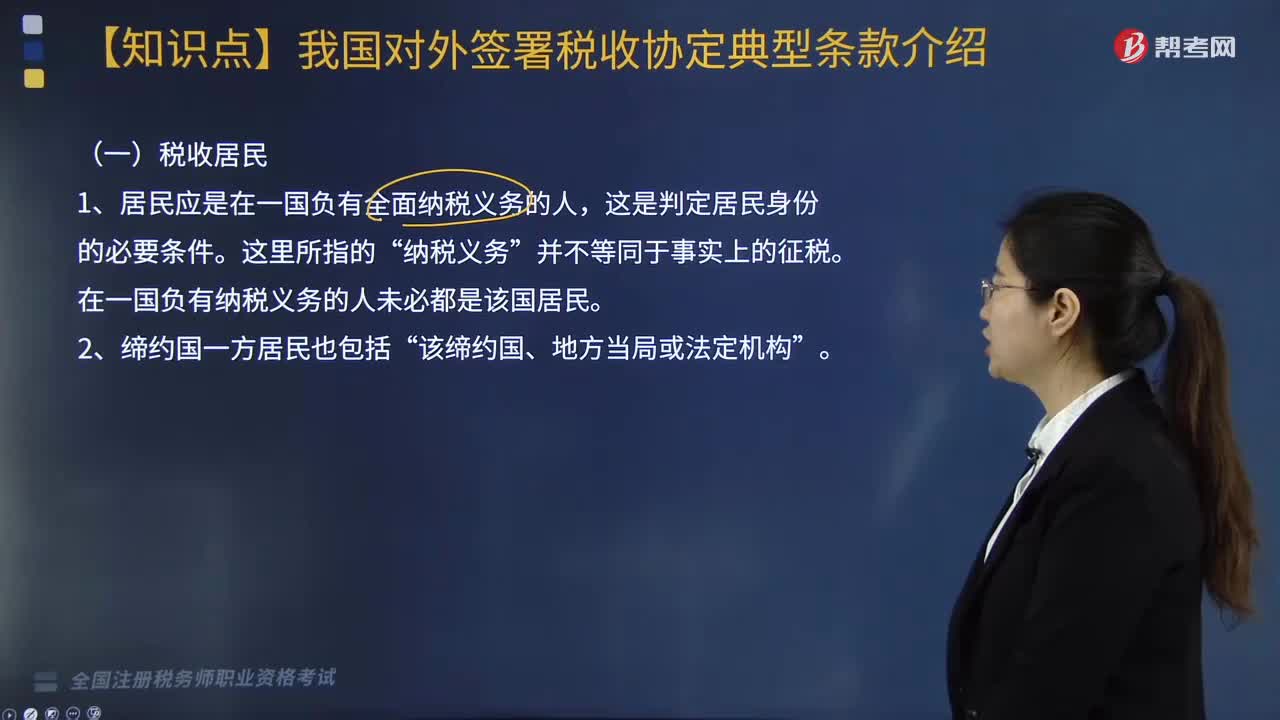

1. 居民应是在一国负有全面纳税义务的人,这是判定居民身份的必要条件。这里所指的“纳税义务”并不等同于事实上的征税。在一国负有纳税义务的人未必都是该国居民。

2. 缔约国一方居民也包括“该缔约国、地方当局或法定机构”。

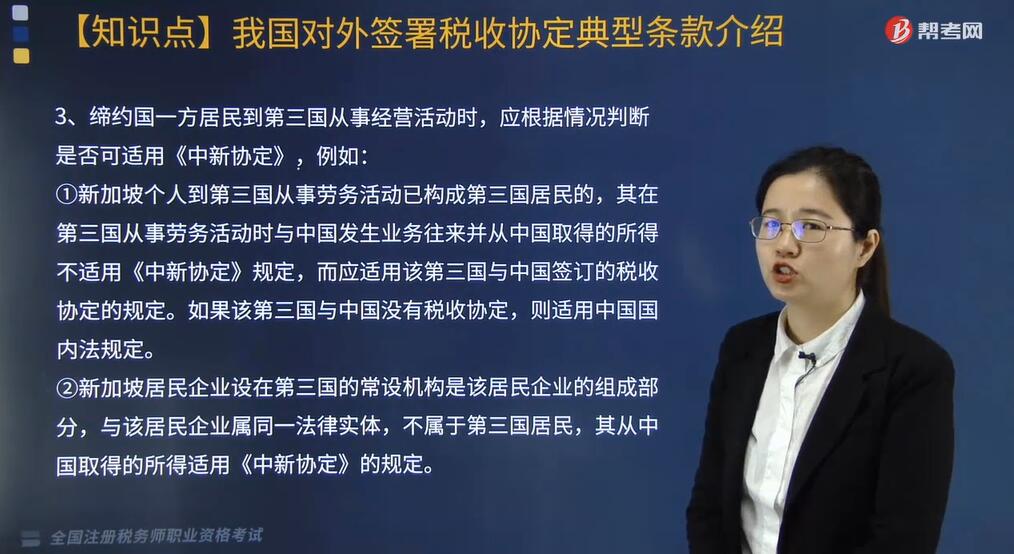

3. 缔约国一方居民到第三国从事经营活动时,应根据情况判断是否可适用《中新协定》,例如:

①新加坡个人到第三国从事劳务活动已构成第三国居民的,其在第三国从事劳务活动时与中国发生业务往来并从中国取得的所得不适用《中新协定》规定,而应适用该第三国与中国签订的税收协定的规定。如果该第三国与中国没有税收协定,则适用中国国内法规定。

②新加坡居民企业设在第三国的常设机构是该居民企业的组成部分,与该居民企业属同一法律实体,不属于第三国居民,其从中国取得的所得适用《中新协定》的规定。

③中国居民企业设在第三国的常设机构是该居民企业的组成部分,不属于第三国居民,其从新加坡取得的所得适用《中新协定》的规定。

④中国居民企业设在新加坡的常设机构是该居民企业的组成部分,其从第三国取得的所得,涉及缴纳第三国税款时适用中国与该第三国的协定。

【说明】上述中国居民企业设在新加坡的常设机构取得来源于中国境内的所得,在按我国国内法相关规定纳税时,该常设机构不能以新加坡居民身份对上述来源于中国境内的所得,向中国税务机关要求享受协定待遇。

4. 双重居民身份下最终居民身份的判定:(先后顺序)

(1)永久性住所。

(2)重要利益中心。

(3)习惯性居处。

(4)国籍。

263

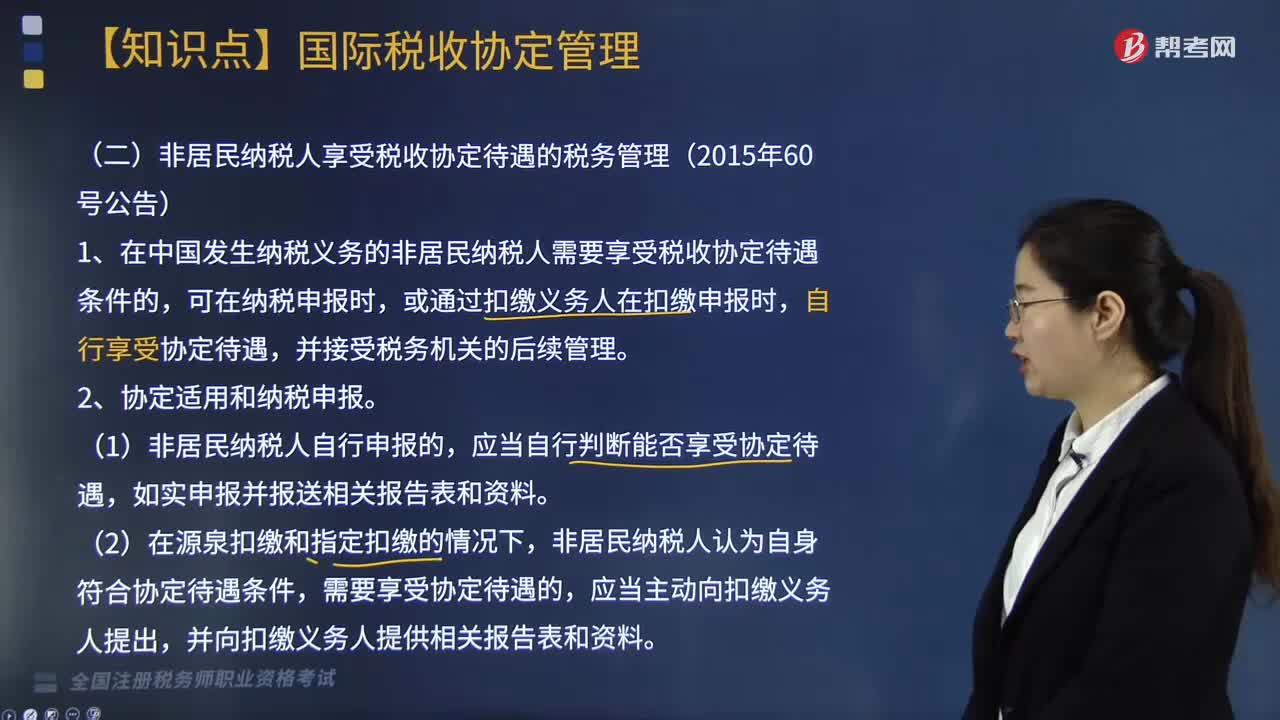

263非居民纳税人享受税收协定待遇的税务如何管理?:在中国发生纳税义务的非居民纳税人需要享受税收协定待遇条件的,①非居民纳税人享受税收协定独立个人劳务、非独立个人劳务(受雇所得)、政府服务、教师和研究人员、学生条款待遇的,非居民纳税人免于向同一主管税务机关就享受同一条款协定待遇重复报送资料。或者由扣缴义务人在有关纳税年度首次扣缴申报时。

206

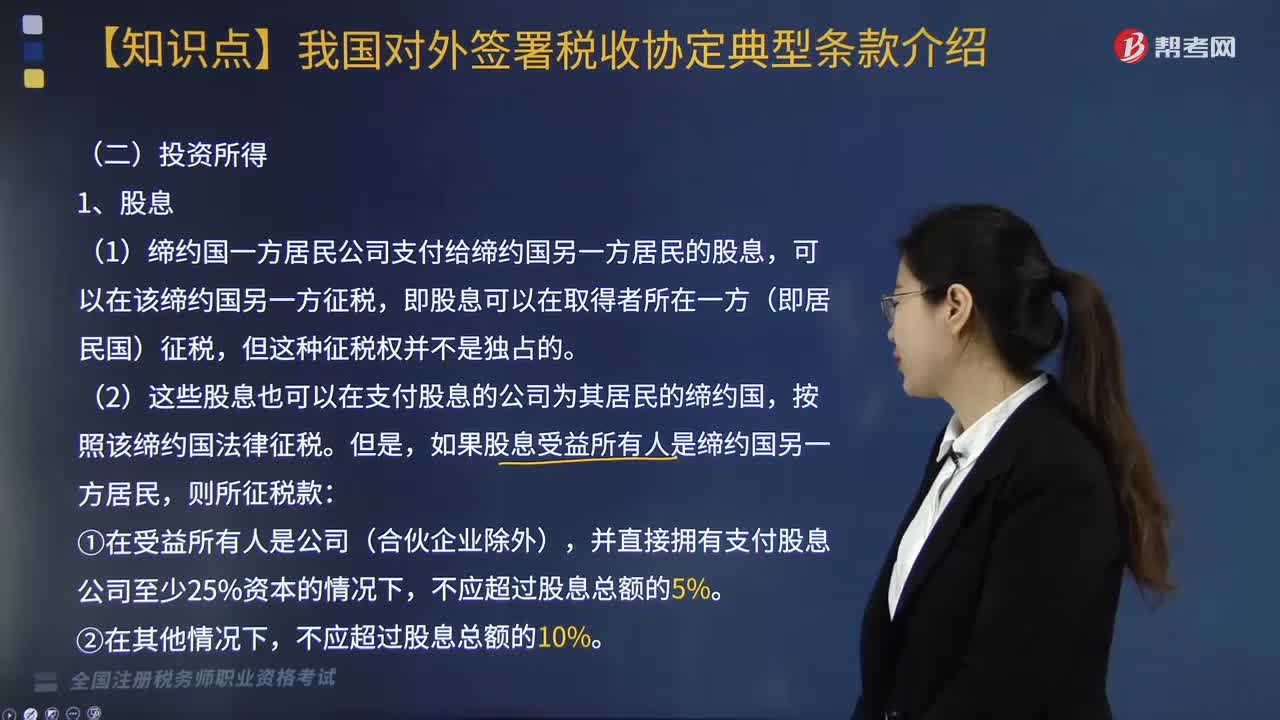

206中新协定条款投资所得中股息如何征税?:中新协定条款投资所得中股息如何征税?中新协定中的条款包括税收协定的适用范围、税收居民、常设机构、营业利润、国际运输、财产所得、投资所得、劳务所得、其他种类所得、特别规定等条款。(2)这些股息也可以在支付股息的公司为其居民的缔约国,并直接拥有支付股息公司至少25%资本的情况下,③该贷款的偿还次于其他贷款人的债权或股息的支付。④利息的支付水平取决于公司的利润。

191

191中新协定典型条款税收居民包括哪些内容?:中新协定典型条款税收居民包括哪些内容?中新协定中的条款包括税收协定的适用范围、税收居民、常设机构、营业利润、国际运输、财产所得、投资所得、劳务所得、其他种类所得、特别规定等条款。①新加坡个人到第三国从事劳务活动已构成第三国居民的:其在第三国从事劳务活动时与中国发生业务往来并从中国取得的所得不适用《中新协定》规定,而应适用该第三国与中国签订的税收协定的规定。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料