下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何区分居民企业和非居民企业?

企业所得税的纳税人是指我国境内实行独立经济核算的企业或者组织。不包括个人独资企业、合伙企业、外商投资企业和外国企业。企业所得税的征税对象就是企业的所得,有来源于境内所得,也有来源于境外所得,对居民企业与非居民企业征税对象,现总结如下:

一、居民企业

1.定义:居民企业是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构、总机构在中国境内的企业,如沃尔玛(中国)公司。

2.征税对象:居民企业的征税对象为企业在中国境内、境外所得。

如下图所示:

二、非居民企业

1.定义:非居民企业是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。如在他国成立且管理机构在该国,但是在中国有设立分支机构的企业为非居民企业。

2.征税对象:非居民管理企业的征税对象仅限于企业在中国境内的所得。

【提示】机构、场所包括:

(1)管理机构、营业机构、办事机构。

(2)工厂、农场、开采自然资源的场所。

(3)提供劳务的场所。

(4)从事建筑、安装、装配、修理、勘探等工程作业的场所。

(5)其他从事生产经营活动的机构、场所。

(6)非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所。

如下图所示:

下面我们以税务师职业资格考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2017税务师职业资格考试真题】下列企业,属于我国企业所得税居民企业的是( )。

A.依照日本法律成立且实际管理机构在日本,但在中国境内从事装配工程作业的企业

B.依照美国法律成立且实际管理机构在美国,但在中国境内设立营业场所的企业

C.依照中国香港地区法律成立但实际管理机构在大陆的企业

D.依照中国台湾地区法律成立且实际管理机构在台湾的企业

【答案】C

【解析】居民企业是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

433

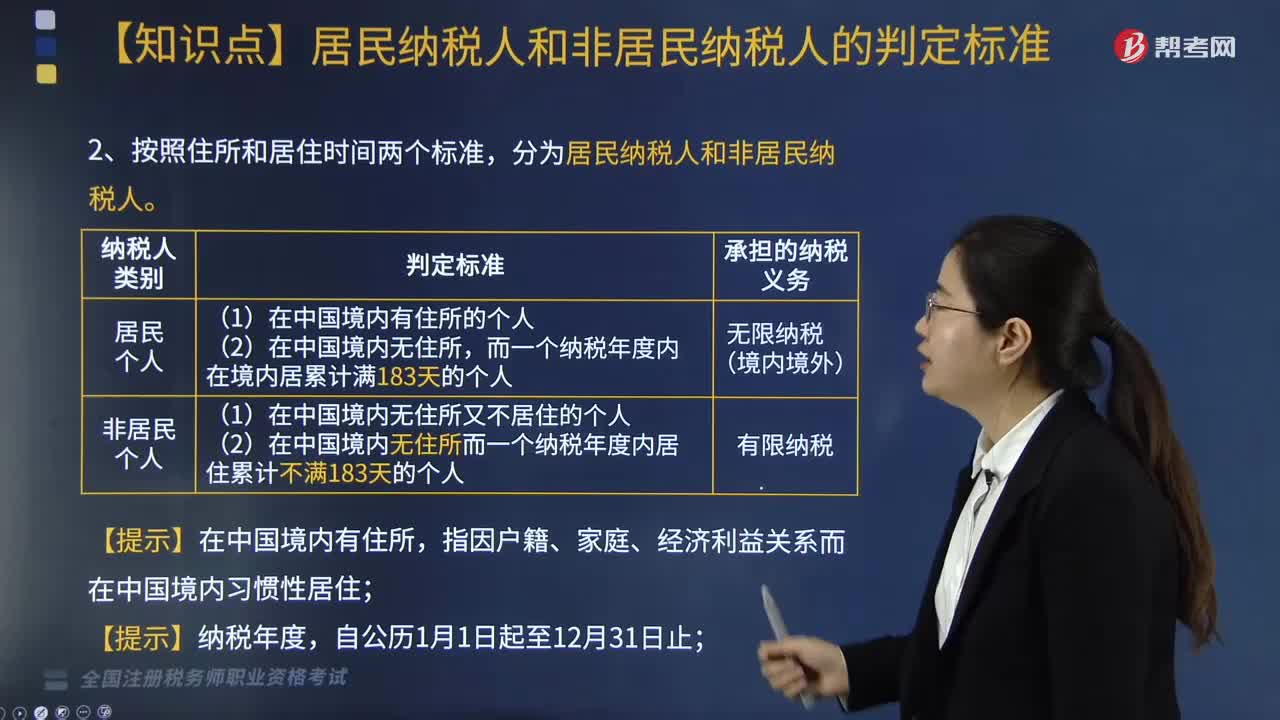

433居民纳税人和非居民纳税人的判断标准是什么?:居民纳税人和非居民纳税人的判断标准是什么?居民纳税人和非居民纳税人的判定标准具体包括:1. 个人所得税的纳税人包括中国公民、个体工商业户、个人独资企业、合伙企业个人投资者、在中国有所得的外籍人员(包括无国籍人员)和港澳台同胞。而一个纳税年度内在境内居累计满183天的个人。(1)在中国境内无住所又不居住的个人;(2)在中国境内无住所而一个纳税年度内居住累计不满183天的个人。

68

68居民企业报告境外投资和所得信息如何管理?:居民企业报告境外投资和所得信息管理如下:应当在办理企业所得税预缴申报时向主管税务机关填报《居民企业参股外国企业信息报告表》:居民企业在被投资外国企业中直接或间接持有的股份或有表决权股份自达到或超过10%的状态改变为不足10%的状态。二、居民企业在办理企业所得税年度申报时。

448

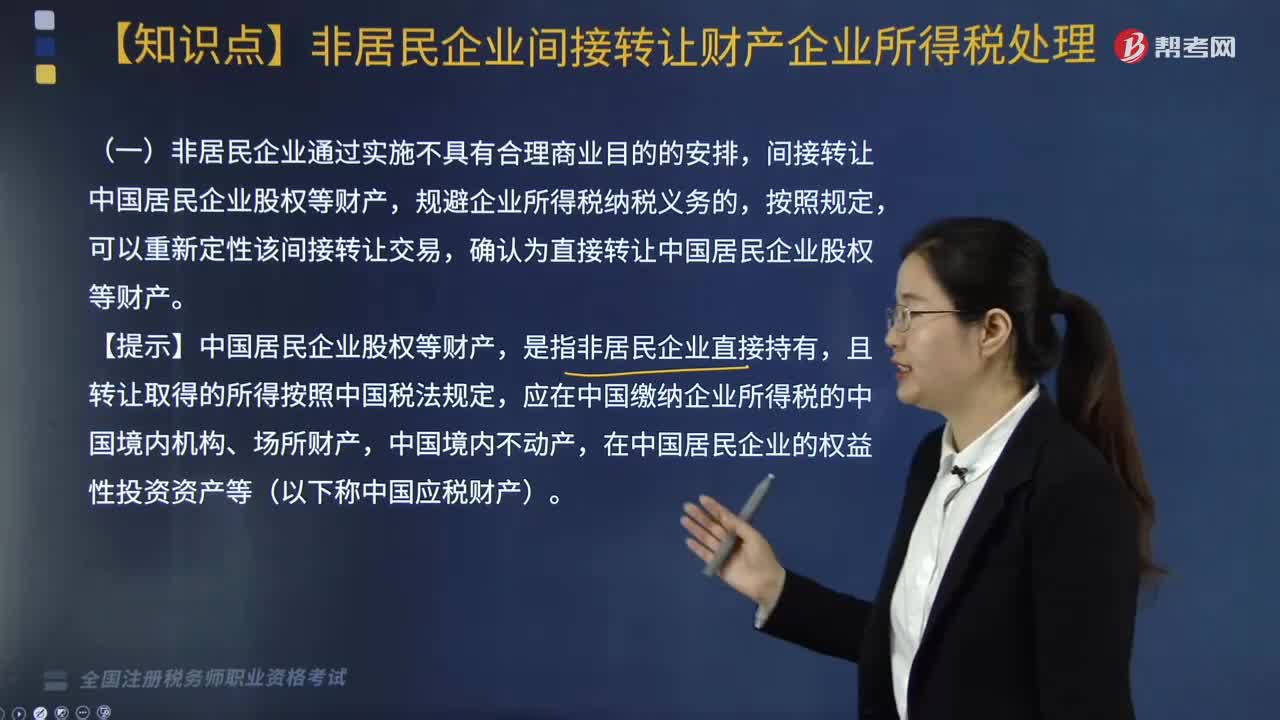

448非居民企业间接转让财产企业所得税如何处理?:根据《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》相关规定,(二)适用上述规定的间接转让中国应税财产所得,应整体考虑与间接转让中国应税财产交易相关的所有安排,4. 间接转让中国应税财产交易在境外应缴所得税税负低于直接转让中国应税财产交易在中国的可能税负,(四)与间接转让中国应税财产相关的整体安排符合以下情形之一的:2.在非居民企业直接持有并转让中国应税财产的情况下。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料