下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

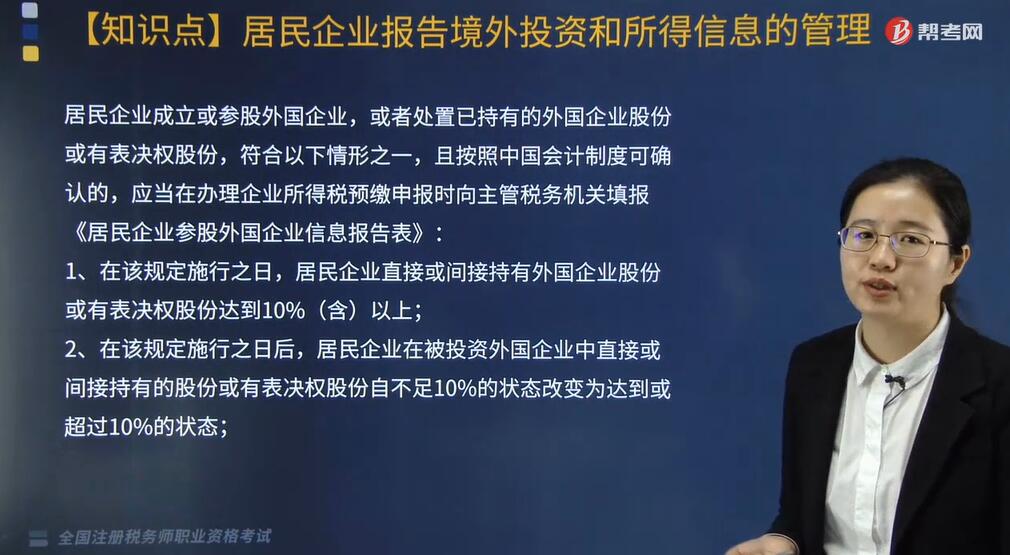

居民企业报告境外投资和所得信息如何管理?

根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国企业所得税法》及其实施条例等有关规定,居民企业报告境外投资和所得信息管理如下:

一、居民企业成立或参股外国企业,或者处置已持有的外国企业股份或有表决权股份,符合以下情形之一,且按照中国会计制度可确认的,应当在办理企业所得税预缴申报时向主管税务机关填报《居民企业参股外国企业信息报告表》:

1. 在该规定施行之日,居民企业直接或间接持有外国企业股份或有表决权股份达到10%(含)以上;

2. 在该规定施行之日后,居民企业在被投资外国企业中直接或间接持有的股份或有表决权股份自不足10%的状态改变为达到或超过10%的状态;

3. 在该规定施行之日后,居民企业在被投资外国企业中直接或间接持有的股份或有表决权股份自达到或超过10%的状态改变为不足10%的状态。

二、居民企业在办理企业所得税年度申报时,还应附报以下与境外所得相关的资料信息:

(一)有适用企业所得税法第四十五条情形或者需要适用《特别纳税调整实施办法(试行)》(国税发〔2009〕2号文件印发)第八十四条规定的居民企业填报《受控外国企业信息报告表》(附件2);

(二)纳入企业所得税法第二十四条规定抵免范围的外国企业或符合企业所得税法第四十五条规定的受控外国企业按照中国会计制度编报的年度独立财务报表。

198

198非货币性资产投资企业所得税应如何处理?:非货币性资产投资企业所得税应如何处理?

68

68居民企业报告境外投资和所得信息如何管理?:居民企业报告境外投资和所得信息管理如下:应当在办理企业所得税预缴申报时向主管税务机关填报《居民企业参股外国企业信息报告表》:居民企业在被投资外国企业中直接或间接持有的股份或有表决权股份自达到或超过10%的状态改变为不足10%的状态。二、居民企业在办理企业所得税年度申报时。

147

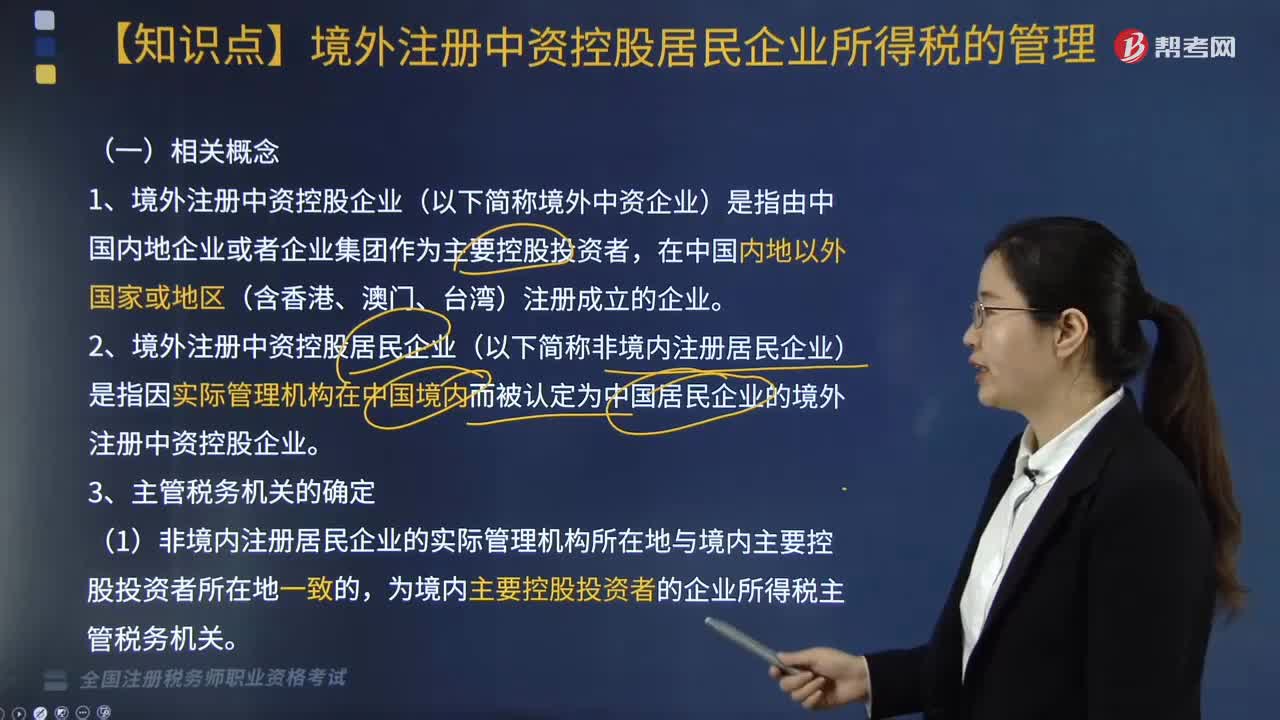

147什么是境外注册中资控股居民企业所得税的管理?:境外注册中资控股居民企业(以下简称非境内注册居民企业)是指因实际管理机构在中国境内而被认定为中国居民企业的境外注册中资控股企业。(1)非境内注册居民企业的实际管理机构所在地与境内主要控股投资者所在地一致的。为境内主要控股投资者的企业所得税主管税务机关,(2)非境内注册居民企业的实际管理机构所在地与境内主要控股投资者所在地不一致的;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料