-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

非居民企业间接转让财产企业所得税如何处理?

根据《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》相关规定,非居民企业间接转让财产企业所得税处理方法如下:

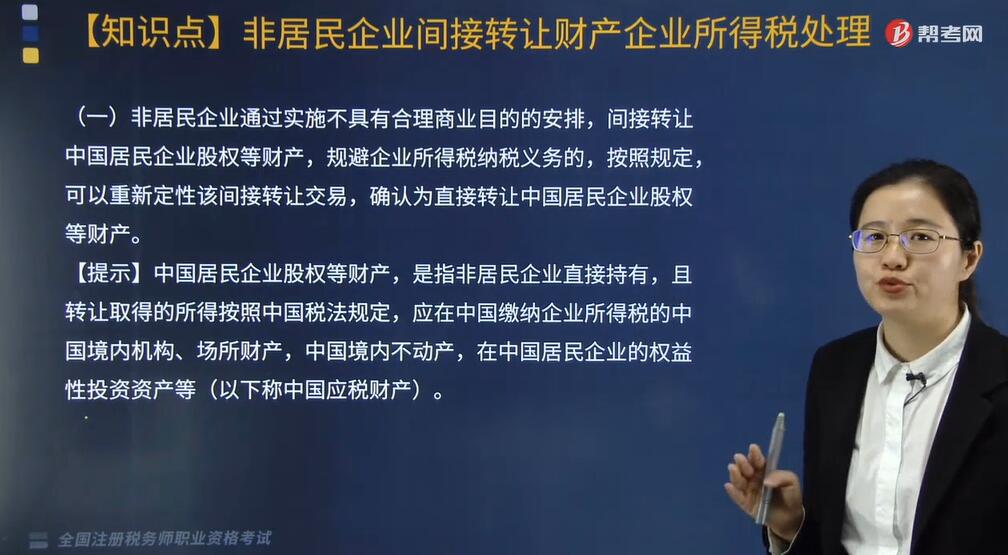

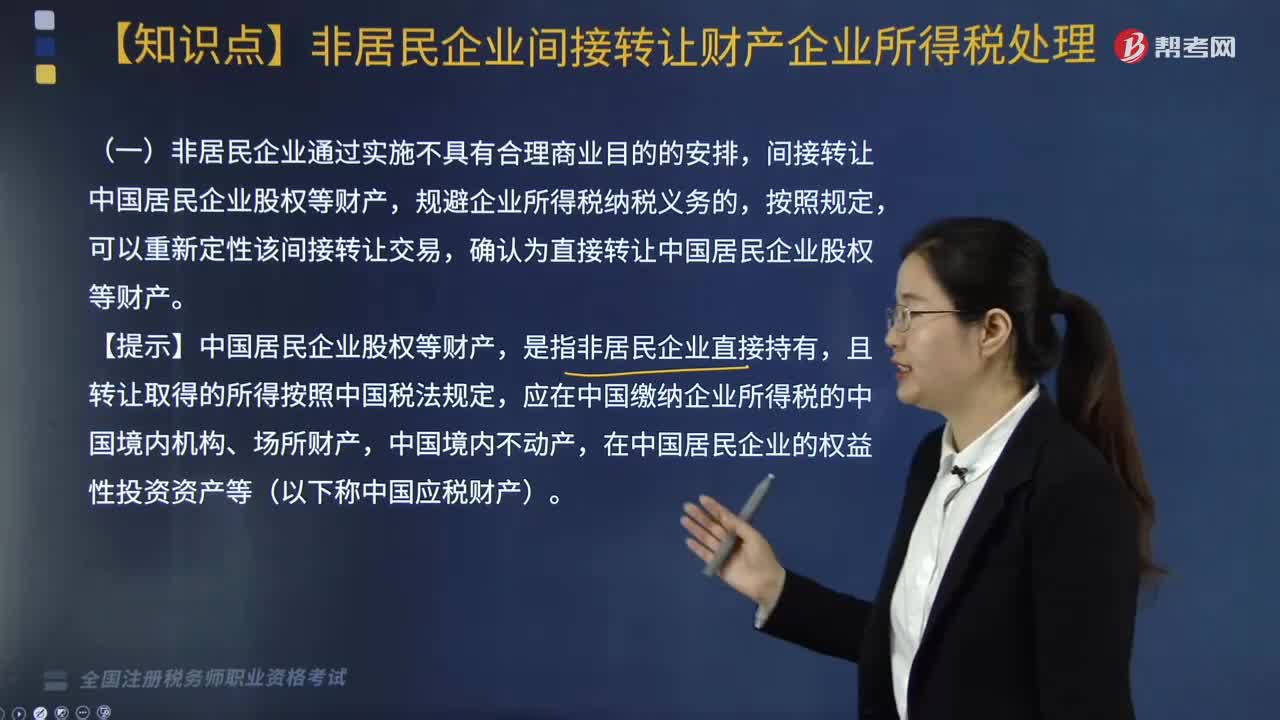

(一)非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,按照规定,可以重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。

【提示】中国居民企业股权等财产,是指非居民企业直接持有,且转让取得的所得按照中国税法规定,应在中国缴纳企业所得税的中国境内机构、场所财产,中国境内不动产,在中国居民企业的权益性投资资产等(以下称中国应税财产)。

间接转让中国应税财产,是指非居民企业通过转让直接或间接持有中国应税财产的境外企业(不含境外注册中国居民企业,以下称境外企业)股权及其他类似权益(以下称股权),产生与直接转让中国应税财产相同或相近实质结果的交易,包括非居民企业重组引起境外企业股东发生变化的情形。

(二)适用上述规定的间接转让中国应税财产所得,应按以下顺序进行税务处理:

1. 间接转让机构、场所财产所得,应作为与所设机构、场所有实际联系的所得,按照税法规定征税;

2. 除适用上述第1项规定情形外,间接转让不动产所得,应作为来源于中国境内的不动产转让所得,按照税法规定征税;

3. 除适用上述两项规定情形外,间接转让股权所得,应作为来源于中国境内的权益性投资资产转让所得,按照税法规定征税。

(三)除下述第(四)条和第(五)条规定情形外,与间接转让中国应税财产相关的整体安排同时符合以下情形的,应直接认定为不具有合理商业目的:(判断合理商业目的,应整体考虑与间接转让中国应税财产交易相关的所有安排,结合实际情况综合分析的相关因素)

1. 境外企业股权75%以上价值直接或间接来自于中国应税财产;

2. 间接转让中国应税财产交易发生前一年内任一时点,境外企业资产总额(不含现金)的90%以上直接或间接由在中国境内的投资构成,或间接转让中国应税财产交易发生前一年内,境外企业取得收入的90%以上直接或间接来源于中国境内;

3. 境外企业及直接或间接持有中国应税财产的下属企业虽在所在国家(地区)登记注册,以满足法律所要求的组织形式,但实际履行的功能及承担的风险有限,不足以证实其具有经济实质;

4. 间接转让中国应税财产交易在境外应缴所得税税负低于直接转让中国应税财产交易在中国的可能税负。

(四)与间接转让中国应税财产相关的整体安排符合以下情形之一的,不适用上述第(一)条的规定:

1. 非居民企业在公开市场买入并卖出同一上市境外企业股权取得间接转让中国应税财产所得;

2. 在非居民企业直接持有并转让中国应税财产的情况下,按照可适用的税收协定或安排的规定,该项财产转让所得在中国可以免予缴纳企业所得税。

(五)间接转让中国应税财产同时符合以下条件的,应认定为具有合理商业目的:

1. 交易双方的股权关系具有下列情形之一:

(1)股权转让方直接或间接拥有股权受让方80%以上的股权;

(2)股权受让方直接或间接拥有股权转让方80%以上的股权;

(3)股权转让方和股权受让方被同一方直接或间接拥有80%以上的股权。

【提示】境外企业股权50%以上(不含50%)价值直接或间接来自于中国境内不动产的,上述持股比例应为100%。

上述间接拥有的股权按照持股链中各企业的持股比例乘积计算。

2. 本次间接转让交易后可能再次发生的间接转让交易相比在未发生本次间接转让交易情况下的相同或类似间接转让交易,其中国所得税负担不会减少。

3. 股权受让方全部以本企业或与其具有控股关系的企业的股权(不含上市企业股权)支付股权交易对价。

(六)其他规定

1. 股权转让方通过直接转让同一境外企业股权导致间接转让两项以上中国应税财产,按规定应予征税,涉及两个以上主管税务机关的,股权转让方应分别到各所涉主管税务机关申报缴纳企业所得税。

各主管税务机关应相互告知税款计算方法,取得一致意见后组织税款入库;如不能取得一致意见的,应报其共同上一级税务机关协调。

2. 股权转让方未按期或未足额申报缴纳间接转让中国应税财产所得应纳税款,扣缴义务人也未扣缴税款的,除追缴应纳税款外,还应按照规定对股权转让方按日加收利息。

股权转让方自签订境外企业股权转让合同或协议之日起30日内提供规定的资料或按照规定申报缴纳税款的,按规定的基准利率计算利息;未按规定提供资料或申报缴纳税款的,按基准利率加5个百分点计算利息。

198

198

非货币性资产投资企业所得税应如何处理?:非货币性资产投资企业所得税应如何处理?

208

208

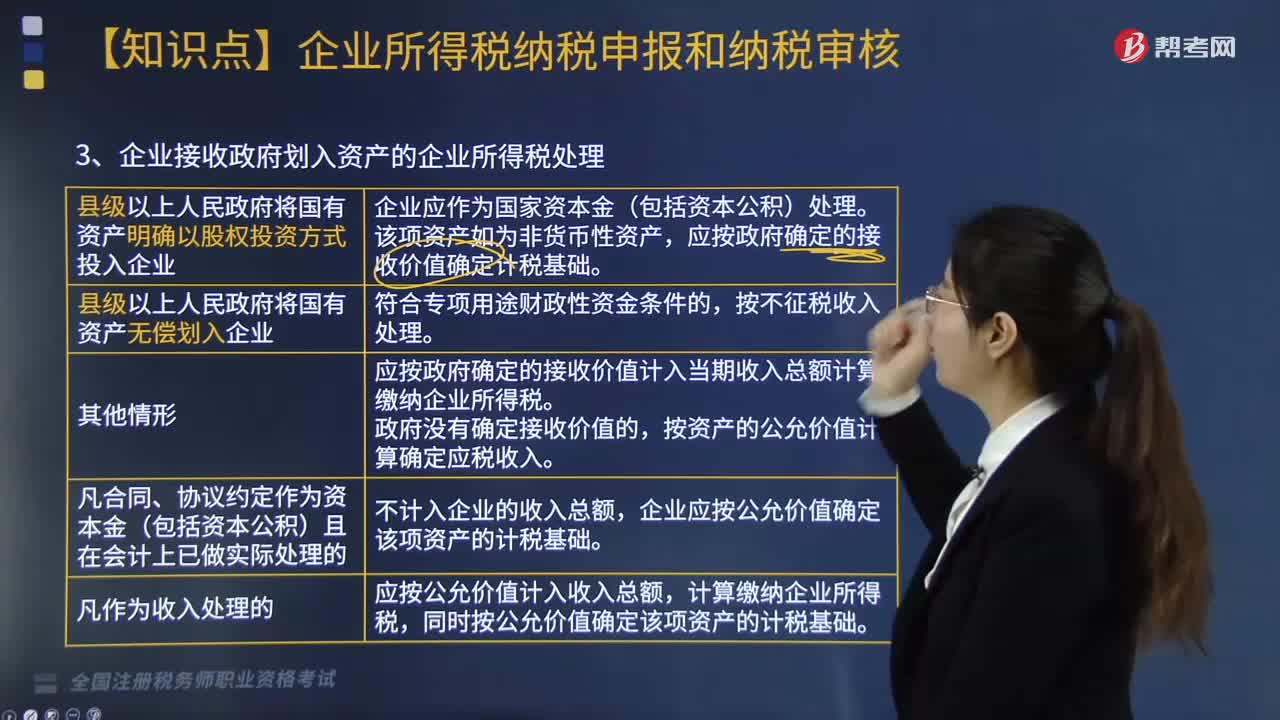

企业接受政府划入资金的企业所得税如何处理?:企业接受政府划入资金的企业所得税如何处理?

448

448

非居民企业间接转让财产企业所得税如何处理?:根据《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》相关规定,(二)适用上述规定的间接转让中国应税财产所得,应整体考虑与间接转让中国应税财产交易相关的所有安排,4. 间接转让中国应税财产交易在境外应缴所得税税负低于直接转让中国应税财产交易在中国的可能税负,(四)与间接转让中国应税财产相关的整体安排符合以下情形之一的:2.在非居民企业直接持有并转让中国应税财产的情况下。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料