下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

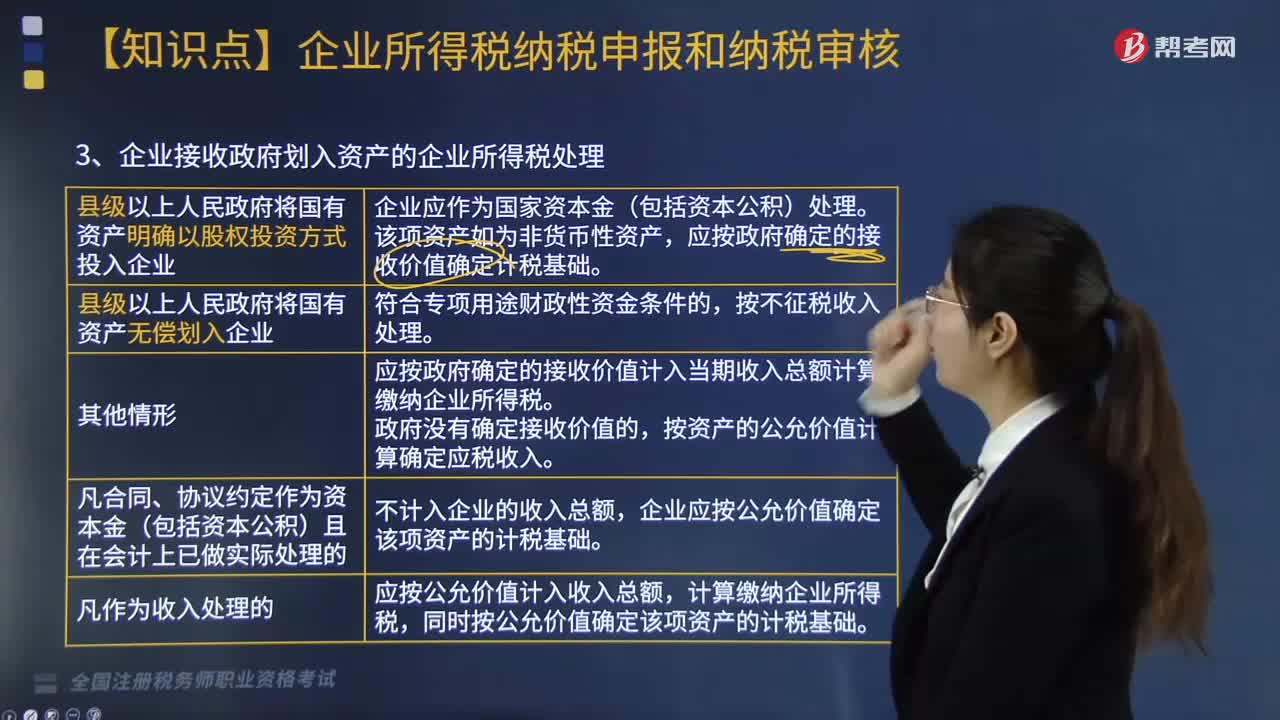

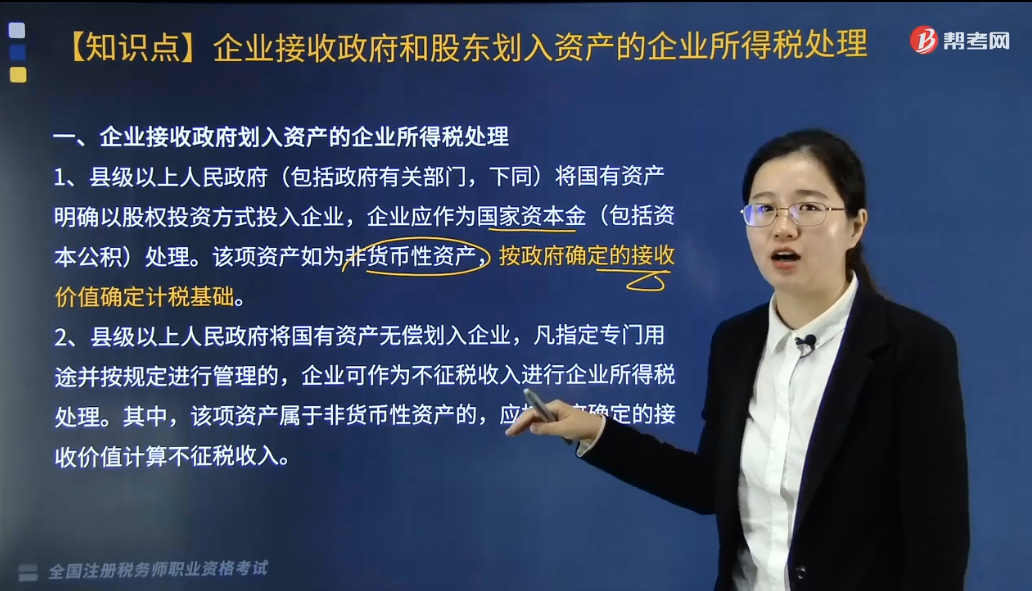

企业接收政府划入资产的企业应如何进行所得税处理?企业接收政府划入资产的企业所得税处理,县级以上政府及其部门划入企业的资产,根据划入方式,所得税处理有三种方式:

1、县级以上人民政府(包括政府有关部门,下同)将国有资产明确以股权投资方式投入企业,企业应作为国家资本金(包括资本公积)处理。该项资产如为非货币性资产,按政府确定的接收价值确定计税基础。

2、县级以上人民政府将国有资产无偿划入企业,凡指定专门用途并按规定进行管理的,企业可作为不征税收入进行企业所得税处理。其中,该项资产属于非货币性资产的,应按政府确定的接收价值计算不征税收入。

3、县级以上人民政府将国有资产无偿划入企业,属于上述1、2项以外情形的,应按政府确定的接收价值计入当期收入总额计算缴纳企业所得税。政府没有确定接收价值的,按资产的公允价值计算确定应税收入。

下面是针对税务师资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】依据企业所得税的相关规定,企业接受县政府以股权投资方式投入的国有非货币性资产,应确定的计税基础是( )。

A. 政府确定的接受价值

B. 该资产的公允价值

C. 该资产的账面净值

D. 该资产的账面原值

【答案】 A

【解析】县级以上人民政府(包括政府有关部门,下同)将国有资产明确以股权投资方式投入企业,企业应作为国家资本金(包括资本公积)处理。该项资产如为非货币性资产,应按政府确定的接收价值确定计税基础。

【例题·多选题】下列关于企业接收政府划入资产的企业所得税处理政策的相关表述,正确的有( )。

A. 县级以上人民政府将国有资产明确以股权投资方式投入企业,企业应作为国家资本金(包括资本公积)处理

B. 县级以上人民政府将国有资产无偿划入企业,凡指定专门用途并按相关规定进行管理的,企业可作为不征税收入进行企业所得税处理

C. 以股权投资方式投入企业,企业作为国家资本金(包括资本公积)处理的资产如为非货币性资产,应按政府确定的接收价值确定计税基础

D. 政府没有确定接收价值的,按资产的公允价值计算确定应税收入

【答案】ABCD

【解析】根据《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)的规定:“ 一、企业接收政府划入资产的企业所得税处理(一)县级以上人民政府(包括政府有关部门,下同)将国有资产明确以股权投资方式投入企业,企业应作为国家资本金(包括资本公积)处理。该项资产如为非货币性资产,应按政府确定的接收价值确定计税基础。(二)县级以上人民政府将国有资产无偿划入企业,凡指定专门用途并按《财政部国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)规定进行管理的,企业可作为不征税收入进行企业所得税处理。其中,该项资产属于非货币性资产的,应按政府确定的接收价值计算不征税收入。县级以上人民政府将国有资产无偿划入企业,属于上述(一)、(二)项以外情形的,应按政府确定的接收价值计入当期收入总额计算缴纳企业所得税。政府没有确定接收价值的,按资产的公允价值计算确定应税收入。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料