下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

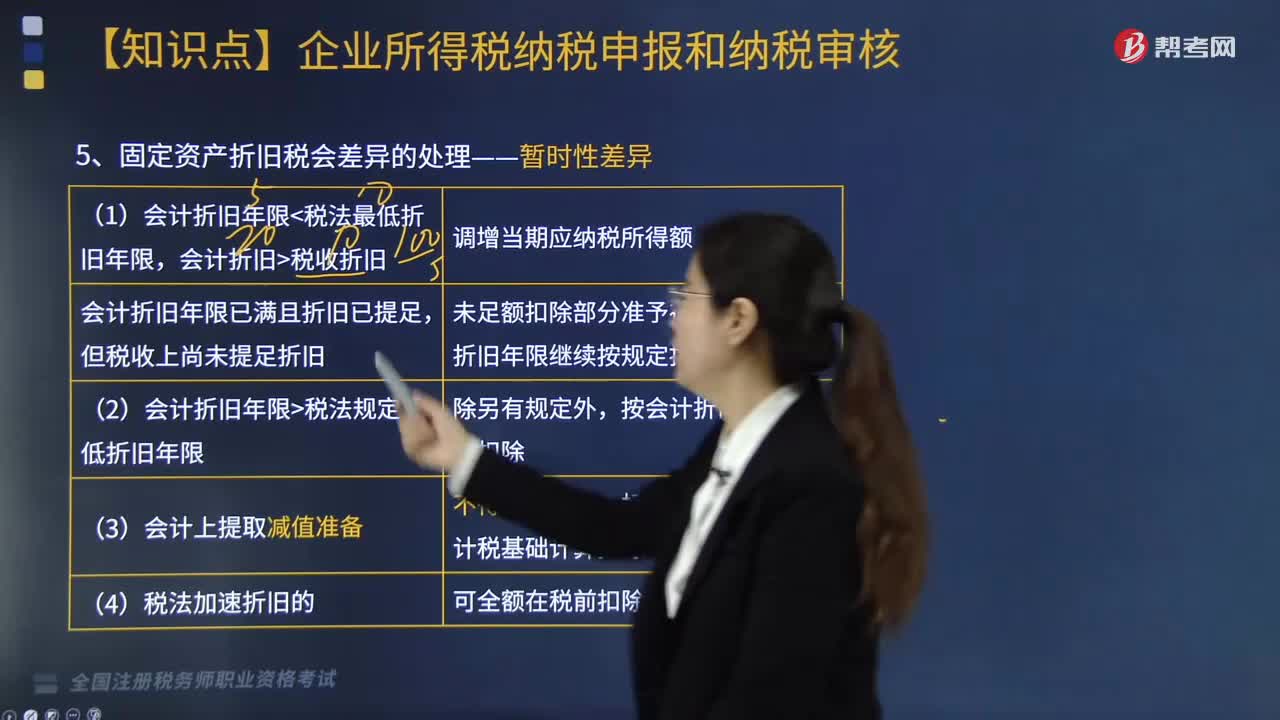

如何处理固定资产折旧的年限和企业所得税?企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分,应调增当期应纳税所得额;企业固定资产会计折旧年限已期满且会计折旧已提足,但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除的部分准予在剩余的税收折旧年限继续按规定扣除。

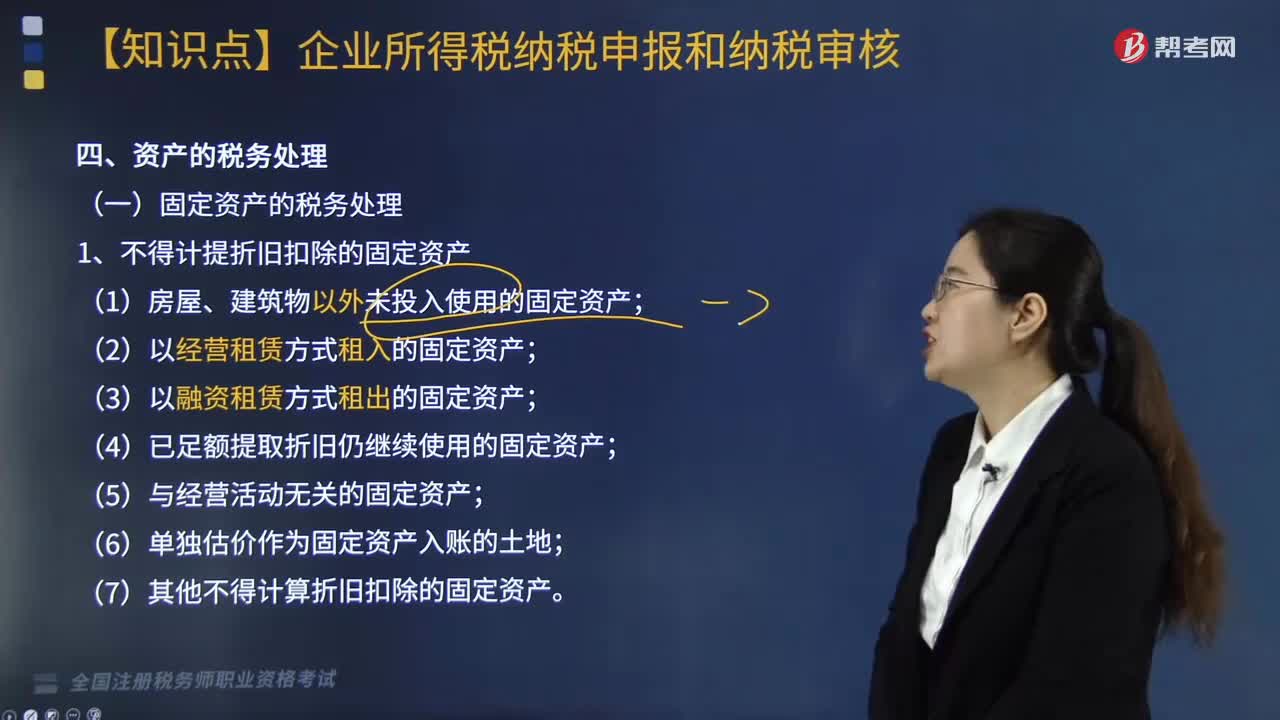

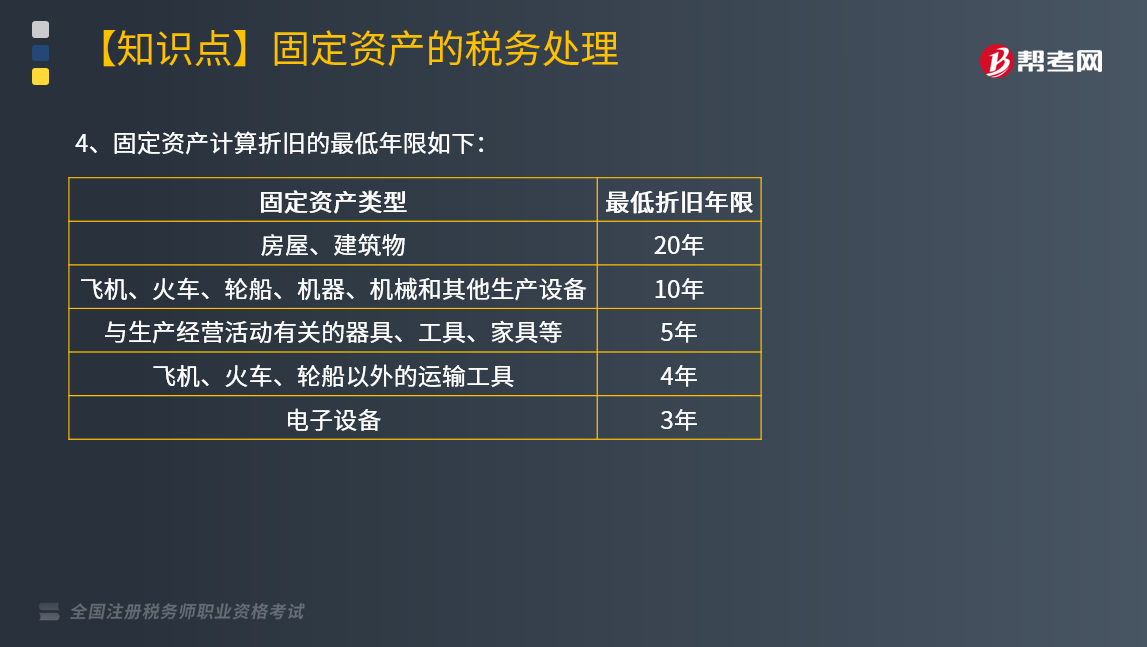

一、资产计算折旧的最低年限如下

二、固定资产折旧的企业所得税处理

(1)会计年限<税法最低折旧年限,差额部分纳税调增;会计年限已满,税法最低年限未到且税收折旧尚未足额扣除,尚未足额扣除的折旧可在剩余年限继续扣除(按税法年限计算扣除)。

(2)会计年限>税法最低折旧年限,按会计年限计算扣除。

(3)会计上提取减值准备不得税前扣除,折旧按税法确定的计税基础计算扣除。

(4)按税法规定实行加速折旧的,折旧额可全额在税前扣除。

下面我们以税务师资格考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】2018年6月,企业为了提高产品性能与安全度,从国内购入2台安全生产设备并于当月投入使用,增值税专用发票注明价款400万元,进项税额64万元,企业采用直线法按5年计提折旧,残值率8%(经税务机构认可),税法规定该设备按直线法折旧年限为10年。在计算应纳税所得额时,该安全设备折旧费应调整的金额是( )万元。

A.18.40

B.33.25

C.36.80

D.43.01

【答案】A

【解析】会计上计提的折旧=400×(1-8%)÷5÷12×6=36.8(万元)

所得税允许扣除的折旧=400×(1-8%)÷10÷12×6=18.4(万元)

所以,安全设备折旧费影响应纳税所得额的调增额为18.4万元(36.8-18.4)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料