下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

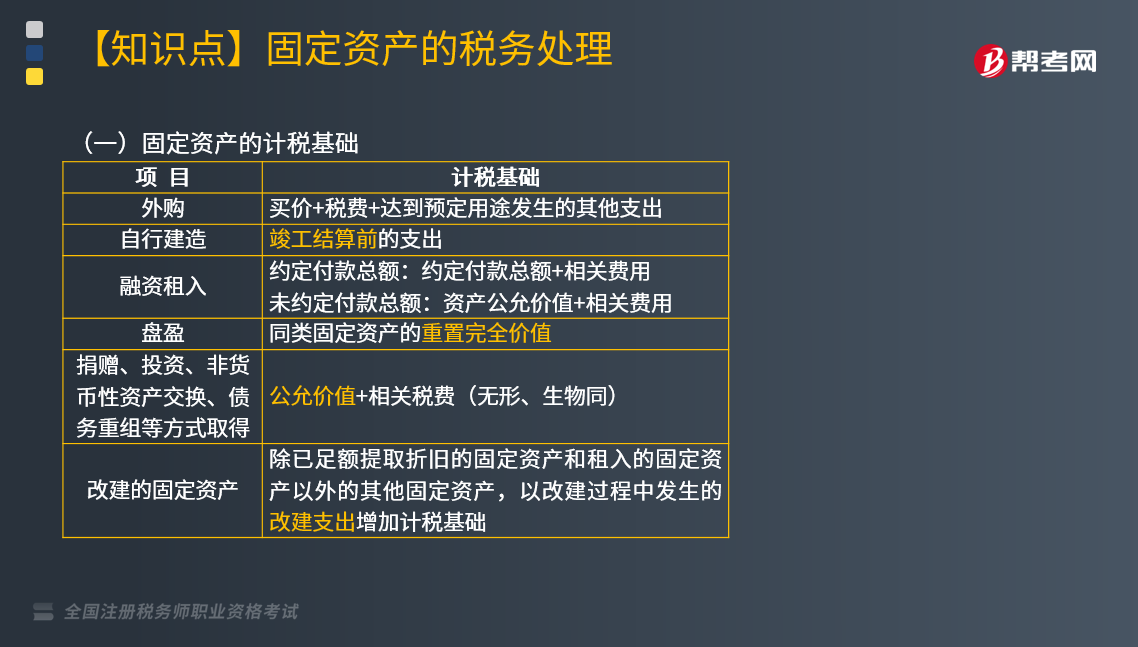

固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,企业持有各项资产期间资产增值或减值,除按规定可以确认损益外,不得调整该资产的计税基础。

企业资产包括:固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,除盘盈固定资产外,均以历史成本为计税基础。

一、固定资产的计税基础

二、固定资产折旧

不得计算折旧扣除的固定资产:

(1)房屋、建筑物以外未投入使用的固定资产;

(2)以经营租赁方式租入的固定资产;

(3)以融资租赁方式租出的固定资产;

(4)已足额提取折旧仍继续使用的固定资产;

(5)与经营活动无关的固定资产;

(6)单独估价作为固定资产入账的土地;

(7)其他。

下面是针对税务师资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·多选题】在计算应纳税所得额时,准予扣除企业按照规定计算的固定资产折旧。下列固定资产,不得计算折旧扣除的有( )。

A.与经营活动无关的固定资产

B.以经营租赁方式租出的固定资产

C.以融资租赁方式租入的固定资产

D.已足额提取折旧仍继续使用的固定资产

E.未投入使用的办公楼

【答案】AD

【解析】选项B、C和E可以计提折旧在税前扣除。

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

433

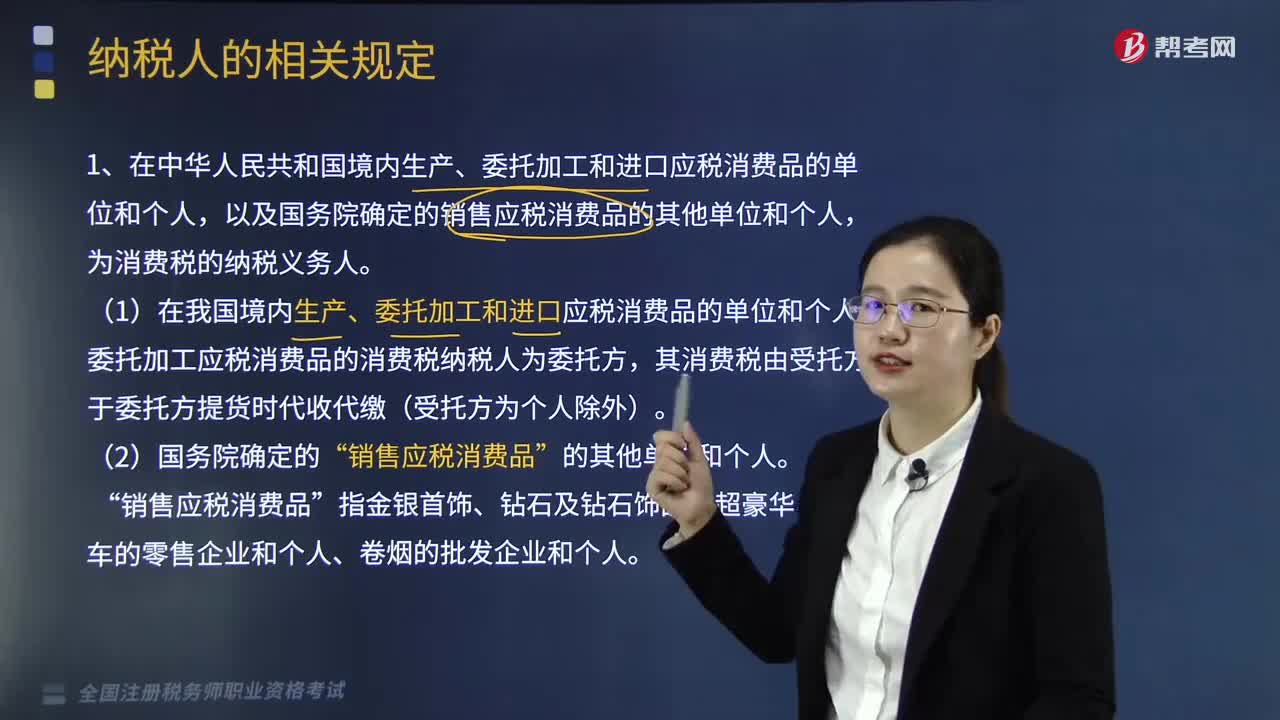

433纳税人的相关规定有哪些?:1.在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人,以及国务院确定的销售应税消费品的其他单位和个人,(1)在我国境内生产、委托加工和进口应税消费品的单位和个人。委托加工应税消费品的消费税纳税人为委托方,【2017年·单选题】下列单位不属于消费税纳税人的是( )。B. 受托加工应税消费品的单位,C. 进口应税消费品的单位。D. 生产销售应税消费品(金银首饰除外)的单位。

298

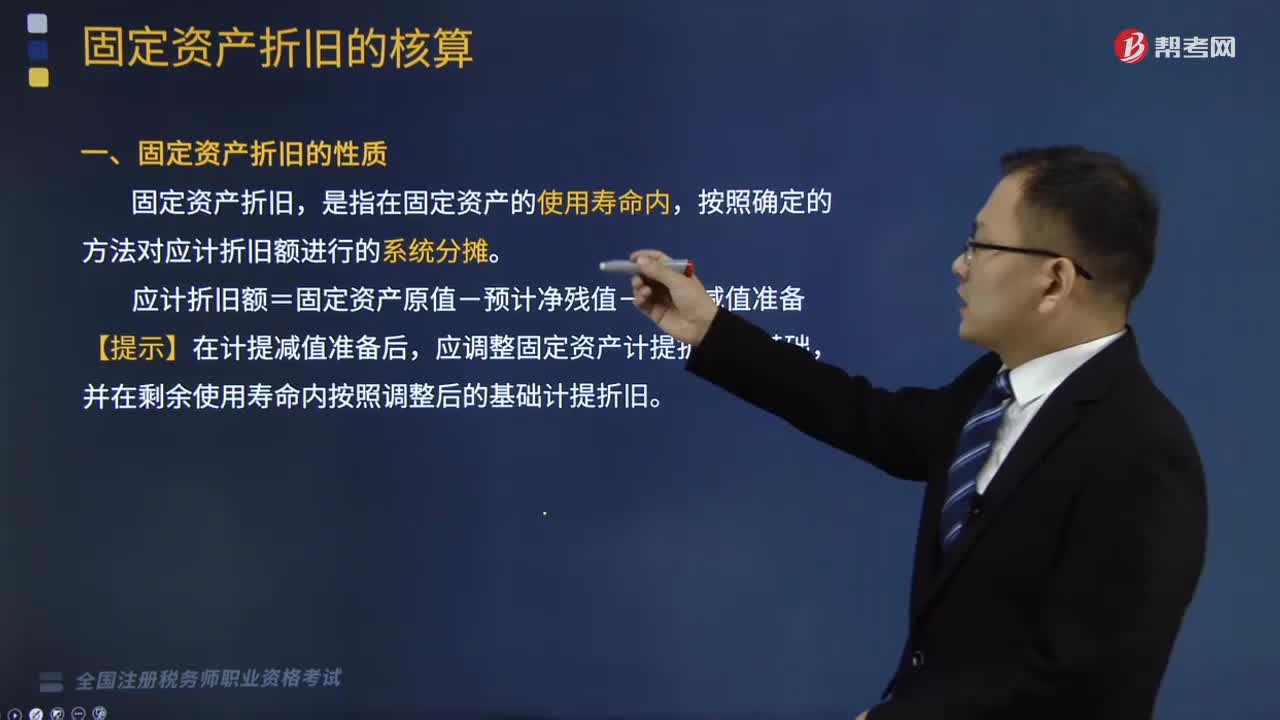

298固定资产折旧的性质和影响固定资产折旧的基本因素是什么?:固定资产折旧的性质和影响固定资产折旧的基本因素是什么?固定资产折旧,应计折旧额=固定资产原值-预计净残值-累计减值准备,应调整固定资产计提折旧的基础。影响固定资产折旧的基本因素,1、固定资产的原值。指固定资产取得时的入账价值,指企业使用固定资产的预计期间。企业预计使用寿命终了从该项资产处置所得扣除处置费用后的金额,指固定资产已计提的减值准备的金额,合理确定固定资产的使用寿命和预计净残值。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料