下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

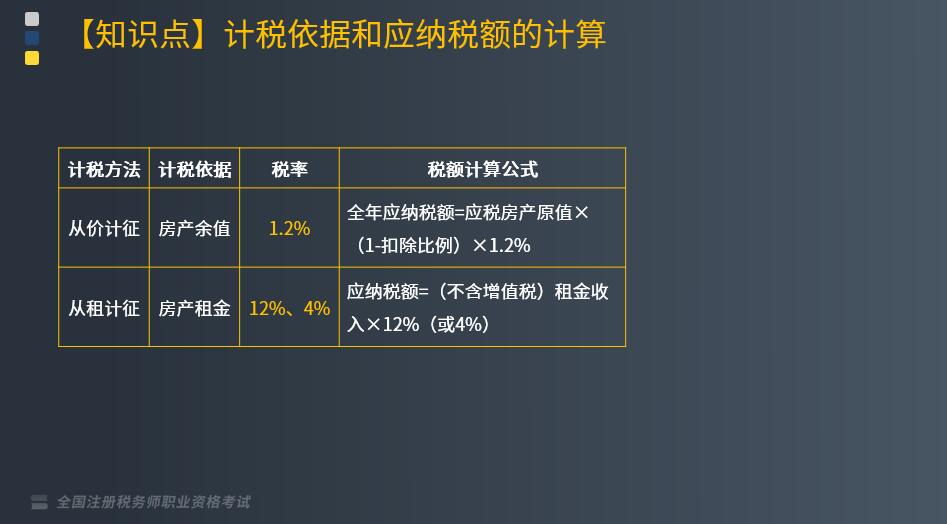

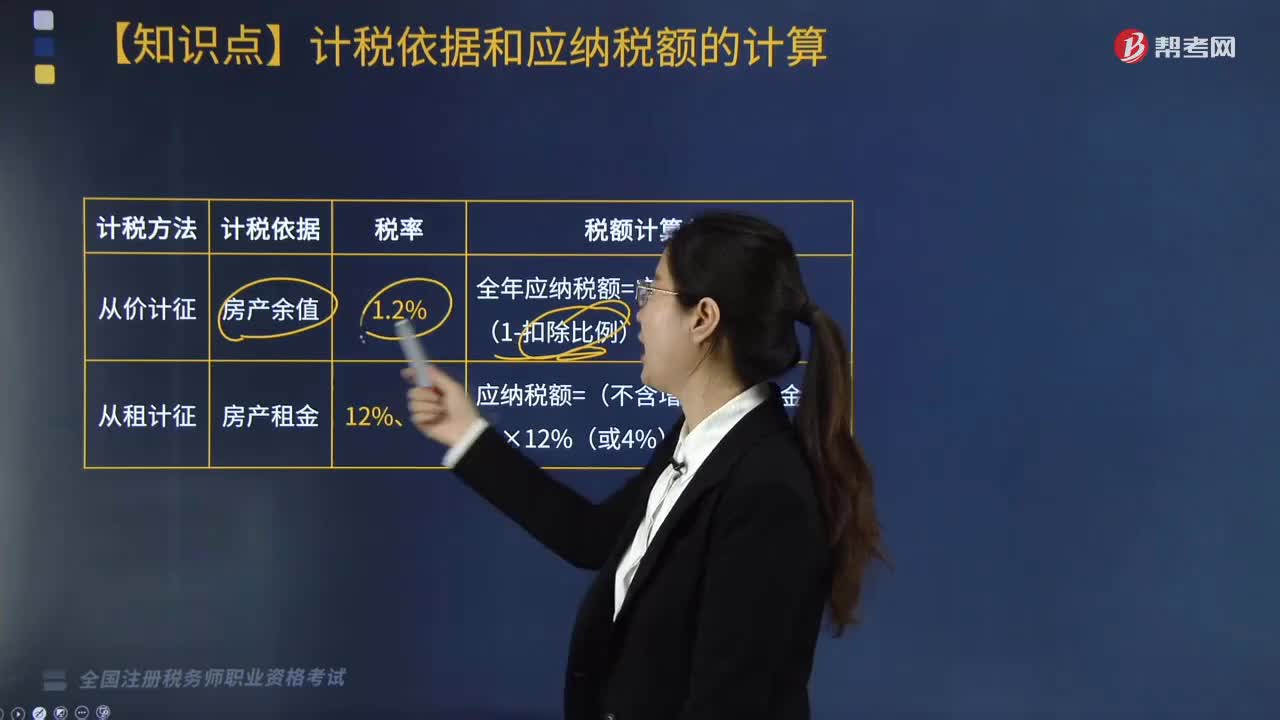

房产税的计税依据有哪些?

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据。

一、计税依据

1. 对经营自用的房屋,以房产的计税余值作为计税依据。

所谓计税余值,是指依照税法规定按房产原值一次减除10%至30%的损耗价值以后的余额。其中:

(1)房产原值是指纳税人按照会计制度规定,在账簿“固定资产”科目中记载的房屋原价。

(2)房产原值应包括与房屋不可分割的各种附属设备或一般不单独计算价值的配套设施。

(3)纳税人对原有房屋进行改建、扩建,要相应增加房屋原值。

(4)更换房屋附属设备和配套设施的,在将其价值计入房产原值时,可扣减原来相应设备和设施的价值。

对附属设备和配套设施中易损坏,需要经常更换的零配件,更新后不再计入房产原值,原零配件的原值也不扣除。

(5)凡在房产税征收范围内的具备房屋功能的地下建筑,征收房产税。

对于与地上房屋相连的地下建筑,应将地下部分与地上房屋视为一个整体按照地上房屋建筑征收房产税。

(6)免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。(区别无租使用房产的规定)

(7)产权出典的房产,由承典人依照房产余值缴纳房产税。

(8)房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。容积率低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。

2. 对于出租的房屋,以租金收入(不含增值税)为计税依据。

3. 投资联营房产的计税依据。

(1)以房产投资联营,投资者参与投资利润分红,共担风险的,按房产的余值作为计税依据计征房产税;

(2)以房产投资,收取固定收入,不承担联营风险的,按不含增值税的租金收入计算缴纳房产税。

4. 融资租赁房产的计税依据。

(1)融资租赁合同约定开始日的次月起依据房产余值计算征收;

(2)未约定开始日的,自合同签订的次月起计算缴纳。

5. 居民住宅区内业主共有的经营性房产的计税依据。

(1)由实际经营的代管人或使用人缴纳房产税;

(2)自营的,依照房产余值计征,没有房产原值或不能将共有住房划分开的,由房产所在地税务机关参照同类房产核定房产原值;

(3)出租的,依照不含增值税租金收入计征。

下面是针对税务师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·计算题】一公司有房产一栋,其原值为1000万元,2018年7月1日对外出租,租期为10年,每月不含增值税租金12万元,同时合同约定2018年7月1日至12月31日为免租期。该公司所在省规定房产税按原值减除30%后的余值计算缴纳。

【解析】免收租金期间由产权所有人按照房产原值缴纳房产税。2018年该公司应缴纳房产税=1000×(1-30%)×1.2%=8.4(万元)。

【例题·单选题】2018年4月中旬,甲公司以原值500万元、已计提折旧200万元的房产对乙公司投资,甲公司每月收取固定利润1.5万元(不含增值税),甲公司不承担风险。甲公司所在地政府规定计算房产余值的扣除比例为20%,2018年甲公司该房产应缴纳房产税( )万元。

A. 2.58

B. 2.34

C. 2.82

D. 3.04

【答案】D

【解析】应缴纳房产税=500×(1-20%)×1.2%×4÷12+1.5×8×12%=3.04(万元)。

187

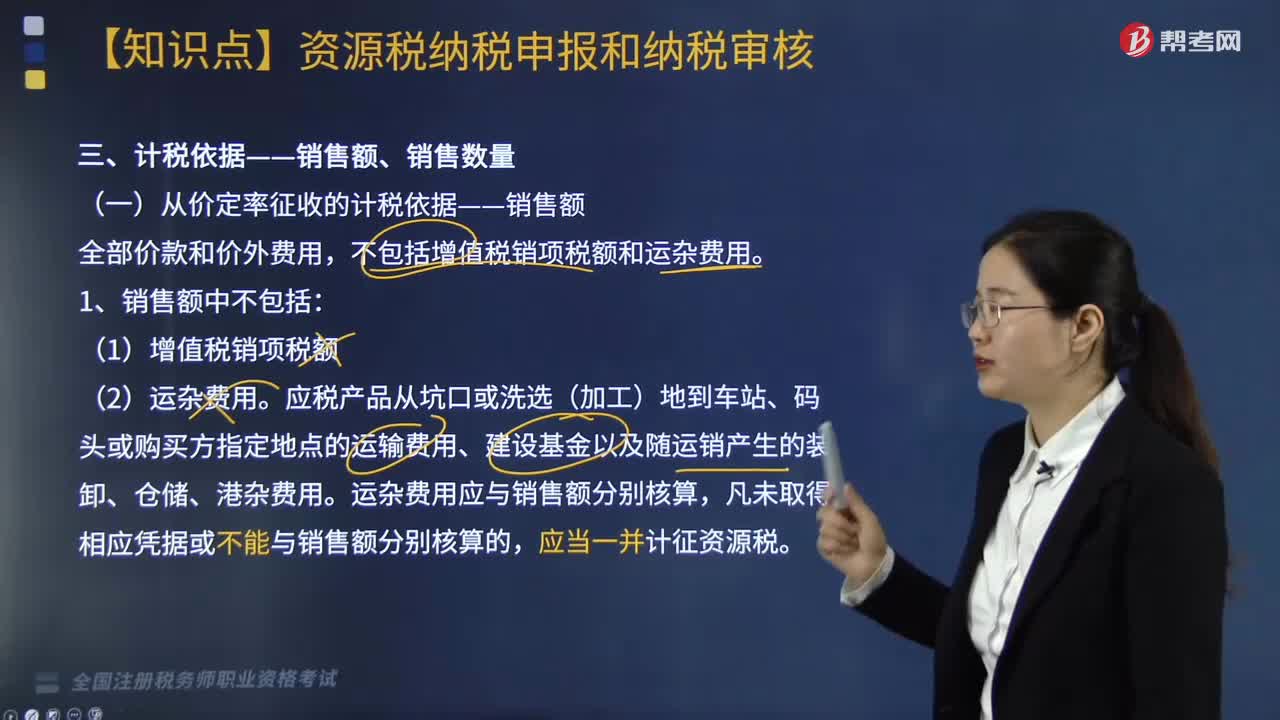

187资源税的计税依据是什么?:资源税的计税依据是什么?

546

546房产税的计税依据有哪些?:按房屋的计税余值或租金收入为计税依据。是指依照税法规定按房产原值一次减除10%至30%的损耗价值以后的余额:(1)房产原值是指纳税人按照会计制度规定“免收租金期间由产权所有人按照房产原值缴纳房产税,由承典人依照房产余值缴纳房产税。按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。按房产的余值作为计税依据计征房产税,按不含增值税的租金收入计算缴纳房产税;

17

17税务师职业资格考试证书在哪里领取?:税务师职业资格考试证书领取在通过最后一科税务师职业资格考试的地区。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料