下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

印花税的计税依据是什么?

印花税的计税依据分为从价计税情况下计税依据的确定和从量计税情况下计税依据的确定,具体如下:

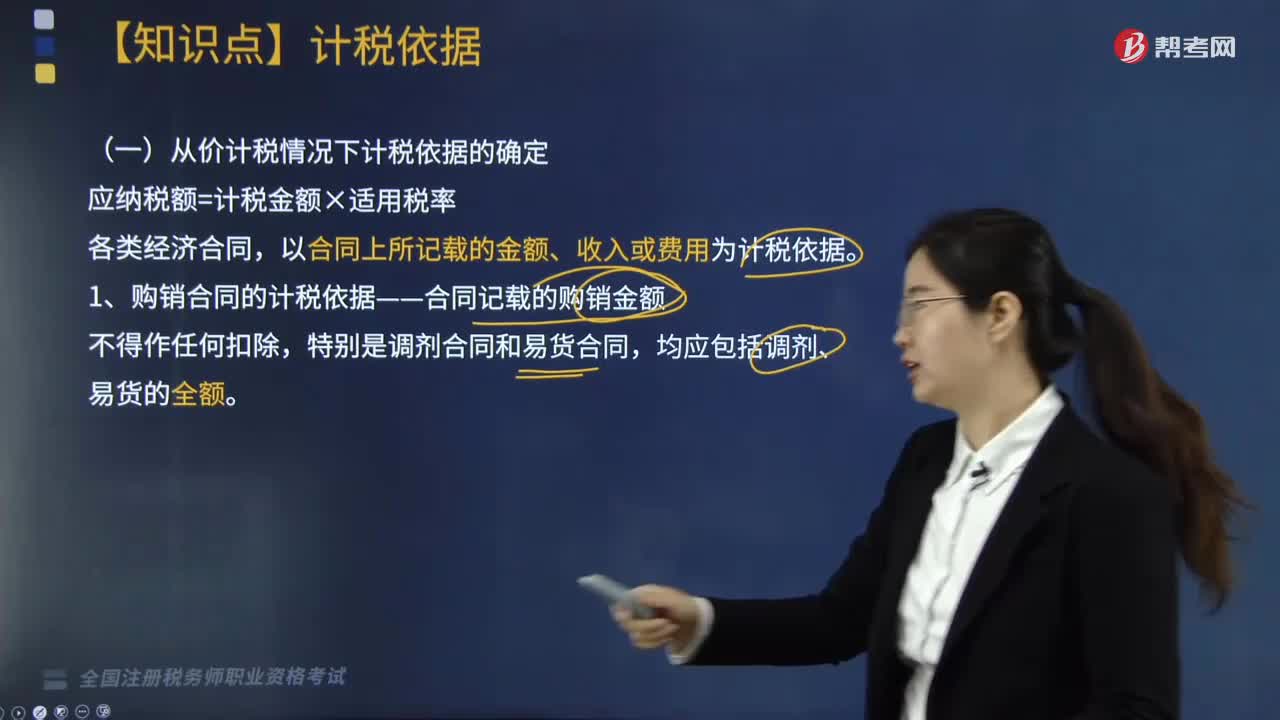

(一)从价计税情况下计税依据的确定

应纳税额=计税金额×适用税率。

各类经济合同,以合同上所记载的金额、收入或费用为计税依据。

1. 购销合同的计税依据——合同记载的购销金额。

不得作任何扣除,特别是调剂合同和易货合同,均应包括调剂、易货的全额。

2. 加工承揽合同的计税依据——加工或承揽收入的金额。

(1)受托方提供原材料及辅料,并收取加工费且分别记载的,原材料和辅料按购销合同计税贴花,加工费按加工承揽合同计税贴花。

(2)合同未分别记载原辅料及加工费金额的,一律就全部金额按加工承揽合同计税贴花。

(3)委托方提供原材料,受托方收取加工费及辅料,双方就加工费及辅料按加工承揽合同计税贴花。

3. 建设工程勘察设计合同的计税依据为勘察、设计收取的费用(即勘察、设计收入)。

4. 建筑安装工程承包合同的计税依据为承包金额,不得剔除任何费用。如果施工单位将自己承包的建设项目再分包或转包给其他施工单位,其所签订的分包或转包合同,仍应按所载金额另行贴花。

5. 财产租赁合同:计税依据为租赁金额(即租金收入)。

6. 仓储保管合同:计税依据为仓储保管的费用(即保管费收入)。

7. 财产保险合同:计税依据为支付(收取)的保险费金额,不包括所保财产的金额。

8. 货物运输合同:计税依据为取得的运输费金额(即运费收入),不包括所运货物的金额、装卸费和保险费等。

(1)国内货物联运:

①凡在起运地统一结算全程运费的,以全程运费为计税依据。

②凡分程结算运费的,应以分程的运费作为计税依据。

(2)国际货运:

①我国运输企业运输的,运输企业以本程运费计算应纳税额;托运方所持的运费结算凭证,按全程运费计算应纳税额。

②外国运输企业运输进出口货物的,运输企业所持的运费结算凭证免纳印花税,托运方所持的运费结算凭证,应以运费金额为依据计算缴纳印花税。

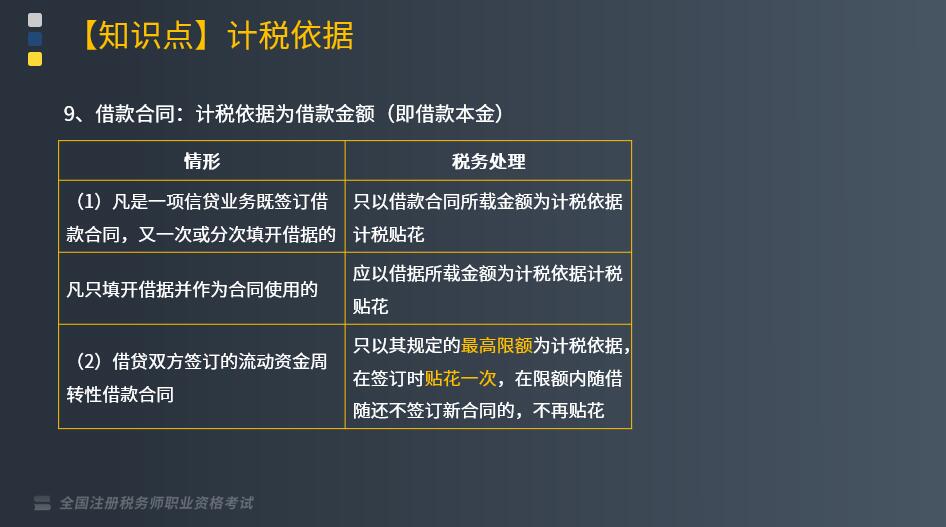

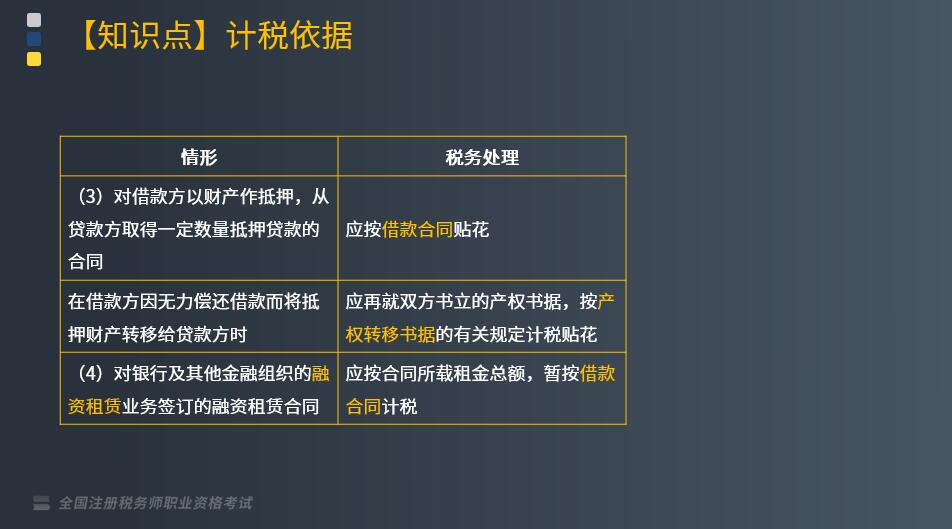

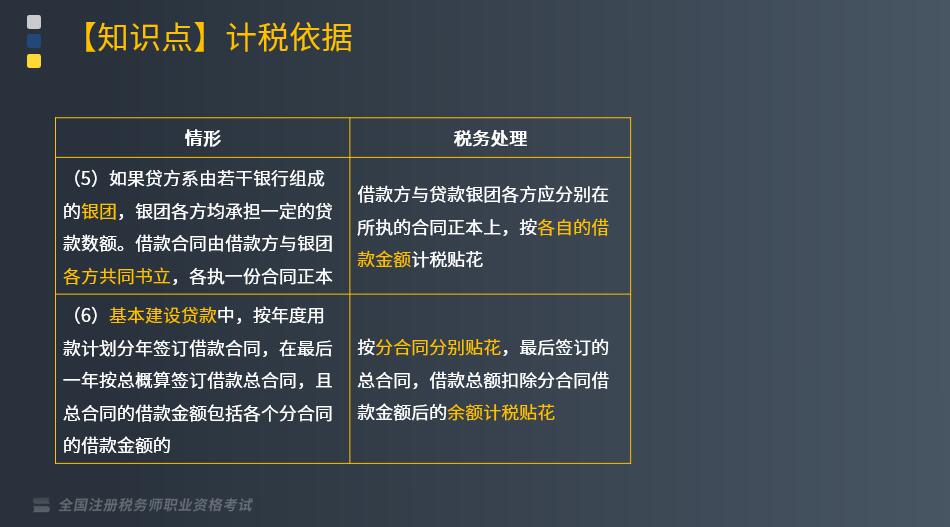

9. 借款合同:计税依据为借款金额(即借款本金)

10. 技术合同

(1)计税依据为合同所载的价款、报酬或使用费。

(2)技术开发合同,只就合同所载的报酬金额计税,研究开发经费不作为计税依据。

11、产权转移书据:以书据中所载的金额为计税依据。

12、记载资金的营业账簿

以实收资本和资本公积的两项合计金额为计税依据。凡“资金账簿”在次年度的实收资本和资本公积未增加的,对其不再计算贴花。

(二)从量计税情况下计税依据的确定

1. 以计税数量为计税依据;

2. 2018年5月1日起按件贴花5元的其他账簿免征印花税。

下面我们以税务师考试几道例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】A公司与B公司签订了以货易货合同,由A公司向B公司提供价值100000元的钢材,B公司向A公司提供价值150000元的机器设备,货物差价由A公司付款补足。A、B两公司共应缴纳印花税为( )元。

A. 250

B. 125

C. 75

D. 150

【答案】D

【解析】应纳税额=(100000+150000)×0.3‰×2=150(元)。

【例题·单选题】某工厂委托一服装厂加工工作服,合同约定布料由工厂提供,价值80万元,工厂另支付加工费40万元,下列各项关于计算印花税的表述中,正确的是( )。

A. 工厂应以80万元的计税依据,按销售合同的税率计算印花税

B. 服装厂应以80万元的计税依据,按销售合同的税率计算印花税

C. 服装厂应以40万元加工费为计税依据,按加工承揽合同的税率计算印花税

D. 服装厂和工厂均以120万元为计税依据,按照加工承揽合同的税率计算印花税

【答案】C

【解析】委托方提供原材料,对委托方提供的主要材料或原料金额:不计税贴花;服装厂和加工厂都应该以加工费40万元为计税依据,按加工承揽合同的税率计算印花税。

【2017年税务师考试真题】甲公司进口一批货物,由境外的乙公司负责承运,双方签订的运输合同注明所运输货物价值1000万元、运输费用25万元和保险费5000元。下列关于印花税的税务处理,正确的是( )。

A. 甲公司应缴纳印花税75元

B. 甲公司应缴纳印花税125元

C. 甲公司和乙公司免征印花税

D. 乙公司应缴纳印花税125元

【答案】B

【解析】由外国运输企业运输进出口货物的,运输企业所持的运费结算凭证免纳印花税,托运方所持的运费结算凭证,应以运费金额为计税依据缴纳印花税。所以乙公司免征印花税,甲公司应缴纳印花税=25×10000×0.5‰=125(元)。

【例题·单选题】甲运输公司2012年12月与某律师事务所签订一份法律咨询合同,合同约定咨询费金额共计100万元,另外作为承运方签订一份运输合同,总金额400万元,甲公司随后将其中的100万元运输业务转包给另一单位,并签订相关合同。该公司当月应缴纳印花税( )元。

A. 1500

B. 1800

C. 2500

D. 3000

【答案】C

【解析】法律咨询合同,不缴纳印花税。

应缴纳印花税=(400+100)×0.5‰×10000=2500(元)。

【2018年税务师考试真题】2019年2月,甲公司与乙公司签订一份设备采购合同,价款为2000万元;两个月后因采购合同作废,又改签为融资租赁合同,租赁总额为2100万元,甲公司应缴纳印花税( )元。

A. 2700

B. 8100

C. 7050

D. 7500

【答案】C

【解析】应缴纳印花税=(2000×0.3‰+2100×0.05‰)×10000=7050(元)。

【2011年税务师考试真题】关于印花税的计税依据,说法正确的有( )。

A. 货物运输合同以运输费用和装卸费用总额为计税依据

B. 以物易物方式的商品交易合同,以购销合计金额为计税依据

C. 电网与发电企业签订的供用电合同,以购销合同列明的金额为计税依据

D. 由委托方提供主要材料的加工合同,以加工费和主要材料合计金额为计税依据

E. 建筑安装工程承包后又转包的,以承包总额扣除转包金额后余额为计税依据

【答案】BC

【解析】选项A,货物运输合同的计税依据为取得的运输费金额(即运费收入),不包括所运货物的金额、装卸费和保险费等;选项D,对于由委托方提供主要材料或原料,受托方只提供辅助材料的加工合同,无论加工费和辅助材料金额是否分别记载,均以辅助材料与加工费的合计数,依照加工承揽合同计税贴花。对委托方提供的主要材料或原料金额不计税贴花;选项E,建筑安装工程承包合同的计税依据为承包金额,不得剔除任何费用。

187

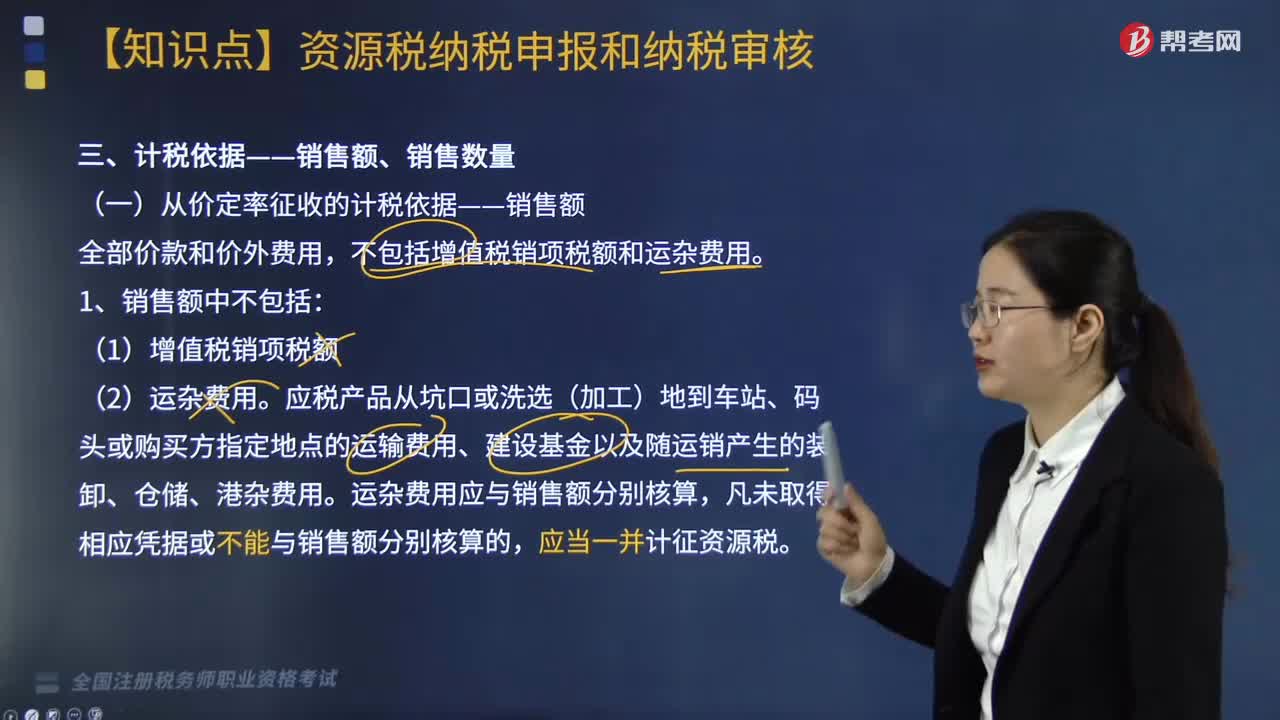

187资源税的计税依据是什么?:资源税的计税依据是什么?

415

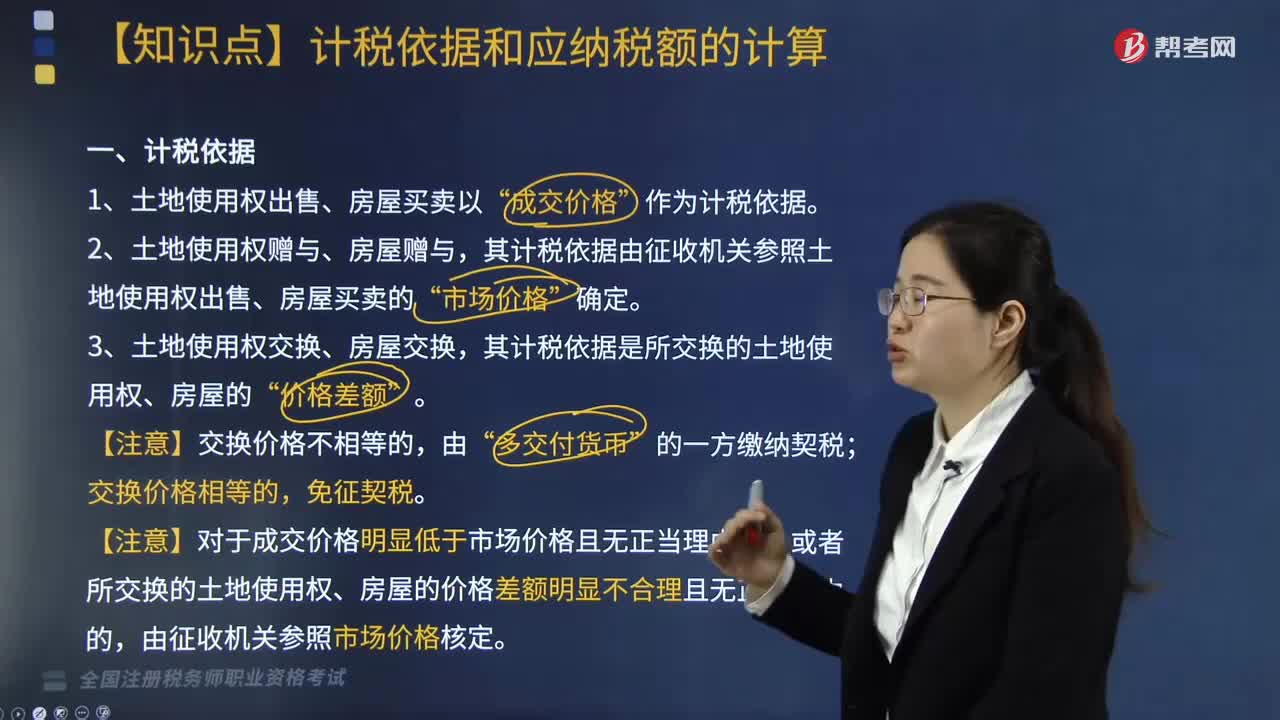

415契税的计税依据是什么?:其计税依据由征收机关参照土地使用权出售、房屋买卖的”其计税依据是所交换的土地使用权、房屋的”契税的计税依据为承受人支付的全部经济利益。5. 房屋买卖的契税计税价格为房屋买卖合同的总价款,由征收机关参照市场价格核定契税计税依据的有( ),其计税依据由征收机关参照土地使用权出售、房屋买卖的市场价格核定,其计税依据是所交换的土地使用权、房屋的价格差额。

550

550印花税的计税依据是什么?:以合同上所记载的金额、收入或费用为计税依据。1. 购销合同的计税依据——合同记载的购销金额,2. 加工承揽合同的计税依据——加工或承揽收入的金额,加工费按加工承揽合同计税贴花,一律就全部金额按加工承揽合同计税贴花,双方就加工费及辅料按加工承揽合同计税贴花。计税依据为取得的运输费金额(即运费收入)。运输企业所持的运费结算凭证免纳印花税,(1)计税依据为合同所载的价款、报酬或使用费。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料