下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

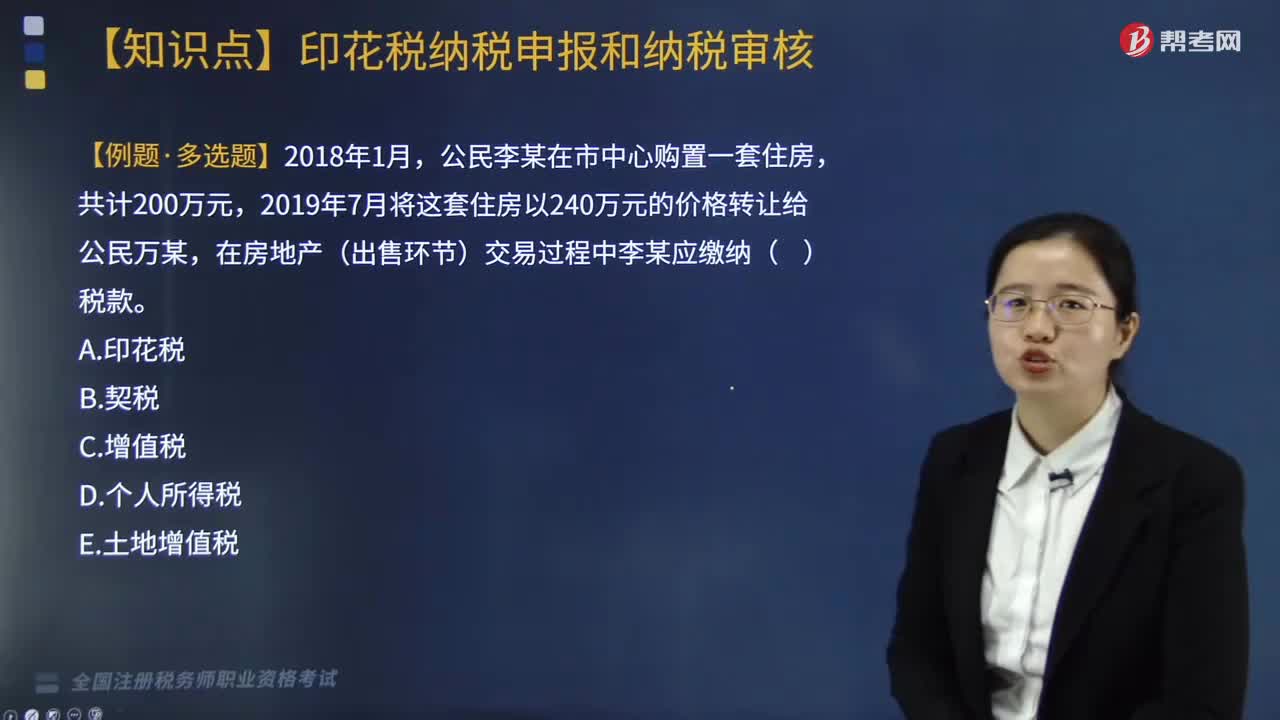

印花税中关于纳税人是指什么?

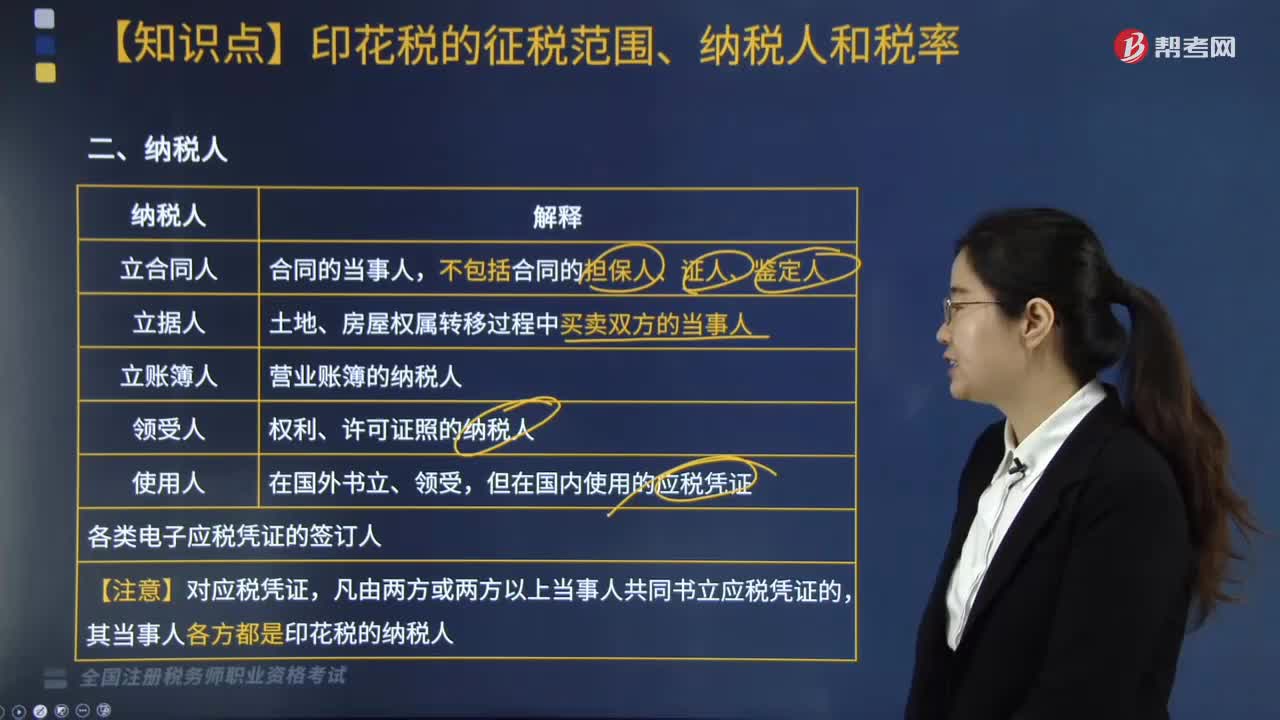

纳税人包括立合同人、立据人、立账簿人、领受人以及使用人等,具体含义如下:

1. 立合同人

合同的当事人,不包括合同的担保人、证人、鉴定人。

2. 立据人

土地、房屋权属转移过程中买卖双方的当事人。

3. 立账簿人

营业账簿的纳税人。

4. 领受人

权利、许可证照的纳税人。

5. 使用人

在国外书立、领受,但在国内使用的应税凭证。

各类电子应税凭证的签订人。

【注意】对应税凭证,凡由两方或两方以上当事人共同书立应税凭证的,其当事人各方都是印花税的纳税人。

6. 印花税税率分比例税率和定额税率两类。

①比例税率分为四档:

比例税率为0.05‰:借款合同;

比例税率为0.3‰:购销合同、建筑安装工程承包合同、技术合同;

比例税率为0.5‰:营业账簿中记载资金的账簿、加工承揽合同、货物运输合同、产权转移书据、建筑工程勘察设计合同;

比例税率为1‰:财产租赁合同、仓储保管合同、财产保险合同、股权转让书据(股票特殊)。

②5元定额税率:权利、许可证照和营业账簿中的其他账簿。

【提示】在上交所、深交所、全国中小企业股份转让系统买卖、继承、赠与优先股所书立的股权转让书据由出让方按实际成交额按1‰征收。(单边1‰征收)

【提示】香港投资者通过沪港通买卖、继承、赠与上交所上市A股,按内地规定缴纳印花税,内地投资者通过沪港通买卖、继承、赠与联交所股票按香港规定缴纳印花税。

【提示】自2018年5月1日起,将对纳税人设立的资金账簿按实收资本和资本公积合计金额征收的印花税减半;对按件征收的其他账簿免征印花税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料